Nike ve třetím fiskálním čtvrtletí ukázal, že je pořád v přechodové fázi. Tržby se drží kolem 11,3 miliardy dolarů, ale zisk i marže výrazně klesly a problémy jsou vidět hlavně v přímém prodeji zákazníkům.

Firmě současně běží „Win Now“ program - škrty, přeskládání kanálů a těsnější fokus na nejdůležitější části portfolia. To má byznys dlouhodobě vyčistit, ale krátkodobě tlačí ziskovost dolů, takže výsledky působí slaběji, než investoři čekali.

Jak dopadlo Q3 2026

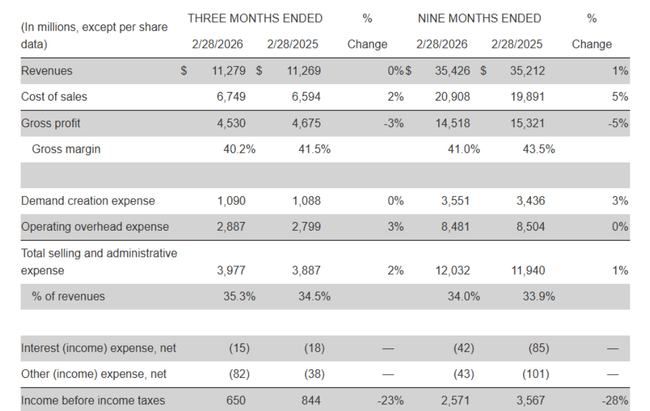

Tržby: 11,279 miliardy dolarů, prakticky beze změny oproti 11,269 miliardy dolarů před rokem, na měnově očištěné bázi pokles zhruba o 3 %.

Tržby značky Nike: přibližně 11,0 miliardy dolarů, zhruba +1 %, přičemž růst v Severní Americe vyvažuje pokles v Evropě a Číně.

Velkoobchod: 6,5 miliardy dolarů, +5% (měnově očištěně +1 %), hlavní motor růstu.

Nike Direct: 4,5 miliardy dolarů, –4% (měnově očištěně –7 %), digitál –9 %, vlastní prodejny –5 %.

Converse: 264 milionů dolarů, –35 %, pokles ve všech regionech.

Hrubá marže klesla z 41,5 % na 40,2 %, tedy o 130 bazických bodů. Hlavním důvodem jsou vyšší cla v Severní Americe, která zvyšují jednotkové náklady na dovoz. Náklady na prodej a administrativu vzrostly o 2 % na 4,0 miliardy dolarů:

„Demand creation“ (reklama + sports marketing) bylo kolem 1,1 miliardy dolarů, zhruba na úrovni loňska - vyšší výdaje na sports marketing a kurzové vlivy vyvážily nižší brandový marketing.

Provozní režie (operating overhead) vzrostla zhruba o 3 % na 2,9 miliardy dolarů kvůli nákladům na odstupné a kurzovým vlivům, částečně kompenzovaným nižšími dalšími administrativními náklady.

Provozní zisk klesl z 844 milionů dolarů na 650 milionů dolarů (–23 %). Čistý zisk spadl z 794 milionů dolarů na 520 milionů dolarů (–35 %), zisk na akcii (diluted EPS) klesl z 0,54 na 0,35 dolaru (–35 %). Efektivní daňová sazba vyskočila z 5,9 % na 20 %, protože loňské období obsahovalo jednorázový nepeněžní daňový benefit, který zvyšoval zisk po zdanění.

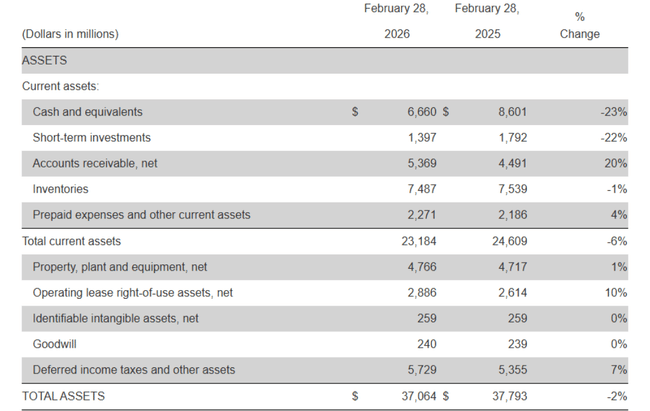

Zásoby dosáhly zhruba 7,5 miliardy dolarů, o 1 % méně než před rokem – menší objem a jiná skladba produktů částečně kompenzují vyšší jednotkové náklady dané cly. Hotovost a krátkodobé investice klesly na 8,1 miliardy dolarů, zhruba o 2,3 miliardy dolarů méně než před rokem, protože provozní cash flow nestačilo na kombinaci dividend, splátek dluhu, capexu a odkupů akcií.

Komentář vedení

Generální ředitel Elliott Hill popsal čtvrtletí jako období „významných kroků ke zlepšení zdraví a kvality byznysu“. Zdůraznil, že tempo zlepšení se liší napříč portfoliem, ale oblasti, které Nike upřednostnil, už vykazují první známky oživení. Současně přiznal, že práce není hotová, ale směr je podle něj jasný a týmy postupují s důrazem na rychlost a disciplínu.

Finanční ředitel Matthew Friend řekl, že výsledky za třetí čtvrtletí odpovídají interním očekáváním. Zároveň ale upozornil, že „Win Now“ akce budou dopadat na výsledky po zbytek kalendářního roku – firma tedy počítá s tím, že očistná fáze se do čísel projeví i v dalších čtvrtletích. Přesto tvrdí, že tyto kroky mají Nike připravit na dlouhodobý ziskový růst, i když krátkodobě zhoršují marže a zisk na akcii.

Proč akcie po výsledcích klesla

Akcie během obchodního dne zavřela kolem 52,8 dolaru, ale po zveřejnění výsledků v after‑hours spadla zhruba o 9% na zhruba 48,2 dolaru. Důvodů je několik:

Zisk na akcii –35 % – EPS 0,35 dolaru je znatelně slabší než loni a trh se obává, že návrat k předchozím úrovním bude trvat déle, zvlášť když vedení samo říká, že „Win Now“ bude čísla dál krátkodobě zhoršovat.

Stagnace tržeb a slabý Nike Direct – tržby stojí na místě a reálně klesají, přičemž nejvíc trpí kanál, na který Nike dlouhodobě sázel: přímý prodej a digitál. Investoři vidí, že růst nyní táhne velkoobchod, který má nižší marže a menší kontrolu nad značkou.

Tlak na marže kvůli clům – hrubá marže klesla o 130 bazických bodů a firma říká, že hlavní příčinou jsou vysoká cla v Severní Americe. To není jednoduchý problém, který by se vyřešil jednou akcí - jde o strukturální tlak, který se může táhnout déle.

Nejasný bod obratu – management mluví o disciplíně a dlouhodobém růstu, ale výslovně upozorňuje, že restrukturalizace bude zatěžovat výsledky po zbytek roku. Trh nevidí konkrétní moment, kdy by se EPS a marže měly začít zřetelně zlepšovat.

V kombinaci s trendem posledních let (pokles ročních tržeb a zisku) to vede investory k přehodnocení valuace - Nike $NKE stále je silná značka, ale už ne s profilem stabilního růstu zisků.

Dlouhodobé výsledky

Za poslední celý fiskální rok (končící 31. května 2025) utržila Nike 46,3 miliardy dolarů, což je o necelých 10 % méně než 51,4 miliardy dolarů v předchozím roce. Rok předtím byly tržby zhruba 51,2 miliardy dolarů, v roce 2022 okolo 46,7 miliardy dolarů, takže firma se po pandemickém období spíš točí kolem stejné úrovně než že by zřetelně rostla.

Hrubý zisk se v roce 2025 propadl na 19,8 miliardy dolarů z 22,9 miliardy dolarů v roce 2024. Provozní náklady se přitom držely vysoko (kolem 16,1 miliardy dolarů, jen o něco málo méně než před rokem), takže provozní zisk spadl z 6,3 miliardy na 3,7 miliardy dolarů (–41 %). Čistý zisk klesl z 5,7 miliardy dolarů na 3,2 miliardy dolarů, zisk na akcii zhruba z 3,76 dolaru na 2,17 dolaru.

Počet akcií se díky zpětným odkupům mírně snižuje (diluovaných akcií kolem 1,61 miliardy v roce 2022 a asi 1,49 miliardy v roce 2025), ale pokles EPS je i tak výrazný. EBIT klesl zhruba z 6,3 miliardy na 3,9 miliardy dolarů, EBITDA z 7,2 miliardy na zhruba 3,7 miliardy dolarů. Dlouhodobě tedy Nike generuje solidní zisky, ale trend posledních let je spíš dolů, ne nahoru.

Akcionáři

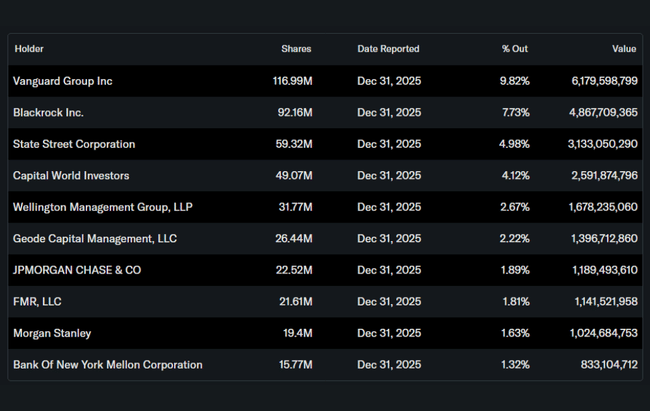

Insideři (management a členové orgánů) drží přibližně 1,5 % akcií Nike. Institucionální investoři vlastní kolem 83–85 % akcií a free floatu, což je typické pro velké americké blue‑chipy.

Mezi největší vlastníky patří:

Vanguard Group s podílem přibližně 9,8 %

BlackRock zhruba 7,7 %

State Street kolem 5 %

Capital World Investors zhruba 4 %

To znamená, že cena akcie je silně ovlivněná sentimentem velkých fondů. Když se společně rozhodnou, že růstový profil a marže jsou slabší, dochází k rychlému přecenění – přesně jako po aktuálním kvartálu.

Novinky a kroky za uplynulé čtvrtletí

„Win Now“ program – Nike pokračuje v balíku opatření zaměřených na rychlé zlepšení efektivity: propouštění, zjednodušení organizační struktury, větší zaměření na klíčové kategorie a kanály. Krátkodobě to zvyšuje náklady (odstupné), ale má snížit fixní nákladovou základnu.

Posun ve struktuře prodeje - další důraz na velkoobchodní partnery v Severní Americe, aby se rychleji čistily zásoby a posílil podíl v klíčových segmentech. Je to částečný odklon od dřívější strategie „Direct‑to‑Consumer za každou cenu“.

Kontrola zásob - firma dál pracuje na snižování zásob v problémových kategoriích a na lepším plánování výroby, aby nemusela tolik spoléhat na slevy.

Marketingový mix - Nike posouvá výdaje směrem ke sports marketingu (sportovci, ligy, události), zatímco čistě brandová reklama je umírněnější. Cílem je posílit jádro značky ve sportu, nikoli jen lifestyle image.

Dividenda - ve čtvrtletí firma vyplatila akcionářům na dividendách asi 609 milionů dolarů, zhruba o 3 % více než před rokem, a nadále udržuje více než dvacetiletou sérii každoročního navyšování dividend.