$MSFT na ročním minimu: Azure roste 39 %, trh prodává. Kde leží pravda?

Rozhodl jsem se pro Bulios začít s novou formou příspěvků a rozepisovat zde své soukromé analýzy.

Dneska jsem se podíval na společnosti Microsoft, kterou jsem aktuálně poměrně přikupoval.

Doufám, že se vám má analýza bude líbit a dejte mi vědět vaší zpětnou vazbu do komentářů, budu za ní moc rád!

Microsoft stojí na $370.87. To je o 33 % níže než historické maximum z roku 2024. Trh viní capex, který roste jako šílený, a FCF, který poprvé za dekádu klesl. A přesně tady, v momentu, kdy se ostatní otáčejí, se dělají zajímavé obchody nebo drahé chyby.

Pojďme zjistit, která varianta to je.

Makro kontext, který to celé zasadí do rámce

FED drží sazby výše déle, než trh čekal. Vyšší sazby znamenají vyšší diskontní sazbu, a vyšší diskontní sazba znamená, že budoucí cash flow mají dnes nižší hodnotu. Microsoft, který lije miliardy do AI infrastruktury, to pocítil dvakrát. Jednou přes kompresi FCF a podruhé přes revalvaci celého tech sektoru. K tomu přišel DeepSeek šok na začátku roku 2025, který otřásl celým AI tématem.

Všechny tyhle faktory jsou teď v ceně. Otázka je, jestli to stačí.

Proč Microsoft není nahraditelný

Tenhle byznys model je de facto infrastruktura moderní ekonomiky.

Tři segmenty:

1) Productivity & Business Processes - Office, Teams a LinkedIn

2) Intelligent Cloud - Azure, SQL, GitHub

3) More Personal Computing - Windows, Xbox, Bing, generující příjmy ze všech koutů podnikového IT.

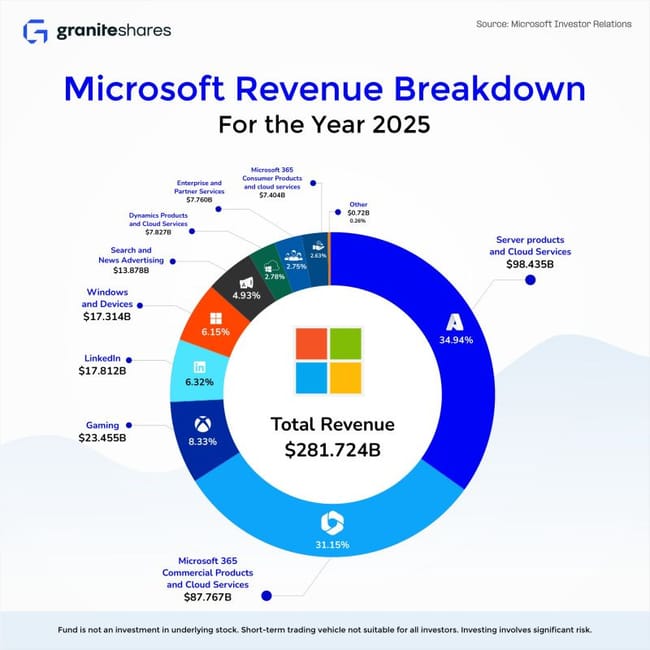

Microsoft Cloud dosáhl ve fiskálním roce 2025 revenue ve výši $168,9 miliardy, nárůst 23 % meziročně. To z Microsoftu dělá druhého největšího cloudového hráče světa hned za $AMZN AWS.

Proč $MSFT konkurence nezabije?

Switching cost je dechberoucí. Firma, která provozuje Teams pro 500 zaměstnanců, má zároveň aplikace jako Exchange, SharePoint, Active Directory a Dynamics 365 a všechno mluví přes Microsoft Entra.

Přejít jinam není rozhodnutí, ale víceletý přechod. Azure k tomu přidala AI vrstvu, jelikož hostuje modely od OpenAI, Anthropic, xAI, Meta i DeepSeek. Jinými slovy, zákazníkovi říká: "Nemusíš si vybírat AI model. My je máme všechny."

Oproti Google Cloud vede Azure v enterprise integracích a hybridních nasazeních. Oproti AWS vede v AI workloadech díky partnerství s OpenAI. Oproti $ORCL dominuje šíří portfolia.

Tvrdá data, co říkají čísla

Revenue rostlo jako po přímce: z $168 mld. ve fiskálním roce 2021 až na $281,7 miliardy ve fiskálním roce 2025, nárůst 15 % meziročně.

Ale důležitější než topline je marže. Provozní income ve fiskálním roce 2025 dosáhl $128,5 miliardy při 17% nárůstu, provozní marže tedy stojí na 45,6 %.

To drtí $AMZN (11 %), $GOOGL (32 %) i $CRM (21 %). Čistý příjem přes $101 miliard. Microsoft je teprve druhá americká firma v historii, která tuto hranici překonala.

Hrubá marže se drží kolem 69 %. Srovnej to s $AMZN, kde je hrubá marže přibližně 50 %. Microsoftův softwarový mix přináší dramaticky vyšší kvalitu ziskovosti.

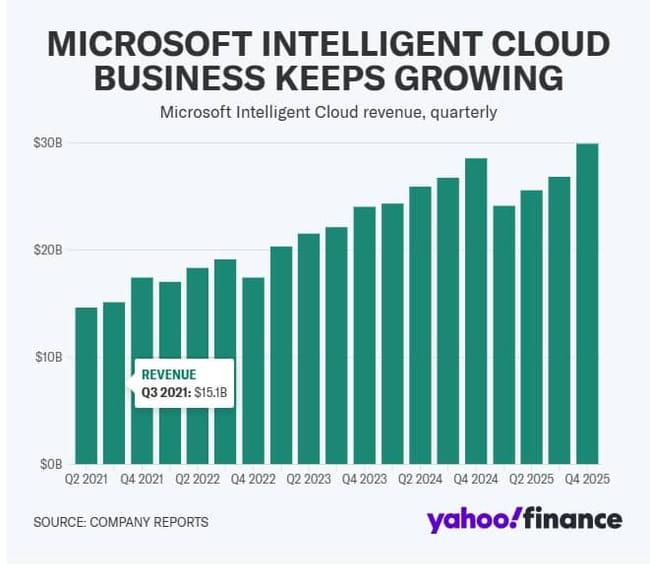

Azure - motor celého příběhu

Ve fiskálním roce 2025 Azure překonal $75 miliard v ročních tržbách, což je nárůst o 34 %. V Q1 a Q2 fiskálního roku 2026 Azure dosáhl 40% a 39% meziročního růstu, to je devět po sobě jdoucích kvartálů s růstem přes 30 %. AI business samotný přesáhl roční run-rate $13 miliard s nárůstem 175 % meziročně.

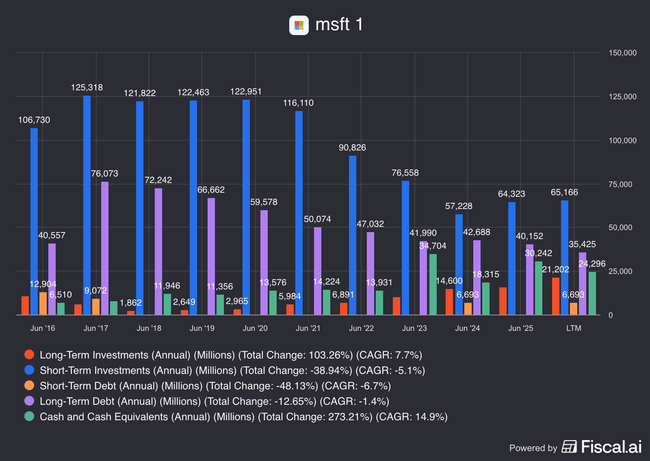

Balance sheet - hotovost vs. dluh

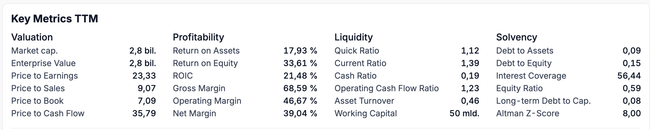

Na konci fiskálního roku 2025 Microsoft držel $94,6 miliardy v hotovosti a krátkodobých investicích. Long-term debt ve Q1 fiskálním roce 2026 klesl na $35,4 miliardy. Čistá hotovostní pozice je kolem +$59 miliard. Microsoft je net cash, nikoliv net debt. Bilance je pevná.

Co ale znepokojuje: Property and equipment narostlo z $135,6 mld. na $205 mld. za jediný rok. Přírůstek $70 miliard v hmotném majetku, primárně AI datová centra. Rozvaha se materializuje. Microsoft se mění z "capital-light" softwarové firmy na "capital-heavy" infrastrukturní platformu. Trh tuhle transformaci bude trávit postupně.

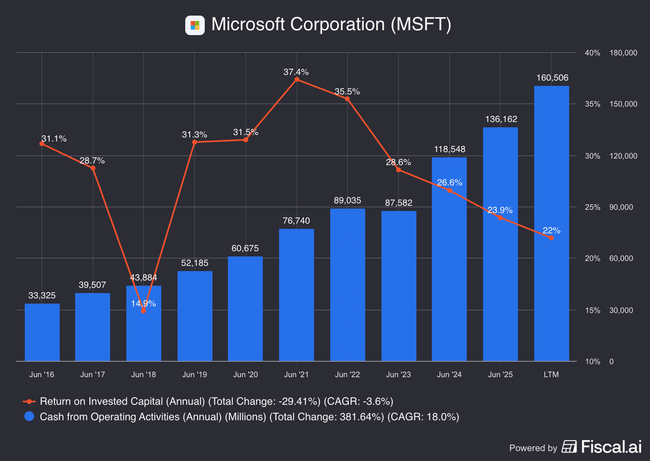

Efektivita - ROIC a FCF

Návratnosti investovaného kapitálu (ROIC) se pohybuje kolem 22 %. Číslo nad 20 % znamená, že firma vytváří hodnotu nad cenou kapitálu, to je definice kvalitního byznysu. Operační cash flow za posledních 12 měsíců dosáhlo $160,5 miliardy, capex $83 miliardy, FCF tedy $77,4 miliardy.

Tady leží jádro celého sporu: Plný fiskální rok 2025 generoval FCF $71,6 miliardy, tedy pokles o 3,3 % meziročně. Poprvé za poslední dekádu Free Cash Flow rok od roku klesl.

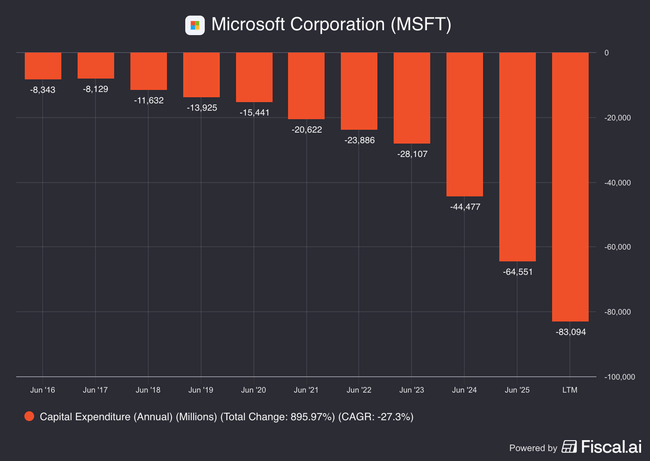

Důvod je prostý: Capex pro fiskální rok 2025 dosáhl $64,6 miliardy, nárůst 45 % meziročně. A v Q2 fiskálního roku 2026 Microsoft utratil rekordních $37,5 miliardy za capex v jednom čtvrtletí, z toho dvě třetiny na AI GPU a infrastrukturu.

Tohle není červený příznak v klasickém smyslu, je to pouze investiční fáze. Ale pokud se AI příjmy nerozjedou dostatečně rychle, komprese FCF pokračuje a valuaci je těžší obhájit.

🚨 Red flags, které nelze ignorovat

Capex spirála vs. ROI timing: Polovina capexu je klasifikována jako krátkodobý majetek s akcelerovanými odpisy. To bude tlačit marže dolů po roky, bez ohledu na to, jak rychle porostou tržby. Trh tohle teprve plně diskontuje.

OpenAI koncentrační riziko: 45 % komerčního RPO (Smluvně zaručené budoucí příjmy) je vázáno na OpenAI. Téměř polovina $625miliardového backlogu závisí na jedné společnosti. OpenAI navíc přestalo být výhradně vázáno na Azure pro non-API produkty, takže podmínka exkluzivity zmizela. Pokud se OpenAI rozhodne diverzifikovat cloud providery, část tohoto backlogu je ohrožena.

OpenAI investiční ztráty: Vzrostly z $523 milionů na $3,1 miliardy ztráty v Q1 diskálního roku 2026, což představuje šestinásobný skok za rok. Q2 přinesl $7,6 mld. investičního zisku díky přecenění, ale volatilita v jednorázové položce takové velikosti deformuje GAAP výsledky a ztěžuje čtení skutečné provozní síly.

Valuace - DCF analýza

Pracuji s FCF $72 mld. jako základem, který představuje konzervativní odhad pro fiskální rok 2025/26, WACC 10,5 % a terminálním růstem 3 %.

Bear scénář - počítám s WACC 11,5 % a FCF base $61 mld., v případě dalšího poklesu. Fair value vychází na $310–330, což znamená, že při aktuální ceně je akcie mírně nadhodnocená, zhruba o 11 %

Base scénář - WACC 10,5 %, FCF base $72 mld. Fair value $370–395, tedy přibližně tam, kde akcie teď obchoduje.

Bull scénář - WACC 9,5 %, FCF base $83 mld. Fair value $470–510, což značí až 27% upside od aktuální ceny.

Při aktuální ceně $371 je Microsoft přibližně na fair value v base scénáři. Žádné známky vyloženě levné akcie. Upside existuje, ale závisí na dvou věcech: capex musí začít klesat jako procento tržeb v průběhu diskálního roku 2026/27 a Azure AI run-rate musí překonat $30 mld. ročně do konce fiskálního roku 2027.

Jeden důležitý detail k RPO jako katalyzátoru: Komerční RPO skočilo o 110 % na $625 miliard. To je smluvně zaručené budoucí revenue, které už je vedené v účetnictví. Žádná jiná firma na světě nemá takovou viditelnost budoucích tržeb. Z hlediska DCF to znamená, že terminální hodnota je méně spekulativní než u jakéhokoliv jiného technologického titulu.

Moje myšlenky

Trh je podle mě v klasickém "show me" módu. Trh věří Microsoftu na long-term držení, ale chce vidět normalizaci Free Cash Flow, než znovu zaplatí 35× P/E. Akcie klesla +-6 % po výsledcích Q2 fiskálního roku 2026 navzdory tomu, že Microsoft překonal odhady pro revenue i EPS, to je definice pesimistického sentimentu: dobrá čísla nestačí.

52týdenní high bylo $555, od vrcholu jsme o 33 % níže. Technicky: MSFT je pod 200denním průměrem, RSI kolem 38, kcož značí oversold teritorium, ale bez jasného reversal signálu. Klesající SMA200 mi říká, že není důvod spěchat s plnou pozicí.

Profesionální konsensus zůstává bullish: průměrný analytický target je $587, což implikuje 57% upside od aktuální ceny. Ale Wall Street bullish konsensus byl přesně takhle silný i před –33% poklesem z high. Konsensus target není záchranná síť.

Finální hodnocení: Menší nákup

Microsoft je výjimečná firma s dokonalým moatem, to nikdo nemůže zpochybňovat. Ale musíme vnímat rozdíl úžasné firmy a dobré investice.

Při $371 jsme na fair value v base scénáři. Žádný margin of safety. Pokud trh dostane další šok, jako například další eskalaci capexu, zpomalení růstu Azure pod 35 %, nebo negativní zprávu z OpenAI, akcie může technicky testovat $340–355.

Využili jste už slevy u $MSFT nebo ještě vyčkáváte?

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Spoustu lidí teď nakoupilo a chápu, že je to atraktivní a levné, ale já jsem $MSFT nikdy moc nemusel a radši to budu dávat do $GOOG.

Za mna total bullish a silny buy. Trh dnes riesi capex a kratkodoby tlak na FCF, ale ignoruje to najdolezitejsie: Azure v Q2 FY26 + 39 %, Microsoft Cloud - 51,5 mld. USD za kvartal a komercny backlog vyletel na 625 mld. USD, co je brutalna viditelnost buducich prijmov. To ze to je OpenAI tak bolo viackrat povedane, ze aj keby to OpenAI zrusilo, tak tu kapacitu hned vypredaju.

Pri cene okolo 370 USD sa MSFT obchoduje len okolo 20x forward P/E, co je na firmu s takymto rastom, moatmi, net cash bilanciou a monopolnou poziciou v enterprise AI absurdne lacne.

Ked sa capex co i len trochu znormalizuje, trh sa velmi rychlo vrati k tomu, ze Microsoft je jeden z mala titulov na svete, ktory vie sucasne drzat software marze, cloud scale aj AI monetizaciu. Pre mna jasne: jedna z najlepsich long-term kup tohto trhu a mozno aj za dekadu.

A mimochodom, zaujimave je aj to, ze Microsoft nekupuju len retail investori. Byvaly Microsoft executive a dnes kongresman Josh Gottheimer nedavno zverejnil nakup MSFT call opcii v objeme 500 tis. az 1 mil. USD, cize aj ludia velmi blizko politike a technologiam evidentne vidia value prave tu (pozdravujeme Pelosiovcov :)) A vo februari kupoval akcie aj Microsoft director Stanton za cca 2 mil. USD, co tiez nie je signal, ze by ludia vo vnutri firmy verili na nejaky dlhodoby problem.

Za mna vsetko pod 370 silny buy.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Pěkná analýza a pohled, hodně dat. Díky.

Na trhu je nyní hodně konkurence. Microsoft byl dříve monopol a dnes když člověk chce, vůbec nepotřebuje nic z jeho produktů. Navíc všichni velcí hráči teď zbrojí v AI.

Na druhou stranu, MSFT není jen AI. Pořád mají obrovskou základu uživatelů. Jejich software je stále předním softwarem ve většiny domácnostní, firem. Jejich balíčky jsou využívány stále hodně a někdo může říct, AI nástroje je udělají zbytečnými. To si nemyslím, AI nástroje je vylepší a oni to zmonetizují taky.

Samozřejmě jen můj pohled. Netroufnu si říci, kam se cena vrátí, ale aktuální ceny si myslím, že už jsou fajn a já dokupoval. 😊

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Má to svá rizika, ale zároveň ten propad je už opravdu veliký a akcie jsou podhodnocené, takže bych se nebál nakupovat. Na jaké ceně jsi nakoupil?

Jen pár věcí k tomu. Vysoký CAPEX by možná až tolik nevadil, i když ho do velké míry spolkne OAI, ale MSFT nemá žádnou jistotu, že jim ty LLM zůstanou (aktuální pronájem je do 2032). Rád bych tam viděl, že ty jejich vlastní modely aspoň sledují ten závod konkurence, protože se ten jejich vztah může po IPO docela zkomplikovat.

ROIC jim posledních pár let celkem klesá a jak je vidět na jednom z přiložených obrázků, rozhodně není 29%.

Nejistou situaci také vidím v některých těch kancelářských produktech, nebude to asi hned, ale rozvoj AI agentů to může v budoucnu obcházet a tahat si to z CRM napřímo.