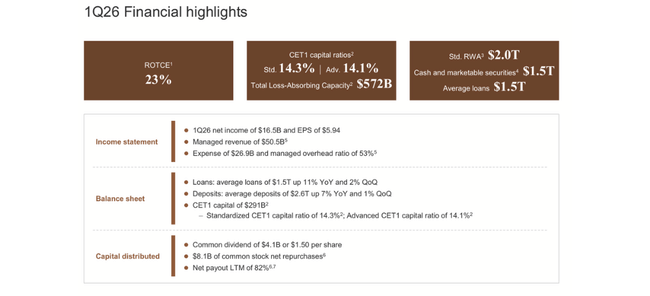

JPMorgan Chase má za sebou čtvrtletí, které potvrzuje jeho roli „nejlepšího domu na Wall Street“. V prvním kvartálu 2026 vydělala banka 16,5 miliardy dolarů čistého zisku, což je meziročně zhruba o třináct procent víc, a návratnost vlastního kapitálu se drží kolem devatenácti procent.

Zároveň je vidět, že to není jen účetní optická iluze. Roste retail, investiční banka i správa majetku, obchodování má rekordní tržby a bilance je přeplněná kapitálem a likviditou. Pro investora je ale stejně důležité pochopit, nakolik je to „nový standard“, a nakolik špička v dobré fázi cyklu.

Výsledky Q1 2026

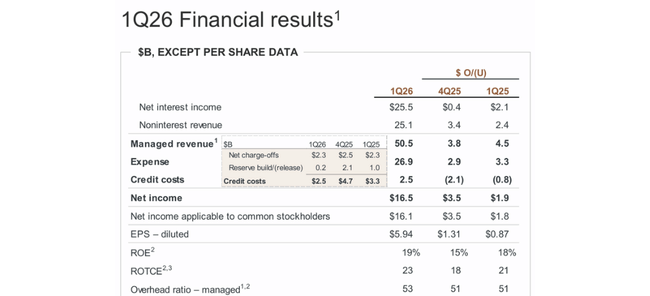

Banka za první čtvrtletí vykázala řízené výnosy kolem 50,5 miliardy dolarů, což je asi o deset procent více než ve stejném období minulého roku. Zhruba polovina pochází z úrokových výnosů - čistý úrokový výnos se pohyboval kolem 25,5 miliardy dolarů, tedy o devět procent výš než loni - a druhá polovina z poplatků a tradingu, kde neúrokové výnosy vzrostly o jedenáct procent. To ukazuje, že JPMorgan $JPM dokáže těžit jak z prostředí vyšších sazeb, tak z aktivit na trzích a poplatkového byznysu.

Čistý zisk dosáhl 16,5 miliardy dolarů, zatímco loni ve stejném období to bylo zhruba 14,6 miliardy. Zisk na akcii činil 5,94 dolaru, což je výrazně nad loňskými 5,07 dolaru a také nad tím, co čekal trh. Návratnost vlastního kapitálu vychází na devatenáct procent a návratnost hmotného kapitálu na třiadvacet procent, což je v bankovním světě elitní úroveň. I po odečtení cyklického příznivého prostředí je to prostě velmi vysoká ziskovost.

Na straně nákladů banka utratila zhruba 26,9 miliardy dolarů, což je asi o čtrnáct procent víc než před rokem. Platí tedy, že náklady rostou rychle, ale výnosy rostou ještě rychleji, takže se ziskovost navzdory vyšším mzdám, marketingu a dalším položkám zlepšila. Opravné položky na úvěry byly 2,5 miliardy dolarů, přičemž čisté odepsané úvěry činily 2,3 miliardy - téměř stejně jako loni - a čistý přírůstek rezerv byl jen lehce kladný, což naznačuje, že banka nevidí zhoršování úvěrové kvality.

Bilance a kapitálová pozice ukazují, proč Dimon pořád mluví o „fortress balance sheet“. Základní kapitál CET1 se pohybuje kolem 291 miliard dolarů, kapitálový poměr CET1 je přibližně 14,3 procenta (standardizovaná metodika), celková ztrátová kapacita (TLAC) činí asi 572 miliard dolarů a hotovost s likvidními cennými papíry dosahuje přibližně 1,5 bilionu dolarů. Průměrné úvěry se meziročně zvedly o jedenáct procent na zhruba 1,5 bilionu a průměrné vklady o sedm procent. Banka tedy zároveň roste a sedí na velmi silném kapitálovém polštáři.

Akcionáři nezůstali stranou - jen v tomto čtvrtletí dostali na dividendách zhruba 4,1 miliardy dolarů (1,50 dolaru na akcii) a skrz zpětné odkupy se jim vrátilo dalších 8,1 miliardy. Za posledních dvanáct měsíců tak celkový „payout“ - kombinace dividend a odkupů dosahuje kolem 82 % zisku.

Retail a spotřebitel (Consumer & Community Banking)

Spotřebitelský a komunitní segment přinesl čistý zisk kolem pěti miliard dolarů, což je o zhruba dvanáct procent více než před rokem. Výnosy dosáhly zhruba 19,6 miliardy dolarů, meziročně o sedm procent více.

Běžné bankovnictví a správa majetku pro retail (Banking & Wealth Management) rostly hlavně díky vyšším poplatkům a výnosům ze správy investic. Hypoteční byznys těžil z vyšší produkce, i když čistý úrokový výnos v této části mírně klesl. Karty a auto financování byly jednoznačně silným motorem - vyšší revolvingové zůstatky na kreditkách a vyšší výnosy z leasingu aut vytáhly výnosy tohoto subsegmentu o více než deset procent.

Náklady v retailu rostly rychle, zhruba o jedenáct procent. Tahaly je nahoru investice do marketingu, vyšší odpisy v leasingu a vyšší odměny pro bankéře a poradce. Opravné položky zůstávají v rozumných mezích - čisté odepsané úvěry se lehce zvedly, ale část rezerv se naopak rozpouští díky lepším cenám nemovitostí. Celková návratnost kapitálu tohoto segmentu kolem dvaatřiceti procent ukazuje, že spotřebitelský byznys JPM je velmi ziskový, i když cyklický.

Komerční a investiční banka (CIB)

Komerční a investiční banka je hlavní „motor“ výsledků. Čistý zisk dosáhl zhruba devíti miliard dolarů, což je o třicet procent víc než před rokem, a výnosy stouply na zhruba 23,4 miliardy dolarů, tedy o devatenáct procent.

V investičním bankovnictví rostly příjmy téměř o čtyřicet procent, poplatky z poradenství a akciových emisí o zhruba 28 procent. Znamená to, že se po slabším období opět rozběhly fúze a akvizice i emise akcií, a JPM si z toho dokázal ukrojit největší díl – přes devět procent globálního trhu IB poplatků v prvním čtvrtletí. Platby (payments) přidaly dvouciferný růst díky vyšším vkladům a poplatkům, úvěrová část těžila z vyšších zůstatků a zisků z hedgingu portfolia.

Trading a služby cenných papírů byly rovněž velmi silné. Tržby z obchodování dosáhly kolem 11,6 miliardy dolarů, což je o dvacet procent víc než před rokem, přičemž fixed income trading rostl o více než dvacet procent a equity trading o zhruba sedmnáct procent. Služby cenných papírů těžily z vyšších tržních valuací a větší aktivity klientů. Náklady v CIB rostly zhruba o třináct procent – hlavně kvůli vyšším odměnám a provizím – ale ziskovost segmentu se i tak zlepšila, návratnost kapitálu se pohybuje kolem jednadvaceti procent.

Správa majetku (Asset & Wealth Management)

Segment správy majetku vytvořil čistý zisk kolem 1,8 miliardy dolarů, asi o dvanáct procent vyšší než loni. Výnosy se posunuly na 6,4 miliardy dolarů, což představuje přibližně jedenáctiprocentní růst. Hlavní tahouny jsou vyšší management fees díky rostoucím tržním valuacím a čistým přítokům kapitálu, a také vyšší aktivita klientů v obchodování.

Aktiva pod správou se vyšplhala na zhruba 4,8 bilionu dolarů, klientská aktiva na 7,1 bilionu a dlouhodobé čisté přítoky do fondů a dalších produktů činily asi 54 miliard dolarů jen v tomto čtvrtletí. To je důležité pro stabilitu - čím větší tento polštář, tím menší závislost na jednorázových transakcích v investičním bankovnictví.

Co k tomu řekl Dimon a jak nad tím uvažovat

Jamie Dimon v komentáři výsledky komentuje tak, že výkon je silný napříč byznysem - retail, investiční banka i správa majetku rostou současně, a to v prostředí, které je sice příznivé, ale zároveň plné rizik. Připomíná, že banka má „spoustu kapitálu a likvidity“ a že změny v navrhovaných kapitálových pravidlech sice odstranily největší extrémy, ale stále je co zlepšovat.

K makru říká, že americká ekonomika je zatím odolná: lidé mají práci, utrácejí, firmy jsou v dobré kondici a navíc pomáhá fiskální politika, některé deregulace, investice do AI a předchozí kroky Fedu. Na druhé straně ale varuje před směsí geopolitických rizik, napětí na trzích s energiemi, obchodních sporů, vysokých deficitů a nafouknutých cen aktiv. Jinými slovy - čísla vypadají skvěle, ale není důvod si myslet, že rizika zmizela.

Dlouhodobé výsledky: silný trend, ale 2025 nebyl nový rekord

V roce 2022 měl JPMorgan zhruba 153,8 miliardy dolarů tržeb, v roce 2023 už kolem 236,3 miliardy a v roce 2024 přibližně 270,8 miliardy - to byl velmi silný růst, tažený hlavně vyššími sazbami a aktivitami na trzích. Rok 2025 přinesl zhruba 256,5 miliardy tržeb, tedy mírný pokles proti 2024, ale pořád výrazně nad úrovněmi z let 2022–2023.

Hrubý zisk se v roce 2025 zvedl na asi 168,2 miliardy dolarů, oproti 158,8 miliardy v roce 2024 a 145,7 miliardy v roce 2023. Provozní náklady rostly na zhruba 95,6 miliardy, což je o něco víc než 83,7 miliardy v roce 2024, takže provozní zisk lehce klesl ze 75,1 miliardy na 72,6 miliardy dolarů. Přesto je to výrazně výš než v roce 2022, kdy se provozní zisk pohyboval kolem 46 miliard.

Čistý zisk dosáhl v roce 2025 asi 57,0 miliardy dolarů, jen o něco méně než 58,5 miliardy v roce 2024, ale znatelně víc než 49,6 miliardy v roce 2023 a 37,7 miliardy v roce 2022. Zisk na akcii se přitom díky odkupům a růstu ziskovosti posunul zhruba z 12,1 dolaru v roce 2022 na 16,3 dolaru v roce 2023, 19,8 dolaru v roce 2024 a 20,1 dolaru v roce 2025.

Z toho plyne několik věcí:

2024 byl z hlediska tržeb a zisku „vrchol“ dosavadního cyklu, 2025 už mírně zaostal, ale pořád šlo o velmi silný rok.

Trend za poslední čtyři roky je jednoznačně nahoru - vyšší zisk, vyšší EPS, vyšší hrubý zisk.

Q1 2026 na tento trend navazuje a ukazuje, že banka zatím ze špičky cyklu nespadla, spíš se drží v blízkosti vrcholu.

Akcionáři

JPMorgan je klasická instituční velká banka. Insiderský podíl je malý, kolem půl procenta akcií, většina je v rukou fondů.

Podle posledních dat drží:

Vanguard zhruba 265,8 milionu akcií (asi 9,9 %)

BlackRock asi 211,6 milionu (zhruba 7,9 %)

State Street kolem 125,3 milionu (asi 4,7 %)

Morgan Stanley přibližně 66,4 milionu (zhruba 2,5 %)

Instituce jako celek kontrolují přes tři čtvrtiny free floatu. To znamená, že vývoj ceny akcie je hodně o tom, jak se vyvíjí konsenzus velkých fondů. Když přepočítají modely a dojdou k závěru, že 19% ROE a šestnáct a půl miliardy kvartálního zisku je udržitelné, dokážou akcii poslat výrazně výš. Pokud to naopak uvidí jako vrchol cyklu a začnou počítat s normalizací ziskovosti, mohou i po skvělém čtvrtletí brzdit růst kurzu.

Novinky a strategické kroky za uplynulé období

Banka dál čistí a ladí retail - buduje kreditní karty a spotřebitelské financování, ale drží disciplínu v riziku, což je vidět na stabilních odepsaných úvěrech a jen mírných změnách rezerv.

V investičním bankovnictví potvrzuje první místo globálně - téměř desetiprocentní podíl na poplatcích v prvním kvartálu a dvouciferný růst fee ukazují, že JPM využívá oživující se M and A a kapitálové trhy naplno.

Správa majetku stojí na masivním růstu aktiv pod správou a čistých přítoků, což je dlouhodobě klíčové pro stabilní poplatkový byznys.

Firma komunikovala výhled čistých úrokových výnosů na rok 2026 kolem 103 miliard dolarů, přestože počítá s dalším poklesem sazeb - spoléhat chce na růst úvěrů, zejména v kartách a dalších úvěrových segmentech, a na lepší mix vkladů.

Na úrovni regulace se JPMorgan aktivně účastní debaty o finální podobě Basel III pravidel v USA - snaha je, aby kapitálová pravidla neomezila schopnost bank financovat ekonomiku a zároveň nechala prostor pro rozumnou výplatu kapitálu akcionářům.