ASML vstoupila do roku 2026 s kvartálem, který na první pohled vypadá lehce slabší než konec roku 2025, ale pod povrchem ukazuje velmi silnou dynamiku. Tržby mezičtvrtletně klesly zhruba z 9,7 miliardy eur (10,6 mld. $) na 8,8 miliardy eur (9,6 mld. $), ale hrubá marže se zvedla na 53 % a firma zároveň výrazně zvedla celoroční výhled.

Čistý zisk v prvním čtvrtletí dosáhl 2,8 miliardy eur (cca 3,0 mld. $) a ASML teď čeká, že za celý rok utrží 36–40 miliard eur (39–43 mld. $) při hrubé marži 51–53 %. V kombinaci s rostoucí dividendou a zpětnými odkupy akcií to říká jediné: poptávka po litografii pro AI a pokročilé čipy je tak silná, že si firma dovolí plánovat další růst po rekordním roce.

Jak dopadl Q1 2026

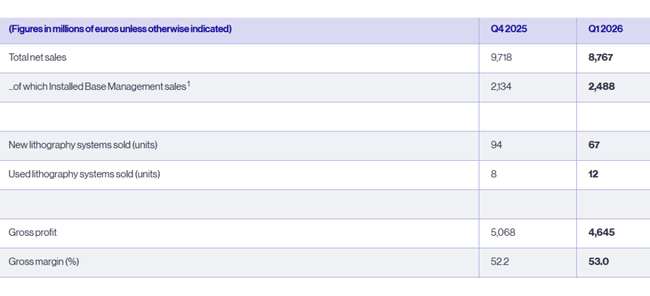

V prvním čtvrtletí utržila ASML $ASML 8,8 miliardy eur (zhruba 9,6 mld. $) celkových tržeb, což je méně než 9,7 miliardy eur (10,6 mld. $) ve čtvrtém kvartálu 2025, ale pohodlně uvnitř dříve daného vyyhledu. Meziroční srovnání management v materiálech tolik neřeší, protože 2025 byl už velmi silný, důležitější je trajektorie: Q1 je o něco slabší než extrémně silné Q4, ale výhled na zbytek roku roste.

Z tržeb tvoří stále větší část tzv. Installed Base Management - tedy servis a upgrady instalovaných strojů. Tahle položka v Q1 dosáhla 2,5 miliardy eur (2,7 mld. $), proti 2,1 miliardy eur (2,3 mld. $) ve Q4 2025. To je pro investora klíčové, protože jde o opakované, stabilnější příjmy s vysokou marží, které pomáhají vyhlazovat cyklus dodávek nových strojů.

Firma dodala 67 nových litografických systémů, méně než 94 ve čtvrtém kvartálu, ale zároveň 12 použitých strojů (vs. 8 ve Q4). Mix dodávek a silný servisní byznys znamenaly, že hrubý zisk dosáhl 4,6 miliardy eur (cca 5,0 mld. $) a hrubá marže vyskočila na 53 % z 52,2 % ve Q4. To je na kapitálově náročný byznys extrémně vysoké číslo a potvrzení, že ASML má v dodávkách nejpokročilejší litografie mimořádnou cenotvorbu.

Čistý zisk činil 2,76 miliardy eur (asi 3,0 mld. $), jen nepatrně pod 2,84 miliardy eur (3,1 mld. $) ve Q4. Zisk na akcii byl 7,15 eura (7,8 $) základní EPS proti 7,35 eura (8,0 $) o čtvrtletí dříve. Vzhledem k sezónnosti objednávek a tomu, že Q4 2025 byl mimořádně silný, jde o velmi solidní start do roku.

Na straně bilance je vidět jeden výrazný pohyb - hotovost, krátkodobé investice a ekvivalenty klesly zhruba z 13,3 miliardy eur (14,6 mld. $) na 8,4 miliardy eur (9,2 mld. $). Důvodem jsou kombinované platby za investice, dividendy a především spuštění nového plánu zpětného odkupu akcií: jen v Q1 firma odkoupila akcie za cca 1,1 miliardy eur (1,2 mld. $).

Co k výsledkům říká vedení

Nový CEO Christophe Fouquet popsal Q1 jako kvartál „v rámci výhledu“ na tržbách, ale na horním okraji u hrubé marže. Klíčová je však jeho zpráva k poptávce:

růst odvětví se dál opírá o investice do AI infrastruktury

poptávka po čipech začíná trvale převyšovat nabídku

zákazníci urychlují plány na rozšiřování kapacit pro 2026 a dál

a ASML má díky tomu velmi silný příjem nových objednávek i upgradů instalované báze

Fouquet přímo říká, že všechny tyto faktory stojí za tím, že ASML teď čeká další růst v roce 2026 ve všech hlavních byznysech - tedy nejen v nejpokročilejších EUV systémech, ale i v DUV a servisních službách. Zároveň upozorňuje na to, že v odhadech pro rok 2026 má firma zabudovanou „šířku“ pro různé scénáře kolem exportních kontrol - tedy že i při nepříjemném vývoji regulací by se měla vejít do pásma 36–40 miliard eur tržeb s hrubou marží 51–53 %.

Na Q2 2026 ASML čeká tržby 8,4–9,0 miliardy eur (9,1–9,8 mld. $) a hrubou marži 51–52 %. Očekávané náklady na výzkum a vývoj jsou asi 1,2 miliardy eur (1,3 mld. $) a administrativní náklady 0,3 miliardy eur (0,3 mld. $). To znamená, že i s agresivními investicemi do R&D jde pořád o velmi ziskový byznys.

Dlouhodobé výsledky

Tržby se zvedly zhruba z 21,2 miliardy eur (23,3 mld. $) v roce 2022 na 27,6 miliardy eur (30,3 mld. $) v roce 2023, 28,3 miliardy eur (31,1 mld. $) v roce 2024 a 31,4 miliardy eur (34,5 mld. $) v roce 2025. To znamená zhruba třicetiprocentní růst v roce 2023, mírné zpomalení v 2024 a zase přes jedenáct procent v roce 2025 - na firmu téhle velikosti a s tak vysokými maržemi velmi silné tempo.

Hrubý zisk rostl dokonce rychleji než tržby: zhruba 10,7 miliardy eur (11,8 mld. $) v roce 2022, 14,1 miliardy eur (15,5 mld. $) v roce 2023, 14,5 miliardy eur (15,9 mld. $) v roce 2024 a 16,6 miliardy eur (18,3 mld. $) v roce 2025. To odpovídá růstu hrubé marže - ASML se daří prodávat stále více systémů s vyšší přidanou hodnotou, a zároveň zvyšovat příjmy ze servisu a upgradů.

Čistý zisk se v roce 2022 pohyboval kolem 5,6 miliardy eur (6,2 mld. $), v roce 2023 stoupl na 7,84 miliardy eur (8,6 mld. $), v roce 2024 mírně klesl na 7,57 miliardy eur (8,3 mld. $) a v roce 2025 vyrostl na 9,23 miliardy eur (10,1 mld. $). Kromě růstu ziskovosti tomu pomáhá i mírný pokles počtu akcií díky odkupům (průměrný počet akcií klesl zhruba z 398 milionů v roce 2022 na 389 milionů v roce 2025).

Dividendy a odkupy

ASML pokračuje v kombinaci rostoucí dividendy a buybacků. Za rok 2025 chce vyplatit celkovou dividendu 7,50 eura (8,2 $) na akcii, což je o 17 % víc než v předchozím roce. Po třech už vyplacených interim dividendách 1,60 eura (1,75 $) navrhuje závěrečnou dividendu 2,70 eura (3,0 $) na akcii.

Kromě toho běží program zpětného odkupu akcií na období 2026–2028, v rámci kterého ASML jen v Q1 odkoupila akcie za asi 1,1 miliardy eur (1,2 mld. $). Vzhledem k vysoké valuaci je to pro část investorů diskutabilní, ale z hlediska struktury kapitálu firma zůstává velmi silná a může si to dovolit.

Akcionáři

Vlastnická struktura odpovídá globálnímu megacapu:

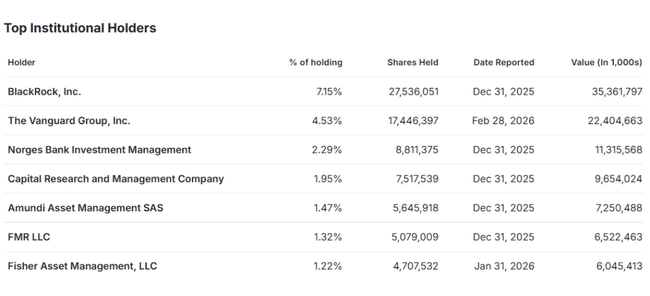

přibližně 43 % akcií drží fondy a ETF

asi 9–10 % další institucionální investoři typu Norges Bank, Capital Group, Amundi, Fidelity apod.

zbytek (necelých 48 %) je v rukou veřejných společností a drobných investorů

Mezi největší akcionáře patří BlackRock (cca 7,1 %), Vanguard (zhruba 4,5 %), Norges Bank (asi 2,3 %) a další velcí správci aktiv. To znamená, že nálada velkých globálních fondů na sektor polovodičů - a zvlášť na „AI capex“ story - má zásadní dopad na cenu akcie ASML.

Novinky

V posledních měsících se u ASML stalo několik věcí, které jsou pro příběh důležitější než samotné číslo za Q1.

Firma po mimořádně silném Q4 2025 hlásila rekordní objem objednávek kolem 13,2 miliardy eur (cca 14,5 mld. $), téměř dvojnásobek očekávání trhu, a navázala na to Q1 2026 dalším „silným, ale klidnějším“ kvartálem.

V reakci na dlouhodobý boom AI infrastruktury a datacenter výrazně zvedla výhled tržeb na rok 2026 na 36–40 miliard eur (39–43 mld. $) při hrubé marži 51–53%, což je nad původním rozpětím i nad konsenzem analytiků.

Současně oznámila pokračování restrukturalizace - včetně plánu zrušit přibližně 1 700 pracovních míst, aby zjednodušila strukturu a zvýšila efektivitu, a přitom dál masivně investuje do vývoje nové generace EUV a High-NA systémů.

ASML potvrzuje, že hlavním limitem růstu je kapacita, ne poptávka. Management v materiálech i komentářích mluví o tom, že klíčovým motorem jsou investice do AI infrastruktury a že poptávka po nejmodernějších EUV systémech je vyšší, než kolik firma fyzicky zvládne vyrobit. Plán je v roce 2026 dodat minimálně kolem 60 EUV systémů a v roce 2027 se přiblížit hranici 80 kusů, což by znamenalo další výrazný růst tržeb.

Zároveň probíhají změny ve vedení a správních orgánech - ASML zveřejnila agendu letošní valné hromady, kde se mají potvrdit jmenování a přejmenování členů Boardu a dozorčí rady. Cíl je sladit správu společnosti s tím, že se z ní stává klíčový strategický hráč nejen pro čipový průmysl, ale i pro geopolitiku (západ vs. Čína).