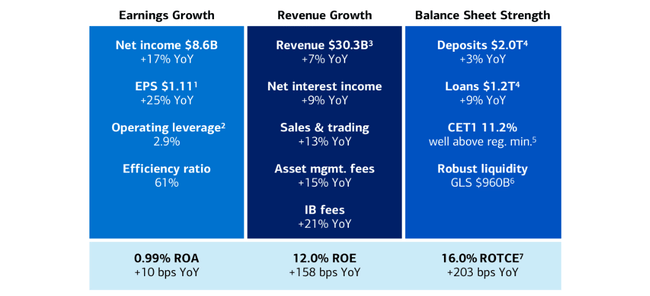

Bank of America odstartovala rok 2026 velmi silně. Čistý zisk za první čtvrtletí vzrostl na 8,6 miliardy dolarů, což je o 17 % více než před rokem, a zisk na akcii 1,11 dolaru znamená zhruba 25% meziroční růst a nejlepší EPS za téměř dvacet let.

Výnosy rostly sedmiprocentním tempem na zhruba 30,3 miliardy dolarů a překonaly odhady trhu. Hlavními tahouny byly vyšší čistý úrokový výnos, silné obchodování, růst investičního bankovnictví a správy majetku. Management k tomu navíc přidává message o „zdravých“ spotřebitelích a dobré kvalitě úvěrů, což u banky této velikosti není samozřejmost.

Jak dopadlo Q1 2026

Za první čtvrtletí 2026 utržila Bank of America $BAC přibližně 30,3 miliardy dolarů výnosů po započtení úroků, proti zhruba 28,2 miliardy dolarů ve stejném období loni. To odpovídá sedmiprocentnímu růstu. Čistý úrokový výnos dosáhl 15,7 miliardy dolarů, tedy o devět procent víc než před rokem, především díky vyšším úrokovým sazbám v předchozích letech, růstu úvěrových zůstatků a přecenění aktiv. Neúrokové výnosy stouply na zhruba 14,5 miliardy dolarů z 13,8 miliardy, což odráží silnější trading, také vyšší investiční bankovní a asset management poplatky.

Čistý zisk se v Q1 dostal na 8,6 miliardy dolarů, oproti 7,3–7,4 miliardy dolarů před rokem, tedy růst kolem 17 %. Zisk na akcii (diluovaný EPS) byl 1,11 dolaru, zatímco loni to bylo kolem 0,89–0,90 dolaru. EPS tak meziročně narostl o přibližně 25 %, částečně díky růstu zisku a částečně díky nižšímu počtu akcií v oběhu po odkupech. Očekávání trhu se přitom pohybovalo kolem 1,00–1,01 dolaru na akcii, takže banka EPS i tržby jasně překonala.

Náklady rostly pomaleji než výnosy. Neúrokové náklady se zvýšily přibližně o čtyři procenta, zatímco výnosy rostly o sedm procent, což dalo prostoru pro zlepšení provozní páky (operating leverage) zhruba o 2,9 procentního bodu. To je přesně to, co analytici a investoři chtěli vidět po letech, kdy náklady často růst tržeb „sežraly“.

Kreditní kvalita zůstala stabilní. Čisté odepsané úvěry se držely na relativně nízké úrovni a celkový obraz nenaznačuje žádné dramatické problémy ani u spotřebitelů, ani u firemních klientů. Management v komentářích k výsledkům zdůrazňuje, že spotřebitelé stále utrácejí, mají práci a splácí, zatímco firmy jsou ve většině případů v dobrém finančním stavu.

Kapitalizace banky zůstává robustní: CET1 poměr je kolem 11,2 % a leverage ratio (SLR) se pohybuje v bezpečném pásmu nad požadavky regulátorů. To umožňuje kombinovat dividendu a zpětné odkupy akcií, aniž by se banka přiblížila regulatorním limitům, i když přesná čísla výplaty kapitálu za Q1 v dostupných přehledech nejsou detailně rozpitvána.

Segmenty

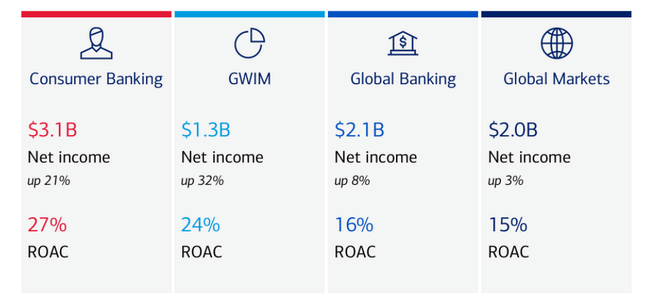

Consumer Banking - vytvořil čistý zisk kolem 3,1 miliardy dolarů při příjmech 11,0 miliardy, což znamená zhruba pětiprocentní růst výnosů. Růst táhly hlavně vyšší úrokové výnosy, průměrné vklady kolem 951 miliard dolarů a průměrné úvěry zhruba 322 miliard. Kartové transakce (debetní a kreditní dohromady) dosáhly asi 245 miliard dolarů, což je sedmiprocentní růst, a ukazatele návratnosti kapitálu (ROAAC) se v tomto segmentu držely kolem 27 %.

Global Wealth & Investment Management (GWIM) - přinesl asi 1,3 miliardy dolarů čistého zisku a 6,7 miliardy tržeb, tedy zhruba dvanáctiprocentní růst. Poplatky za správu majetku stouply o 15 % na zhruba 4,2 miliardy dolarů, klientská aktiva se dostala na 4,6 bilionu dolarů (růst kolem 10 %) a do spravovaných portfolií přiteklo asi 20 miliard dolarů nového kapitálu. Průměrné úvěry v GWIM vzrostly o 13 % na 262 miliard.

Global Banking - vykázal čistý zisk kolem 2,1 miliardy dolarů a výnosy 6,3 miliardy, zhruba pětiprocentní růst. Tahouny byly vyšší investiční bankovní poplatky, výnosy z leasingu a čistý úrokový výnos; průměrné vklady vzrostly o 13 % na 648 miliard dolarů a průměrné úvěry o 5 % na 397 miliard.

Global Markets - vytvořil přibližně 2,0 miliardy čistého zisku; tržby z prodeje a obchodování dosáhly asi 6,4 miliardy dolarů, o 13 % více než loni, včetně menšího pozitivního vlivu z přecenění vlastní kreditní pozice (DVA).

Celkově tedy výsledek drží pohromadě: retail bankovnictví, investiční bankovnictví, trading i správa majetku přispěly k růstu výnosů, zisků i návratnosti kapitálu.

Jak výsledky komentovalo vedení

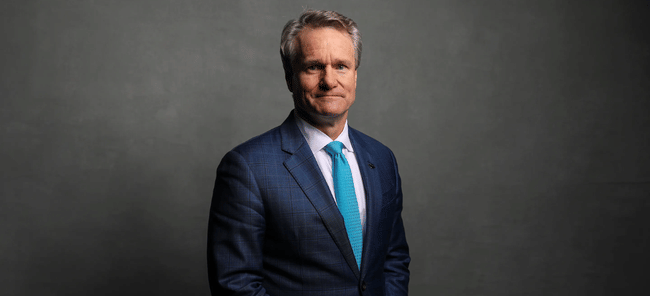

CEO Brian Moynihan hlásil v komentáři dvě hlavní zprávy.

Za prvé, že jde o silný, plošně podpořený růst. Zdůraznil, že banka dosáhla „silného startu roku“, kdy výnosy rostly o sedm procent, čistý zisk o 17 % a EPS o 25 %. Jako klíčové motory jmenoval růst čistého úrokového výnosu, dobrou výkonnost tradingu, vyšší poplatky z investičního bankovnictví a z asset managementu.

Za druhé, že spotřebitel a kreditní kvalita zůstávají zdravé. Moynihan přímo říká, že zákazníci dál utrácejí, mají stabilní příjmy a banka nevidí žádné rozsáhlé problémy v portfoliu. To je důležité v prostředí, kdy už sazby nejsou tak vysoké jako v roce 2023–2024, ale pořád jsou relativně restriktivní a část investorů se obávala, že se to projeví výrazným nárůstem nesplácených úvěrů.

Moynihan i další členové vedení opakují, že Bank of America bude dál usilovat o pozitivní provozní páku - tedy udržet růst nákladů pod růstem výnosů - a využívat investice do digitalizace a AI (například „Erica 2.0“ v retailu), aby se zvýšila efektivita bez ztráty klientského komfortu.

Dlouhodobé výsledky

V roce 2022 utržila Bank of America zhruba 115,1 miliardy dolarů tržeb. V roce 2023 se tržby posunuly k 171,9 miliardy (nárůst o zhruba 49 %; část je dána metodikou a prostředím vysokých sazeb), v roce 2024 na 192,4 miliardy (+11,9 %) a v roce 2025 lehce klesly na 188,8 miliardy dolarů (–1,9 %). Roh 2025 tak byl spíš „stabilizační“ po velmi silném růstu v předchozích letech.

Hrubý zisk se ale v roce 2025 zvýšil na 104,6 miliardy dolarů z 96,1 miliardy v roce 2024. Provozní náklady narostly jen mírně na 69,7 miliardy (z 66,8 mld.), takže provozní zisk vyskočil na 34,9 miliardy, což je o 19 % víc než 29,3 miliardy v roce 2024. To znamená, že i přes mírně nižší tržby dokázala banka zlepšit ziskovost a marže.

Čistý zisk za rok 2025 dosáhl 30,6 miliardy dolarů, oproti 27,1 miliardy v roce 2024 a 26,5 miliardy v roce 2023. Diluovaný EPS stoupl zhruba z 3,19 dolaru v roce 2022 přes 3,08 dolaru v roce 2023 a 3,22 dolaru v roce 2024 na 3,82 dolaru v roce 2025. Růst EPS podporuje jednak vyšší zisk, jednak pokles počtu akcií - průměrný počet diluovaných akcií se snížil ze zhruba 8,17 miliardy v roce 2022 na 7,85 miliardy v roce 2024 a asi 7,55 miliardy v roce 2025.

Akcionáři

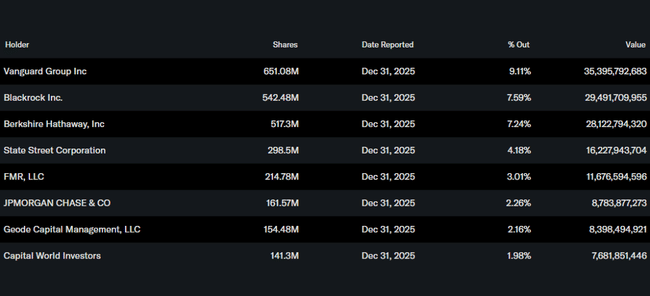

Insiderský podíl (management a board) tvoří kolem 7,4 % akcií, což je na velkou americkou banku poměrně hodně. Instituce jako celek drží přibližně 71,6 % akcií a kolem 77 % free floatu.

Mezi největší akcionáře patří:

Vanguard s podílem zhruba 9,1 % (asi 651 milionů akcií)

BlackRock s kolem 7,6 % (cca 542 milionů akcií)

Berkshire Hathaway s přibližně 7,2 % (asi 517 milionů akcií)

State Street s asi 4,2 % (kolem 298 milionů akcií)

Zvlášť přítomnost Berkshire Hathaway (Warren Buffett) je pro řadu investorů signálem, že jde o „favorizovanou“ banku v jeho portfoliu, což může hrát roli v sentimentu i v tom, jak ochotně drobní investoři akcie drží. Zároveň však platí, že cena akcie je silně svázaná s tím, jak se na Bank of America jako na sektorový titul dívají velké fondové domy - jejich kolektivní změna názoru dokáže s kurzem výrazně pohnout.

Novinky a strategické kroky

Normalizace po éře extrémně vysokých sazeb: Po třech snížení sazeb v závěru 2025 Fed zatím drží sazby kolem 3,5–3,75 %. Bank of America už není jen „čistá sázka na vyšší sazby“ - musí ukazovat růst i v poplatkových a tradingových byznysech, což Q1 2026 potvrzuje.

Důraz na net interest income a wealth management: Vedení opakovaně říká, že NII zůstává klíčovým motorem, ale že hlavní růstovou nohou jsou Merrill Lynch a Private Bank, kde banka buduje nové vztahy a roste objem spravovaných aktiv.

Digitalizace a AI („Erica 2.0“): Banka rozšiřuje využití AI v retailovém bankovnictví, zejména přes virtuální asistentku Erica. Cílem je snížit náklady obsluhy, zlepšit zákaznickou zkušenost a tím podpořit pozitivní provozní páku.

Kapitálová politika: Bank of America kombinuje dividendu a zpětné odkupy, přičemž po roce 2025 s EPS 3,82 dolaru a rostoucím čistým ziskem má prostor k dalšímu zvyšování výplat - vždy samozřejmě s ohledem na kapitálové požadavky a výsledky stress testů.

Konkurenční pozice: V rámci velkých amerických bank zůstává Bank of America „druhým pilířem“ vedle JPMorgan - menší výnosově, ale s velmi silnou retailovou a wealth stopou. Q1 2026 ukazuje, že banka umí i v prostředí normalizace sazeb doručit růst výnosů a zisků, což je pro investory dobrý signál.