TSMC má za sebou čtvrtletí, které potvrzuje dominanci v čipech pro AI a nejpokročilejší procesy. Tržby i zisk rostou dvouciferným tempem a firma dokázala meziročně zvýšit čistý zisk o víc než polovinu, přičemž marže zůstávají extrémně vysoké.

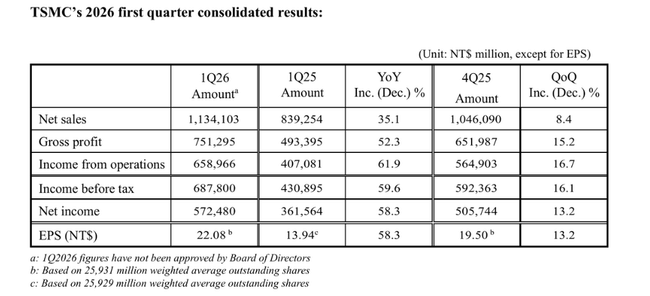

Zisk na akcii vyskočil na 22,08 TWD (přibližně 0,70 USD, 3,49 USD na ADR), tržby se meziročně zvedly o 35 % a čistý zisk o 58 %. TSMC navíc čeká, že ve druhém kvartálu porostou tržby v dolarech dál k 39–40,2 mld. USD a marže udrží kolem 66 % hrubé a 57–58 % provozní.

Jak dopadl Q1 2026

Za první čtvrtletí 2026 utržila TSMC $TSM 1,13 miliardy TWD, což je zhruba 35,9 miliardy USD. Meziročně jde o růst tržeb o 35,1 % v TWD a o 40,6 % v dolarech, mezikvartálně tržby rostly o 8,4 % v TWD a 6,4 % v USD. Čistý zisk se dostal na 572,5 miliardy TWD, tedy přibližně 18 miliard USD, což je o 58,3 % víc než před rokem a o 13,2 % víc než ve čtvrtém kvartálu 2025.

Marže jsou špičkové i na polovodičový sektor. Hrubá marže v Q1 dosáhla 66,2 %, provozní marže 58,1 % a čistá marže 50,5 %. To znamená, že z každého dolaru tržeb zůstane firmě po všech nákladech zhruba půl dolaru čistého zisku. Z hlediska globálních foundry je to téměř bezkonkurenční úroveň a potvrzení, že TSMC má v nejpokročilejších procesech obrovskou cenovou sílu.

Struktura tržeb ukazuje, odkud růst přichází. 3nm procesy se na tržbách podílely 25 %, pět nanometrů 36 % a sedm nanometrů 13 %. Dohromady tak pokročilé technologie (7 nm a lepší) tvořily 74 % waferových tržeb. To znamená, že TSMC je dnes z velké části „leading-edge“ fabrika - a právě tyto uzly jsou klíčové pro AI, datacentra, špičkové smartphony a high-end GPU/CPU.

Mezičtvrtletně tržby rostly i přes sezónně slabší období - Q1 bývá pro polovodiče často klidnější, ale tentokrát poptávka po 3nm a 5nm procesech převažuje nad sezónností. To je vidět i v komentáři CFO, který říká, že růst v Q1 táhla „silná poptávka po našich nejpokročilejších procesních technologiích“.

Co na to říká vedení

Finanční ředitel Wendell Huang v komentáři k číslům zdůraznil, že byznys v Q1 stál na silné poptávce po nejmodernějších procesech a že stejný motor potáhne i druhý kvartál. Firma na Q2 2026 čeká tržby v pásmu 39–40,2 miliardy USD, tedy další mezikvartální růst.

Pro Q2 TSMC zároveň dává výhled hrubé marže v pásmu 65,5–67,5 % a provozní marže mezi 56,5 a 58,5 %. To znamená, že ani při vysokých investicích a expanzi kapacit nečeká žádné výrazné rozvolnění ziskovosti. Management tím v podstatě říká: „budeme dál masivně investovat, ale na maržích to nepoznáte“.

V širším komentáři TSMC mluví o tom, že:

poptávku táhnou především čipy pro AI a datacentra

poptávka po čipech obecně začíná převyšovat nabídku

zákazníci urychlují své plány na rozšíření kapacit pro roky 2026 a dál

a TSMC má plné objednávkové knihy u 3nm a 5nm uzlů, přičemž se připravuje na další generaci (2nm)

Dlouhodobé výsledky

Tržby v roce 2022 dosahovaly zhruba 2,26 bilionu TWD, o rok později mírně klesly na 2,16 bilionu (firma tehdy absorbovala pokles poptávky po PC a smartphonech po covidovém boomu). To byl „oddechový“ rok, kdy trh řešil, jestli TSMC po extrémně silných letech nečeká delší útlum. Odpověď přišla rychle: v roce 2024 tržby vyskočily na 2,89 bilionu TWD (+34 %) a v roce 2025 na 3,85 bilionu TWD (+33 %), tažené hlavně nástupem čipů pro AI a datacentra.

Ještě výrazněji je vidět zlepšení na maržích. Hrubý zisk v roce 2022 kolem 1,35 bilionu TWD se v roce 2023 kvůli slabší poptávce smrskl na 1,18 bilionu, ale v roce 2024 vyskočil na 1,62 bilionu a v roce 2025 až na 2,30 bilionu TWD - růst o téměř 42 % za jediný rok. Provozní zisk šel podobnou cestou: z 1,12 bilionu TWD (2022) přes 0,92 bilionu (2023) na 1,32 bilionu (2024) a 1,96 bilionu (2025). To ukazuje dvě věci současně - TSMC umí v horším roce rychle škrtat a v lepším roce naopak vytěžit vysoké marže naplno.

Čistý zisk klesl v roce 2023 zhruba z 993 miliard TWD na 852 miliard (–14 %), ale v roce 2024 se zvedl na 1,16 bilionu a v roce 2025 na 1,74 bilionu TWD, tedy o dalších téměř 50 %. Zisk na akcii vypráví stejný příběh: 191 TWD v roce 2022, 164 TWD v roce 2023, 223 TWD v roce 2024 a 335 TWD v roce 2025, přičemž počet akcií se prakticky nemění. To znamená, že růst EPS je čistě o byznysu, ne o finančních tricích.

Akcionáři

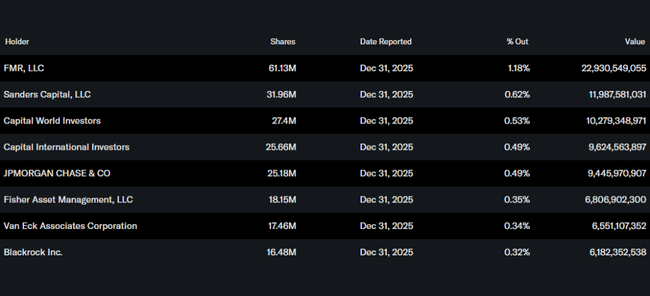

Insideři drží přibližně 0,05 % akcií, instituce okolo 15,7 % celkového počtu akcií i free floatu. To je výrazně méně než u typického amerického blue chipu, kde instituce často vlastní přes 70 %. Zbytek je rozprostřený mezi veřejný sektor, domácí investory a drobné akcionáře.

Mezi největší institucionální zahraniční akcionáře patří FMR (Fidelity) s podílem kolem 1,2 %, Sanders Capital s asi 0,6 %, Capital World Investors a Capital International Investors, každý s podílem pod jedním procentem. Žádný z těchto hráčů nemá pozici srovnatelnou například s Vanguardem nebo Berkshire u amerických bank - TSMC je z globálního pohledu víc „rozptýlený“ titul.

Novinky a strategické kroky

AI jako hlavní motor: firma jasně říká, že poptávku po 3nm a 5nm procesech táhnou hlavně čipy pro AI a datacentra - GPU, akcelerátory a pokročilé CPU. Zákazníci (velcí cloudoví hráči, designerské firmy i tradiční výrobci čipů) posouvají své objednávky dopředu, aby si zajistili kapacitu.

Připravovaný náběh 2nm generace: TSMC intenzivně investuje do 2nm uzlu, který by měl jít do masové výroby v druhé polovině této dekády. Q1 2026 ukazuje, že firma má finanční sílu i marže na to, aby tenhle náběh financovala z vlastního cash flow.

Geografie a geopolitika: TSMC dál buduje kapacity mimo Taiwan - továrny v USA (Arizona), Evropě (Německo) i Japonsku. Tyto projekty jsou drahé a marže z nich budou zpočátku nižší, ale firma je vnímá jako strategickou nutnost vzhledem k tlaku USA a EU na „onshoring“ kritické výroby.

Exportní a bezpečnostní omezení: podobně jako ASML, i TSMC operuje v prostředí rostoucích exportních a bezpečnostních omezení vůči Číně. Zatím se daří výpadek čínské poptávky kompenzovat západními zákazníky, ale firma s tím musí počítat ve výrobním i investičním plánování.

Silná pozice v ekosystému: TSMC v roce 2025 vyráběla přes 12,6 tisíce různých produktů pro více než 500 zákazníků na 305 procesních technologiích. To znamená obrovskou technologickou hloubku a přilepení zákazníků k jejímu ekosystému - přechod k jiné foundry by byl pro většinu z nich extrémně nákladný.