AT&T v prvním čtvrtletí 2026 doručila přesně ten typ výsledků, které chceme u telekomu po restrukturalizaci vidět. Tržby rostou na 31,5 miliardy dolarů, očištěný zisk na akcii je 0,57 dolaru a lehce překonává konsenzus kolem 0,55 dolaru.

Firma potvrzuje celoroční výhled, ukazuje růst v klíčovém segmentu pokročilé konektivity a současně drží plán na výrazné snižování dluhu a štědré vracení hotovosti akcionářům.

Výsledky Q1 2026

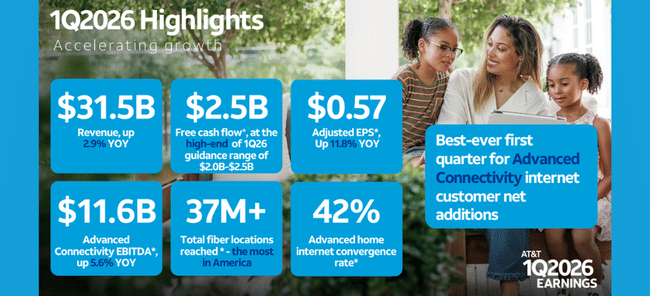

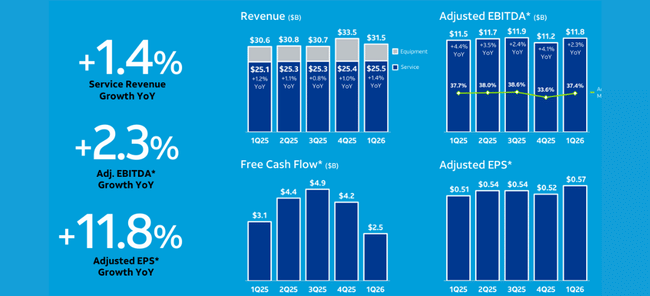

Konsolidované tržby AT&T $T dosáhly v prvním čtvrtletí 31,5 miliardy dolarů, což je nárůst zhruba o 2,9 procenta oproti loňským 30,6 mld. USD. Hlavním důvodem je růst v segmentu pokročilé konektivity a optiky, částečně podpořený nově získanými zákazníky z akvizice optiky od Lumen.

Provozní zisk stoupl na 6,7 miliardy dolarů oproti 5,8 miliardy před rokem a očištěný provozní zisk na 6,9 miliardy z 6,4 miliardy. Čistý zisk z pokračujících operací dosáhl 4,2 miliardy dolarů, zatímco ředěný zisk na akcii z pokračujících operací činil 0,54 dolaru, méně než 0,61 dolaru loni, protože loňské číslo ještě obsahovalo příspěvek z podílu v DirecTV. Na očištěné bázi ale zisk na akcii roste z 0,51 na 0,57 dolaru, tedy o zhruba dvanáct procent, a lehce překonává odhady analytiků.

Provozní cash flow bylo 7,6 miliardy dolarů oproti 9 miliardám loni, přičemž loňské číslo zahrnovalo přibližně 1,4 miliardy z DirecTV. Kapitálové výdaje činily 4,9 miliardy dolarů, celková kapitálová investice včetně splátek vendor financingu 5,1 miliardy a volný cash flow po těchto výdajích 2,5 miliardy dolarů. Celkový dluh na konci kvartálu je 138,4 miliardy dolarů, čistý dluh 126,4 miliardy.

Pokročilá konektivita: hlavní motor růstu

Segment pokročilé konektivity, který sdružuje mobilní služby, optiku a fixní bezdrát, je dnes jádrem investičního příběhu AT&T. V prvním čtvrtletí vygeneroval tržby 28,5 miliardy dolarů, což je meziročně plus 4,7 procenta, zatímco servisní tržby v tomto segmentu rostly o 3,6 procenta na 22,9 miliardy.

V mobilních službách firma přidala 294 tisíc nových postpaid telefonních zákazníků a udržela velmi nízký churn (míra odchodu zákazníků) na úrovni 0,89 procenta. Mobilní servisní tržby rostly kolem dvou procent, což odráží kombinaci vyššího počtu klientů, dražších tarifů a odvíjení některých promo akcí.

Ještě výraznější posun je vidět u pevného internetu. Pokročilé internetové služby pro domácnosti a firmy přidaly celkem 584 tisíc nových přípojek, z toho 292 tisíc na optice a 292 tisíc ve fixním bezdrátovém režimu. V čistě domácím segmentu přibylo 512 tisíc přípojek, z toho 273 tisíc optických a 239 tisíc bezdrátových. Tržby v tomto segmentu rostou o více než dvacet sedm procent, což je dnes nejrychleji rostoucí část byznysu AT&T $T.

Díky tomu se zvedá ziskovost. Provozní zisk segmentu pokročilé konektivity vyskočil na 6,9 miliardy dolarů, což je přibližně čtrnáct a osm desetin procenta růstu, a provozní marže segmentu vzrostla na 24,1 procenta z loňských 22 procent. Očištěná EBITDA segmentu dosáhla 11,6 miliardy dolarů, meziročně plus 5,6 procenta, a marže EBITDA je kolem 40,6 procenta.

Důležitým ukazatelem je i konvergenční poměr. Přibližně 42 procent domácností s pokročilým internetem od AT&T má zároveň i mobilní služby, a pokud se vyloučí noví optičtí zákazníci získaní akvizicí Lumen, je to téměř 45 procent. Firma uvádí, že jde o nejrychlejší organický růst konvergence v historii, což podporuje tezi, že propojování služeb zvyšuje hodnotu zákazníka i ziskovost.

Legacy byznys, Latinská Amerika a síť

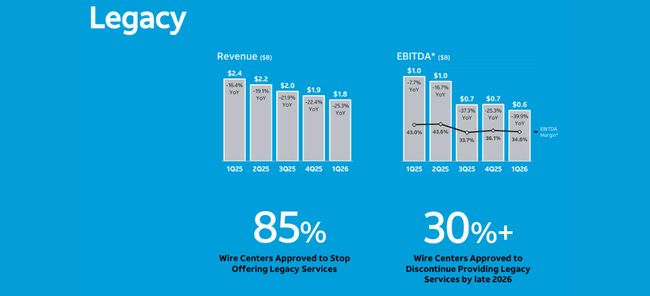

Na opačné straně stojí legacy byznys, tedy staré hlasové a datové služby přes měď. Zde tržby v prvním čtvrtletí klesly na 1,77 miliardy dolarů, což je pokles přes 25 procent. Provozní zisk segmentu se snížil na 612 milionů dolarů a marže se svezla zhruba z 43 na 34,6 procenta. AT&T to ale vnímá jako součást plánu. Cílem je tento byznys postupně vypnout a zákazníky přetáhnout na optiku a bezdrát.

Segment Mexiko vykázal tržby kolem 1,17 miliardy dolarů, což je růst o zhruba jednadvacet procent, primárně díky směnným kurzům a vyššímu počtu zákazníků a prodeji zařízení. Provozní zisk však klesl na 20 milionů dolarů, protože náklady rostly ještě rychleji.

Z pohledu infrastruktury AT&T dál masivně investuje do optiky. Celkový reach optické sítě přesahuje 37 milionů adres, včetně více než čtyř milionů přidaných akvizicí části optického byznysu Lumen. Firma potvrzuje, že cílí přes čtyřicet milionů optických adres do konce roku 2026 a více než šedesát milionů do roku 2030, částečně za pomoci strukturování optických aktiv do dceřiných společností s externím kapitálem.

Výhled na 2026 a dlouhodobý plán

Po výsledcích za první čtvrtletí AT&T výhled na rok 2026 pouze potvrzuje. Očekává, že celkové servisní tržby porostou v nízkých jednotkách procent, servisní tržby pokročilé konektivity o více než pět procent a legacy tržby v segmentech na bázi mědi klesnou o více než dvacet procent. Očištěná EBITDA by měla růst tempem tří až čtyř procent, přičemž v segmentu pokročilé konektivity má růst přesahovat šest procent.

Očištěný zisk na akcii vedení dál vidí v pásmu dva dolary dvacet pět až dva dolary třicet pět. Volný peněžní tok by měl dosáhnout nejméně osmnácti miliard dolarů, i po započtení vyšší hotovostní daně a příspěvků do penzijního systému.

V období 2026 až 2028 AT&T plánuje vrátit akcionářům více než pětačtyřicet miliard dolarů, kombinací dividend a zpětných odkupů akcií, a zároveň snížit zadlužení k cílovému poměru čistého dluhu k upravené EBITDA kolem dva a půl. To je jádro dlouhodobé teze: mírný růst, silný volný cash flow, snižování dluhu a stabilní dividendový titul.

Dlouhodobý vývoj byznysu

Posledních několik let bylo pro AT&T především o "úklidu". Firma se zbavila mediálních aktiv, restrukturalizovala portfolio, začala agresivně investovat do optiky a mobilní sítě a zároveň tlačila dolů dluh. Tržby po odchodu mediálních byznysů spíše stagnovaly až mírně rostly, ale kvalita těchto tržeb se zlepšovala, protože větší váhu získávaly opakované výnosy z konektivity.

Provozní zisk byl v minulosti zatížen vysokými odpisy a jednorázovými náklady, ale v posledních kvartálech se postupně stabilizuje a roste. Volný peněžní tok kolem patnácti až šestnácti miliard dolarů ročně dává firmě prostor financovat značné kapitálové výdaje, splácet dluh a vyplácet dividendu bez zásadního napětí v bilanci.

Dnes AT&T vypadá méně jako konglomerát a více jako čistý telekomunikační operátor se dvěma jasnými prioritami. Tou první je růst v pokročilé konektivitě přes optiku, fixní bezdrát a mobil, tou druhou postupné snižování zadlužení a návrat kapitálu. Z tohoto pohledu zapadá Q1 2026 přesně do dlouhodobého obrazu.

Akcionáři a kapitálová politika

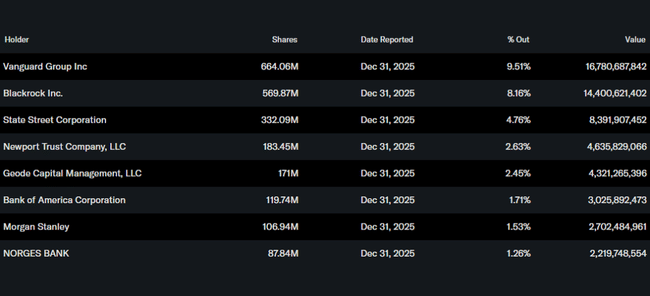

Struktura vlastnictví AT&T je typická pro velkého dividendového hráče. Insideři drží podle Yahoo Finance méně než jedno procento akcií, zatímco instituce vlastní zhruba osmdesát čtyři procent akcií i volného floatu. Největšími akcionáři jsou Vanguard, Blackrock, State Street a další velké globální fondy, které dohromady kontrolují podstatnou část společnosti.

Firma vyplácí dividendu 1,11 dolaru na akcii ročně, což při současné ceně akcie znamená atraktivní dividendový výnos v řádu vyšších jednotek procent. Vedle toho plánuje v letech 2026 až 2028 odkoupit vlastní akcie za více než dvacet miliard dolarů jako součást balíku více než pětačtyřiceti miliard vrácených akcionářům.

Pro investora je AT&T dnes spíše příběh stabilního toku hotovosti než rychlého růstu. První čtvrtletí 2026 ukazuje, že firma dokáže mírně růst, zvedat zisk v klíčovém segmentu konektivity, držet výhled a současně posílat velkou část volného cash flow zpět akcionářům. To dává smysl pro ty, kteří hledají výnos a stabilitu, ne dynamický růst tržeb.