Procter & Gamble vE třetím fiskálním čtvrtletí 2026 potvrdil roli defenzivní kotvy portfolií. Tržby vzrostly o 7 % na 21,2 mld. USD, organické prodeje o 3 %, tažené 2% růstem objemů a 1% příspěvkem vyšších cen. Zředěný EPS stoupl o 6 % na 1,63 USD, ale část tohoto růstu tvoří jednorázový zisk z ukončení joint venture Glad; core EPS, které lépe vystihují provozní výkon, vzrostl o 3 % na 1,59 USD.

Firma vygenerovala 4 mld. USD provozního cash flow a upravená FCF produktivita dosáhla 82 %. Akcionářům v kvartálu vrátila 3,2 mld. USD – 2,5 mld. USD na dividendách a přes 600 mil. USD v podobě buybacků. P&G zároveň oznámila další zvýšení dividendy, už 70. v řadě, a udržela tak nepřerušenou sérii výplat sahající do roku 1890.

Výsledky za Q3 2026: růst, ale bez „wow“ efektu

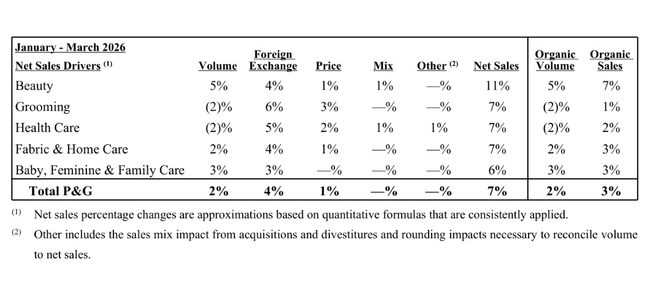

Čisté tržby dosáhly 21,2 mld. USD, což je meziroční nárůst o 7 %. Organický růst 3 % je kombinací 2% růstu objemů a 1% příspěvku cen; měnové vlivy a M&A přidaly zbytek do celkového čísla. Mix měl v tomto kvartálu na tržby neutrální dopad.

Klíčová čísla Q3 2026

Tržby: 21,2 mld. USD (+7 % meziročně)

Organický růst tržeb: +3 % (objemy +2 %, ceny +1 %)

Zředěný EPS: 1,63 USD (+6 %, vliv jednorázového zisku Glad)

Core EPS: 1,59 USD (+3 %)

Provozní cash flow: 4,0 mld. USD

Upravená FCF produktivita: 82 %

Návrat kapitálu v Q3: 3,2 mld. USD (2,5 mld. dividendy, >0,6 mld. buyback)

Jak si vedly jednotlivé segmenty

Beauty (krása) - Organické tržby segmentu vzrostly o 7 %. V péči o vlasy rostly prodeje ve středně jednociferném pásmu díky vyšším objemům a inovacím, které umožnily vyšší ceny v Severní Americe a Evropě. V osobní péči a péči o pleť rostly tržby v horní části jednociferného pásma, tažené prémiovějším mixem a růstem objemů; částečně to tlumily větší promo investice v Číně.

Grooming (holení, péče o tělo pro muže) - Organický růst jen o 1 %. Vyšší ceny a nové produkty v USA a Evropě nedokázaly plně vykompenzovat pokles objemů. Jde o zralý segment, který generuje hotovost, ale není hlavním motorem růstu.

Health Care (zdravotní péče) - Organické tržby vzrostly o 2 %. V ústní hygieně rostly prodeje nízkým jednociferným tempem díky vyšším cenám a prémiovějším výrobkům v Severní Americe, avšak objemy oslabovala Čína. V osobní zdravotní péči také nízký jednociferný růst, tažený cenami a mixem, ale s poklesem objemů v USA a Evropě.

Fabric & Home Care (praní, domácnost) - Segment zvýšil organické tržby o 3 %. V pracích prostředcích rostly tržby nízkým jednociferným tempem, zejména díky růstu objemů v Severní Americe. V domácí péči (čističe, úklid) byl růst ve středně jednociferném pásmu díky vyšším objemům v Evropě a vyšším cenám hlavně v Evropě a USA.

Baby, Feminine & Family Care (pleny, dámská hygiena, papírové výrobky) - Segment vzrostl organicky o 3 %. Dětská péče rostla nízkým jednociferným tempem díky objemům v Indii, na Blízkém východě, v Africe a v Číně. Dámská hygiena také nízký jednociferný růst - vyšší ceny a lepší regionální mix narážely na pokles objemů. Rodinná péče (papírové výrobky) rostla ve středně jednociferném pásmu, především díky obnovení zásob u obchodníků po loňském snižování; částečně to tlumily vyšší promo akce.

Marže: produktivita naráží na mix, cla a reinvestice

Na první pohled vypadají marže slaběji než loni. Hrubá marže podle GAAP klesla meziročně o 1,5 procentního bodu, očištěná (core) hrubá marže o 1 bod. Hlavní důvody: horší prodejní mix (−1,8 p. b.), vyšší investice do marketingu a značek (−1,0 p. b.), zvýšené náklady z cel (−0,5 p. b.) a mírně horší komodity.

Pozitivně působí především úspory v rámci produktivity (+2,1 procentního bodu) a čistý cenový efekt (+0,5 p. b.). To znamená, že P&G je uvnitř firmy velmi efektivní, ale ušetřené peníze do velké míry „pálí“ na boj o zákazníka a na kompenzaci vnějších nákladových tlaků.

Provozní marže vypráví podobný příběh. Jádrová provozní marže se meziročně zúžila o 0,8 procentního bodu, ačkoliv zahrnuje 3,3 procentního bodu úspor z produktivity. Část úspor se projeví v nižším podílu nákladů na prodej, část ale management vědomě vrací do větších investic - zejména do inovací, marketingu a podpory značek v prostředí, kde spotřebitelé po období vysoké inflace reagují na cenu citlivěji.

Komentář vedení: „zrychlení tržeb, tlak prostředí“

Nový generální ředitel Shailesh Jejurikar výsledky popsal jako „solidní zrychlení růstu tržeb napříč kategoriemi i regiony“. Podle něj ve čtvrtletí rostlo všech deset hlavních produktových kategorií a všechny regiony: klíčové trhy („Focus markets“) o 3 % a rozvíjející se trhy („Enterprise markets“) o 5 %.

Zároveň ale otevřeně přiznal, že prostředí zůstává náročné - geopoliticky i pro spotřebitele. Firma proto zvyšuje investice do inovací a podpory značek, aby si udržela tempo a podíl u zákazníků, přestože to krátkodobě tlačí na marže. P&G přesto ponechává celoroční výhled beze změny, což je interpretováno jako signál jisté důvěry ve schopnost zvládnout nákladové tlaky.

Jejurikar také zdůrazňuje dlouhodobou strategii „integrovaného růstu“, tedy kombinaci: silných značek, inovací, zlepšování produktivity a disciplinovaného nakládání s kapitálem. Cílem je budovat „CPG firmu budoucnosti“ – tedy klasickou spotřebku, ale s vyšší efektivitou a lepším využitím dat.

Novinky

Z tiskové zprávy a blogu pro investory vyplývá několik důležitých bodů:

P&G zdůrazňuje, že všechny kategorie i všechny regiony ve čtvrtletí rostly - jde o „široce založené“ zrychlení, ne o jednorázovou anomálii v jednom segmentu.

Firma zvyšuje investice do inovací a podpory poptávky („demand creation“), aby si udržela momentum po sérii let, kdy růst stál hlavně na zvyšování cen.

Potvrzuje dlouhodobou prioritu na produktivitu - úspory ve výrobě a logistice mají uvolnit prostor pro investice do značek, aniž by se výrazněji zhoršil profil zadlužení nebo výplatní poměr dividend.

Nejde tedy o zásadní obrat strategie, ale o pokračování nastaveného kurzu: postupně zvedat objemy, udržet si cenovou hladinu, dál šetřit uvnitř firmy a část úspor vracet do byznysu.

Výhled na celý fiskální rok 2026

P&G $PG ponechává celoroční výhled beze změny:

celkové tržby by měly růst o 1–5 %

organické tržby mají být mezi „zhruba stejně“ a +4 %

dilutovaný zisk na akcii má vzrůst o 1–6 %

core EPS má být mezi „stejná úroveň“ a +4% oproti loňským 6,83 USD na akcii, tedy v pásmu 6,83–7,09 USD

Zároveň ale firma upozorňuje, že kvůli kombinaci dražších komodit, vyšších cel, mírně horších úrokových nákladů a vyšší efektivní daňové sazby očekává EPS spíš u spodní hranice tohoto rozmezí. Tyto faktory by měly v souhrnu ubrat zhruba 0,25 USD na akcii.

Capex má zůstat na úrovni 4–5 % tržeb, upravená FCF produktivita má být 85–90 %, dividenda kolem 10 mld. USD a buybacky kolem 5 mld. USD za celý rok.

Akcionáři

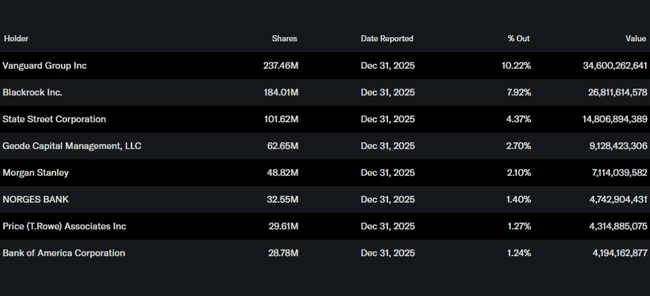

Struktura akcionářů je typická pro „jádrový blue chip“: přibližně 70 % volně obchodovaných akcií drží instituce jako Vanguard, BlackRock, State Street nebo Geode Capital. Kombinace stabilního byznysu, dlouhé dividendové historie a vysoké konverze zisku do hotovosti z P&G dělá titul, který dává smysl jako defenzivní složka portfolia - ale jen pokud ho investor kupuje s vědomím, že kupuje především stabilitu a dividendu, nikoli dynamický růst.