Verizon má za sebou čtvrtletí, které potvrzuje, že probíhající transformace začíná být jasně vidět v číslech. Tržby rostou na zhruba 34,4 mld. USD, čistý zisk se zvedá na 5,1 mld. USD a volný cash flow mírně roste, přestože firma stále intenzivně investuje do sítě a integruje Frontier. Z hlediska ziskovosti je klíčové, že EBITDA dosahuje rekordní úrovně a zisk na akcii roste rychleji než tržby, což dává vedení odvahu zvýšit celoroční cíl pro zisk na akcii i volný cash flow.

Zákaznická čísla ukazují, že se obrací trend v mobilu i v broadbandu. Verizon poprvé po více než deseti letech reportuje kladné Q1 postpaid phone net adds, broadband přidává stovky tisíc nových přípojek a mobilní/broadband servisní tržby rostou v pásmu, které firma na začátku roku jen naznačovala jako cíl. To vše navíc ve čtvrtletí, které zatížil lednový výpadek sítě.

Výsledky Q1 2026

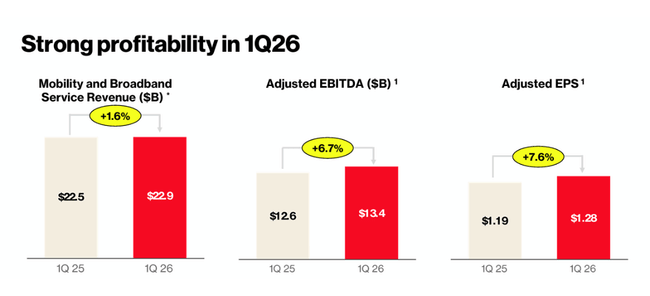

Za první čtvrtletí 2026 dosáhl Verizon $VZ výnosů přibližně 34,4 mld. USD, což představuje meziroční růst kolem 3 %. Tahounem jsou především servisní tržby z mobility a broadbandu, zatímco tržby ze zařízení přidávají několik procent díky vyššímu objemu prodejů.

Čistý zisk stoupl na 5,1 mld. USD, zhruba o 3 % meziročně, a zisk na akcii se zvýšil o několik procent, přičemž roste rychleji než samotné tržby. To odráží kombinaci lepší marže, úspor a nižšího zdanění. Upravená EBITDA vyrostla na historické maximum kolem 13,4 mld. USD, což je meziročně téměř sedmiprocentní nárůst a jasný signál, že firma udržuje disciplínu na nákladové straně.

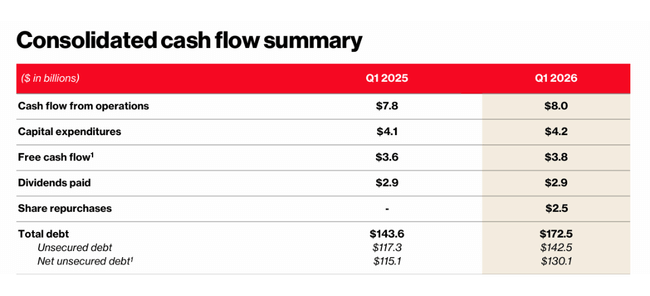

Z pohledu hotovosti vygeneroval Verizon v Q1 asi 8,0 mld. USD z provozu, o něco víc než loni. Kapitálové výdaje se pohybovaly kolem 4,2 mld. USD, takže volný cash flow se zvedl na přibližně 3,8 mld. USD. To je solidní výsledek na první kvartál roku, který bývá u telekomů sezónně slabší.

Na bilanci je vidět dopad akvizice Frontieru. Celkový dluh se navýšil na více než 140 mld. USD a čistý dluh k EBITDA krátkodobě vyskočil. Management ale zdůrazňuje, že už během Q1 splatil přibližně polovinu dluhu převzatého s Frontierem a do konce roku 2026 chce srovnat zadlužení zpět k cílovému pásmu.

Komentář vedení

Vedení Verizonu popisuje Q1 jako další důkaz, že transformace firmy směrem k jednodušším produktům, lepší zákaznické zkušenosti a efektivnějšímu provozu funguje. CEO Dan Schulman zdůrazňuje tři zásadní věci.

Za prvé, zlepšující se dynamiku v mobilních službách. Firma dosáhla prvního kladného Q1 postpaid phone net adds od roku 2013, přestože tradičně je začátek roku pro mobilní operátory slabší období. Management to interpretuje jako potvrzení, že se daří lákat nové zákazníky bez extrémní promo agresivity a zároveň lépe udržet stávající.

Za druhé, pokračující růst broadbandu, zejména fixního bezdrátového připojení a optiky. Verizon $VZ v kvartálu přidal přes 300 tisíc nových broadband přípojek a vedení zdůrazňuje, že kombinace FWA a fiber je jednou z klíčových růstových nohou byznysu pro další roky.

Za třetí, schopnost zvednout ziskovost i přes jednorázové negativní vlivy. Lednový výpadek sítě podle firmy snížil růst servisních tržeb o zhruba 0,8 procentního bodu, přesto se v březnu růst mobilních a broadbandových servisních tržeb dostal do středu cílového pásma. Management to využívá jako argument, že fundamentální trend je lepší, než by samotné čtvrtletní číslo naznačovalo.

Transformace, novinky a strategické kroky

Verizon v posledních čtvrtletích funguje podle jasně daného transformačního plánu. Ten má několik konkrétních pilířů, které se v Q1 promítají do čísel i do novinek.

V oblasti mobility firma dál zjednodušuje tarifní nabídku, omezuje nadměrné promo akce a soustředí se víc na hodnotu zákazníka než na čistý objem za každou cenu. To zlepšuje strukturu ARPU a snižuje churn (odchod zákazníků). Současně pokračují investice do 5G sítě a rozšiřování kapacity, což je nutné pro udržení kvality služeb při rostoucí datové náročnosti.

V broadbandu Verizon navazuje na růst fixního bezdrátového připojení a rozšiřuje optickou síť. Cílem je mít kombinaci rychlého bezdrátu a optiky jako odpověď na rostoucí poptávku po domácím internetu vyšších rychlostí, a to jak u domácností, tak u menších firem. Frontier akvizice sem zapadá jako příležitost rozšířit footprint a současně vytěžit synergie v provozu a investicích do infrastruktury.

Na finanční straně pokračují programy úspor. Verizon si stanovil víceletý cíl snížit provozní náklady v řádu miliard dolarů a Q1 ukazuje, že tento program jde podle plánu. Zlepšení EBITDA marže a růst zisku na akcii rychleji než tržeb ukazují, že nejde jen o „přifouknuté“ výsledky, ale o reálnou změnu efektivity. Firma zároveň drží silnou dividendovou politiku a navrch přidává odkup vlastních akcií.

Dlouhodobá čísla

Dlouhodobá čísla Verizonu ukazují, že firma není růstovým titulem v klasickém slova smyslu, ale spíš defenzivní generátor cash flow. Tržby v posledních letech většinou stagnovaly nebo rostly v nízkých jednotkách procent ročně, a to v prostředí vysokých investic do 5G, spektra a optiky.

Ziskovost přitom v minulosti trpěla kombinací vysokého dluhu, nákladných aukcí spektra a velmi konkurenčního prostředí. V posledních dvou letech ale vidíme trend, kdy upravený zisk na akcii i volný cash flow postupně rostou, i když tržby jako celek nijak dramaticky neakcelerují. To je přesně obrázek transformace: firma nepřidává tolik na top line, ale zlepšuje mix zákazníků, nákladovou strukturu a kapitálovou disciplínu.

Q1 2026 do tohoto příběhu zapadá. Spíš než o velký skok v tržbách jde o viditelné zlepšení ziskovosti, cash flow a zákaznických metrik, a navrch o zvýšený výhled pro celý rok. Pro investora, který hledá stabilní dividendový titul se slušným volným cash flow a postupným zlepšováním fundamentů, je to přesně ten typ čísel, které chce u Verizonu vidět.

Akcionáři

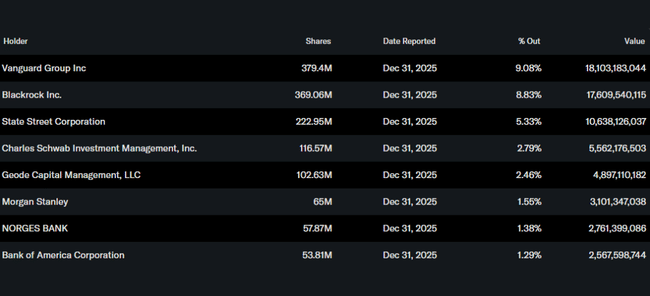

Verizon zůstává silně institucionálně vlastněnou akcií. Většinu akcií drží velcí správci aktiv, včetně fondů jako BlackRock a Vanguard, kteří dohromady ovládají vysoké jednotky procent společnosti. Insideři vlastní jen malý podíl, což je u velkých telekomů standard.

Firma má dlouhou historii stabilní dividendy a pravidelného růstu dividendové platby. V kombinaci s volným cash flow v řádu desítek miliard dolarů ročně to z ní dělá oblíbený titul pro income investory. Zároveň Verizon využívá buybacky ke snižování počtu akcií v oběhu, což podporuje růst zisku na akcii i v letech, kdy tržby přidají jen málo.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Děkuji moc za článek. Mám v portfoliu a zatím mi dělá radost... :-)