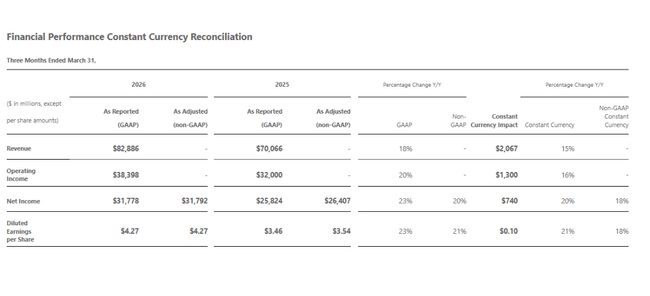

Microsoft za třetí fiskální čtvrtletí 2026 doručil další velmi silná čísla, která potvrzují, že cloud a AI jsou hlavním motorem růstu. Tržby vzrostly o 18 % na 82,9 miliardy dolarů (15 % v konstantní měně), provozní zisk o 20 % na 38,4 miliardy a čistý zisk o 23 % na 31,8 miliardy dolarů, přičemž zisk na akcii stoupl na 4,27 dolaru (+23 % y/y).

AI byznys jako samostatně sledovaná oblast už podle Satyi Nadelly dosáhl ročního revenue run rate 37 miliard dolarů, což znamená meziroční růst o 123 % a jasně ukazuje, že generativní AI a agentní řešení nejsou jen „příslib budoucnosti“, ale reálný zdroj tržeb.

Výsledky Q3 FY 2026: růst tržeb, zisku i marží

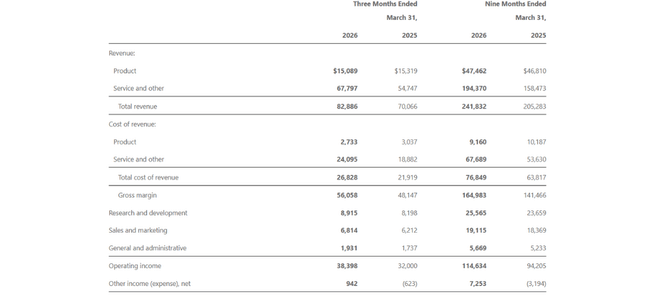

Tržby Microsoftu $MSFT ve čtvrtletí končícím 31. března 2026 dosáhly 82,9 miliardy dolarů, což je o 18 % více než 70,1 miliardy dolarů ve stejném období loňského roku, nebo o 15 % při očištění o měnové vlivy. Hrubá marže vzrostla z 48,1 na 56,1 miliardy dolarů, což odráží především silný růst služeb a cloudu, které nesou vyšší marže než čistý produktový byznys.

Provozní zisk se zvýšil z 32,0 na 38,4 miliardy dolarů (+20 % y/y, +16 % v konstantní měně), takže zisk roste rychleji než tržby a provozní páka funguje. Výdaje na výzkum a vývoj rostly o 9 % (z 8,2 na 8,9 miliardy), prodejní a marketingové náklady o 10 % a obecná administrativa o 11 %, což je nižším tempem než tržby, takže marže se mírně zlepšují i přes pokračující investice do AI.

Čistý zisk podle GAAP vzrostl na 31,8 miliardy dolarů z 25,8 miliardy dolarů, tedy o 23 %, a diluted EPS se zvýšil z 3,46 na 4,27 dolaru (+23 %). Na non‑GAAP bázi (kde se očišťuje dopad investic do OpenAI) rostl čistý zisk o 20 % a EPS o 21% (18 % v konstantní měně), takže rozdíl mezi GAAP a non‑GAAP je tentokrát minimální - dopad OpenAI investic je ve čtvrtletí jen –14 milionů dolarů na čistém zisku.

Segmenty: Productivity, Intelligent Cloud a More Personal Computing

Productivity and Business Processes

Segment Productivity and Business Processes (Office, Microsoft 365, LinkedIn, Dynamics) utržil 35,0 miliardy dolarů, +17 % y/y (13 % v konstantní měně).

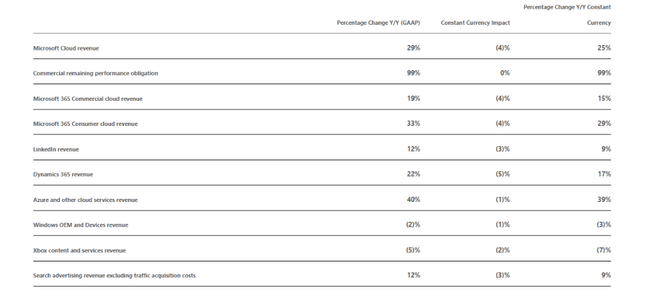

Microsoft 365 Commercial cloud tržby rostly o 19 % (15 % v konstantní měně).

Microsoft 365 Consumer cloud tržby rostly o 33 % (29 % v konstantní měně), což odráží silný zájem o předplatné Office a doplňkové služby v domácnostech.

LinkedIn rostl o 12 % (9 % v konstantní měně).

Dynamics 365 tržby rostly o 22 % (17 % v konstantní měně), což je nadprůměrné tempo v rámci enterprise aplikací.

Intelligent Cloud

Intelligent Cloud je hlavním růstovým motorem. Tržby dosáhly 34,7 miliardy dolarů, +30 % y/y (28 % v konstantní měně).

Azure a ostatní cloudové služby rostly o 40 % y/y, resp. 39 % v konstantní měně, což je akcelerace oproti některým předchozím období, kdy růst pomaleji zvolňoval.

Kromě Azure přispívá i serverový byznys a enterprise služby, ale je zřejmé, že klíčovým driverem je adoption generativní AI, agentních řešení a cloudových služeb pro podniky všech velikostí. Marže segmentu sice nejsou v textu explicitně uvedeny, ale vzhledem k růstu provozního zisku celé firmy a vysoké kapitalizaci Azure/AI lze říct, že cloud nadále zvedá celkovou ziskovost.

More Personal Computing

Segment More Personal Computing (Windows, Devices, Xbox, reklama ve vyhledávání) utržil 13,2 miliardy dolarů, což je mírný pokles o 1 % y/y (–3 % v konstantní měně).

Windows OEM a zařízení: tržby klesly o 2 % (–3 % v konstantní měně).

Xbox content and services: tržby klesly o 5 % (–7 % v konstantní měně).

Search advertising bez TAC (traffic acquisition costs): tržby vzrostly o 12 % (9 % v konstantní měně).

Jde tedy o segment, kde tradiční byznys (Windows, Xbox) stagnuje či mírně klesá, ale reklama ve vyhledávání a služby tento pokles částečně kompenzují. Z pohledu celého Microsoftu už je tento segment menší a méně růstový než cloud a produktivity.

Komentář vedení a AI novinky

Satya Nadella staví celý kvartál do kontextu „agentic computingu“ - tedy éry, kde AI agenti budou aktivně vykonávat úkoly a optimalizovat výsledky pro zákazníky. Vyzdvihuje, že AI byznys (napříč produkty) dosáhl ročního revenue run rate 37 miliard dolarů, což je +123 % y/y. To znamená, že AI už není marginální přílepek, ale významná část celkového cloudu.

Amy Hood zdůrazňuje, že výsledky překonaly očekávání na tržbách, provozním zisku i EPS, a to díky silné poptávce po Microsoft Cloudu. Management zároveň připomíná, že růst cloudu je podporován nejen AI, ale i pokračující migrací tradičních IT workloadů do Azure, rozšiřováním Copilotů v Microsoft 365 a adopcí AI služeb v Dynamics a dalších enterprise produktech.

Z pohledu strategických novinek kvartál zahrnuje stovky produktových vylepšení, ale v zásadě jde o prohlubování AI integrace napříč platformami - od Azure (modely, infrastruktura, bezpečnost) přes Microsoft 365 Copilot až po vývojářské nástroje. Firma zároveň v rozvaze ukazuje prudký růst investovaného kapitálu do property & equipment (283,2 mld. USD vs. 205,0 mld. USD před devíti měsíci), což reflektuje intenzivní investice do datacenter a AI hardware.

Výhled a proč je reakce akcie vlažná

Microsoft v samotné tiskové zprávě konkrétní výhled neuvádí - říká, že forward‑looking guidance poskytne na konferenčním hovoru. Podle následných komentářů z callu (shrnutých v analytických článcích) ale platí, že management počítá s dalším solidním růstem Microsoft Cloud, pokračujícím silným tempem Azure (i když tempo se může postupně normalizovat) a stále vysokými investicemi do AI infrastruktury.

Akcie po výsledcích reaguje jen mírně pozitivně, prakticky bez výraznějšího pohybu, protože:

čísla jsou velmi dobrá, ale v zásadě v souladu s tím, co trh čekal - žádné překvapivě vyšší tempo růstu ani dramaticky lepší marže

AI a cloudové metriky jsou silné (Azure +40 %, AI run rate 37 mld.), ale trh už do značné míry s těmito čísly počítal po předchozích kvartálech a valuace Microsoftu je tomu přizpůsobená

výhled, tak jak ho investoři čtou z callu, neobsahuje ani velký pozitivní „upgrade“, ani negativní překvapení - spíš potvrzuje současnou růstovou trajektorii, takže nedochází k výrazné změně očekávání

Jinými slovy, Microsoft doručil to, co měl: silný růst tržeb a zisku, akcelerující Azure, robustní AI čísla a stabilní marže. Trh to odměňuje lehkým plus, ale bez výraznější euforie, protože jde víc o potvrzení příběhu než o jeho posun na vyšší úroveň.

Klíčová čísla

Tržby: 82,9 mld. USD, +18 % y/y; +15 % v konstantní měně.

Provozní zisk: 38,4 mld. USD, +20 % y/y; +16 % v konstantní měně.

Čistý zisk: 31,8 mld. USD, +23 % y/y (GAAP); non‑GAAP +20 % y/y.

EPS (diluted): 4,27 USD, +23 % y/y (GAAP); non‑GAAP +21 % y/y.

Microsoft Cloud tržby: 54,5 mld. USD, +29 % y/y; +25 % v konstantní měně.

Azure a další cloudové služby: +40 % y/y; +39 % v konstantní měně.

Productivity and Business Processes tržby: 35,0 mld. USD, +17 % y/y; +13 % v konstantní měně.

Intelligent Cloud tržby: 34,7 mld. USD, +30 % y/y; +28 % v konstantní měně.

More Personal Computing tržby: 13,2 mld. USD, –1 % y/y; –3 % v konstantní měně.

Návrat kapitálu akcionářům: 10,2 mld. USD ve formě dividend a odkupů v Q3 FY26.