Slovenský člen Rady guvernérů ECB Peter Kazimir označil červenové zvýšení sazeb za „prakticky nevyhnutelné“ kvůli růstu energetických nákladů. Finanční trhy oceňují 81% pravděpodobnost růstu sazeb o 25 bazických bodů v červnu, což by znamenalo první zpřísnění od roku 2022. Důvodem je konflikt na Blízkém východě, který vyvolal druhou velkou energetickou krizi pro Evropu. Je stagflace reálná nebo se jí Evropa dokáže vyhnout?

Válečný šok v Hormuzu tlačí inflaci zpět nad 3 %

Konflikt na Blízkém východě vyvolal druhou velkou energetickou krizi pro Evropu prostřednictvím uzavření Hormuzské úžiny. Holandské benchmarky TTF, které sledují vývoj cen energií, se téměř zdvojnásobily na více než 60 EUR/MWh do poloviny března. Roční inflace v 21 zemích používajících euro vzrostla v dubnu na 3,0 % z březnových 2,6 %, poháněna 10,9% nárůstem cen energií. Světová banka odhaduje, že ropa Brent se bude v roce 2026 průměrně obchodovat na ceně 86 dolarů za barel, což představuje výrazný nárůst z průměrných 69 dolarů v roce 2025.

Vysoké ceny jako nová realita

Ceny energií mají vzrůst o 24 % v roce 2026, což je největší skok od ruské invaze na Ukrajinu v roce 2022. S tím je spojen 60% nárůst cen močoviny, který pozdvihne náklady na hnojiva o 31 %. Mezinárodní energetická agentura charakterizovala situaci jako „největší narušení dodávek v historii globálního ropného trhu“ a „největší globální výzvu energetické bezpečnosti v historii“. Tato cenová dynamika přímo ovlivňuje rozhodování ECB a vytváří tlak na další měnovou politiku.

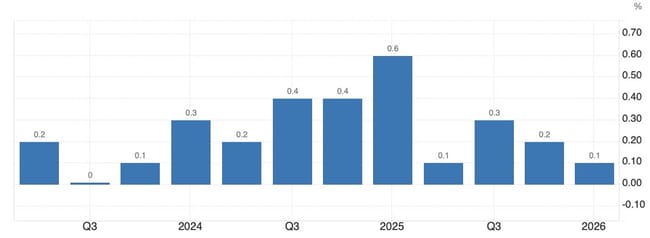

ECB vs stagflace

Člen ECB Kazimir uvedl, že zpřísnění úrokové politiky v červnu „bylo součástí základního scénáře již od března a události nás bohužel nepřekvapily pozitivním způsobem“. Vyšší ceny ropy a plynu jsou podle něj „odsouzeny šířit se do zbytku ekonomiky“, přičemž ECB musí zasáhnout, pokud vidí, že šok přetrvává. Dilema je v tom, že ekonomika eurozóny ukázala slabost s růstem HDP pouze o 0,1 % v prvním čtvrtletí 2026, což v kombinaci s rostoucími cenami zvyšuje obavy ze stagflace.

Vývoj růstu HDP v eurozóně

Současné nastavení sazeb a tržní očekávání

ECB ponechala úrokové sazby na čtvrtečním zasedání beze změny, ale začala připravovat půdu pro zvýšení již v červnu, protože inflační vývoj se přibližuje k „nepříznivému“ scénáři obsaženému v jejích prognózách. Klíčové sazby zůstávají na úrovních 2,00 % pro vklady, 2,15 % pro hlavní refinanční operace a 2,40 % pro mezní úvěry. Trhy nyní počítají se třemi zvýšeními sazeb ECB v letošním roce, přičemž první je očekáváno do července v důsledku zhoršující se inflační dynamiky.

Hlavní ekonomiky včetně Německa a Itálie snížily své růstové prognózy. MMF snížil prognózu globálního růstu pro rok 2026 na 3,1 % a odhad pro eurozónu na 1,1 % z 1,4 %. To je učebnicová stagflace, kdy vysoká inflace potkává stagnující růst. Pro centrální banky jde o nejhorší scénář, protože musí volit mezi potlačením inflace a podporou ekonomiky.

Dlouhodobá inflační očekávání zůstávají nezměněna

Průzkum ECB ukázal, že analytici očekávají pouze dočasný skok inflace kvůli válce. Zatímco odhadují inflaci v průměru 2,7 % v tomto roce, myslí si, že se zmírní na 2,1 % a 2 % v letech 2027 a 2028. Dlouhodobá inflační očekávání zůstávají dobře ukotvena, ačkoli inflační očekávání v kratších horizontech se významně posunula nahoru. To je pro ECB důležité, protože dlouhodobá očekávání znamenají, že trh věří, že ECB dokáže inflaci vrátit k cíli.

Předseda Jedu Jerome Powell a prezidentka ECB Christine Lagarde

Na rozdíl od ECB přijímají hlavní centrální banky odlišné přístupy. Americký Fed ponechal úrokové sazby beze změny a naznačil možné budoucí snížení, zatímco Bank of England také udržela sazby a přijala opatrný postoj. To je v kontrastu s ECB, kde trhy oceňují vícenásobná zvýšení sazeb pro rok 2026 s 80% pravděpodobností červnového nárůstu, což odráží silněji vnímaná inflační rizika v eurozóně ve srovnání s ostatními regiony.

Dluhopisy: Vyšší sazby tlačí na pokles cen dluhopisů, přičemž krátkodobé dluhopisy budou reagovat rychleji než dlouhodobé kvůli ukotvenvým dlouhodobým očekáváním.

Akcie: Stagflační prostředí je tradičně negativní pro akciové trhy, protože kombinuje nižší ziskovost s vyššími diskontními sazbami. Defenzivní sektory jako utilities a základní spotřební zboží mohou odolávat lépe než cyklické sektory.

Komodity: Komodity (především ropa a ropné společnosti jako $XOM, $CVX nebo $SHEL) a hnojiva zůstávají strukturálně silné

Rizika pro investory

Hlavním rizikem je, že ECB zvýší sazby příliš rychle a potlačí křehkou ekonomiku do recese. Dalším rizikem je geopolitická eskalace, pokud by konflikt pokračoval déle než trh očekává, což by vyvolalo další energetické šoky.

Co sledovat dál

V nejbližších týdnech a měsících bude klíčové sledovat několik indikátorů:

Zasedání ECB a jak konkrétně bude zvýšení sazeb zdůvodněno a zda půjde o jednorázový krok nebo začátek nového cyklu zpřísňování měnové politiky

Vývoj konfliktu na Blízkém východě a zda se Hormuzská úžina opět otevře

Měsíční inflační data z eurozóny, zejména jádrová inflace

Ekonomický růst v druhém čtvrtletí 2026, který odhalí, zda se ekonomika dokáže vyrovnat s vyššími energetickými náklady bez sklouznutí do recese.

Zvýšení sazeb ECB by bylo radikálním obratem v měnové politice a signalizovalo by, že stagflační rizika se stala hlavním tématem pro centrální banky. Konflikt na Blízkém východě a uzavření Hormuzské úžiny vytvořily externí šok, který nutí ECB k jednání navzdory slabému ekonomickému růstu. Stagflace historicky patří k nejtěžším scénářům pro většinu tříd aktiv.