Disney doručil ve druhém fiskálním čtvrtletí solidní čísla, která potvrzují, že "velký restart" pod novým strategickým plánem začíná fungovat. Tržby vzrostly o 7 % na 25,2 miliardy dolarů, celkový segmentový provozní zisk se zvýšil o 4 % na 4,6 miliardy dolarů a mírně překonal dřívější výhled, především díky silnějšímu než očekávanému růstu výnosů.

Management otevřeně říká, že klíč k úspěchu je skrytý v druhé polovině fiskálního roku: Disney čeká růst adjusted EPS přibližně o 12 % v celém fiskálním roce 2026, míří na minimálně 8 miliard dolarů odkupů akcií a pro Q3 vede investory k očekávání segmentového provozního zisku kolem 5,3 miliardy dolarů. Kombinace lepšího než očekávaného Q2, jasného růstového výhledu na H2 a zpráv o zdravé poptávce v domácích parcích, i když s upozorněním na makro nejistotu, je přesně ten mix, který po delším období skepticismu posílá akcie po výsledcích výš.

Čísla Q2: Růst tržeb a stabilní segmenty

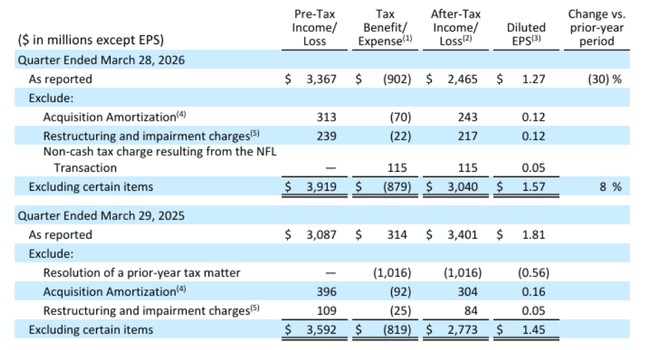

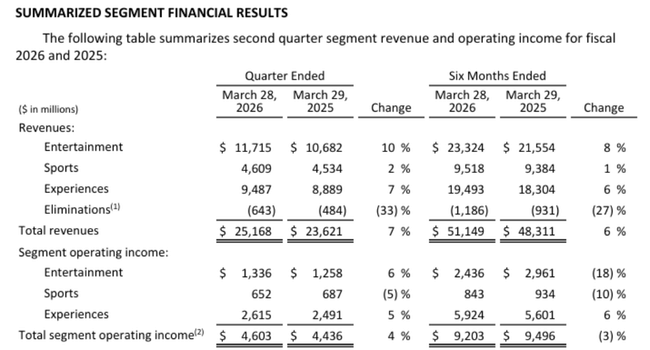

Za Q2 FY 2026 utržila společnost Disney $DIS 25,2 miliardy dolarů, o 7 % více než 23,6 miliardy dolarů před rokem. Příjmy před zdaněním vzrostly o 9 % na 3,37 miliardy dolarů. Celkový segmentový provozní zisk se zvýšil na 4,60 miliardy dolarů (+4 %), přičemž všechny tři klíčové segmenty - Entertainment, Sports a Experiences - přispěly, i když různou měrou.

Za první polovinu fiskálního roku jsou tržby 51,1 miliardy dolarů (+6 %), ale segmentový zisk je lehce pod loňskem (–3 %), což management označuje za přechodový efekt investic a přestaveb, které mají přinést zrychlení ve zbytku roku.

Cash flow z provozní činnosti ve Q2 dosáhlo 6,9 miliardy dolarů (+2 %), volného peněžního toku 4,94 miliardy dolarů (+1 %). Přes meziroční pokles FCF za první pololetí (2,66 vs. 5,63 miliardy) Disney jasně komunikuje, že kapitálová disciplína a schopnost generovat hotovost zůstávají pevnými pilíři - zároveň ale běží zvýšené investice do obsahu, technologií a rozšíření Experiences.

Segmenty: Zábava, sport, zážitky

Zábava

Entertainment segment zvýšil tržby o 10 % na 11,7 miliardy dolarů, segmentový provozní zisk vzrostl o 6 % na 1,34 miliardy. Tahounem je hlavně streaming (Disney+, Hulu a související služby): tzv. Entertainment SVOD utržil meziročně o 13 % více, přičemž růst byl rychlejší než v Q1 (11 %) a byl tažen zejména lepším monetizačním mixem po zvýšení cen, vyšší objemovou dynamikou a novými mezinárodními wholesale dohodami.

Důležité je, že Disney doručil první dvoucifernou Entertainment SVOD operating margin v tomto kvartálu a stále očekává alespoň 10% marži za celý fiskální rok 2026. Jinými slovy: streaming už není jen "černá díra na cash", ale stává se robustním maržovým byznysem, který začíná plně nahrazovat postupně klesající lineární televizní příjmy. Management explicitně říká, že dnes už Disney generuje více subscription/affiliate fee a reklamních výnosů ze SVOD než z lineární TV - mix se definitivně překlopil.

Sport (ESPN)

Sportovní segment utržil 4,61 miliardy dolarů (+2 %), segmentový provozní zisk, ale klesl na 652 milionů (–5 %). Růst subscription a affiliate revenues o 6 % byl zčásti tažen transakcí s NFL (asi 3 procentní body), která zároveň navyšuje náklady a nekontrolní podíl. Reklamní tržby v ESPN klesly o 2 % kvůli srovnání s loňskými velkými sportovními eventy (více NBA zápasů, 4 Nations v hokeji).

Z pohledu strategie je důležité, že výnosy z digitálních (DTC) odběrů už plně kompenzují sekundární pokles lineárních odběrů. ESPN Unlimited (DTC nabídka spuštěná minulý rok) se začíná prosazovat a firma rozšiřuje obsah i produkt, spolupracuje mimo jiné s DraftKings na hlubší integraci sázení do ekosystému ESPN.

Experiences

Experiences (parky, rezorty, cruise, další fyzické zážitky) zvýšily tržby o 7 % na 9,49 miliardy dolarů a segmentový zisk o 5 % na 2,62 miliardy - pro Q2 jde o rekordní čísla. Per capita spending v domácích parcích vzrostl o 5 %, zejména díky vyšším příjmům ze vstupného, jídla a nákupů. Globální "guest count" (parky + cruise passenger days) byl meziročně o 2 % výš.

Domácí návštěvnost sice klesla o 1 %, management to ale spojuje hlavně s pokračující slabší mezinárodní návštěvností - v dalších čtvrtletích by se meziroční srovnání mělo zlepšovat. Kromě toho byly výsledky zatíženy náklady na Disney Adventure a World of Frozen (zhruba –2 procentní body na růstu segmentového zisku), přičemž tato nová aktiva mají v dalších letech růst naopak táhnout.

Komentář CEO

Josh D'Amaro v komentáři k výsledkům zdůraznil, že je firma "v půlce cesty" - část změn už se v číslech projevuje, ale hlavní efekt má přijít v druhé polovině roku. Podle něj je Disney "jedinečně postavený" v tom, že zasahuje fanoušky současně v digitálním i fyzickém světě: od streamingu přes sport a hry až po parky a cruise, a cílem je tuhle šíři využít k většímu zapojení fanoušků a vyšším výnosům z existujícího obsahu a značek.

Jako tři hlavní priority vyjmenoval:

udržet kreativní kvalitu a sílu značek (filmy, seriály, franšízy)

prohloubit přímý vztah s fanoušky tím, že se Disney+ stane "digitálním středem" celého ekosystému (propojení příběhů, zážitků, her a obchodování)

a víc využívat technologie včetně umělé inteligence k lepšímu cílení obsahu, personalizaci a efektivnějšímu provozu

Proč akcie rostou: výhled, buybacky, streaming a Experiences

Proč cena akcie po earnings posiluje?

Výhled zisku - firma trvá na tom, že v celém fiskálním 2026 poroste adjusted EPS zhruba o 12 % (bez 53. týdne) a o 16 % včetně 53. týdne. Zároveň počítá v roce 2027 opět s dvouciferným růstem, což trhu dává příběh "dvouletého" růstového okna, nejen jednoho kvartálu.

Kapitálová návratnost - cílení na minimálně 8 miliard dolarů buybacků v roce 2026 je agresivní signál, že management věří v podhodnocení akcií a zároveň v udržitelnost hotovostních toků.

Streamovací příběh - Entertainment SVOD roste rychleji, než se čekalo, a poprvé ukazuje dvoucifernou provozní marži. Příjmový mix se posouvá k DTC, který zároveň není "dotovaný" způsobem, který by pálil cash.

Experiences - rekordní čísla ve Q2, růst per-capita spendingu a silné bookingu Disney Adventure (nová loď v Singapuru) spolu s expansion typu World of Frozen v Paříži a plánovanými projekty v Japonsku a Abu Dhabi posilují dlouhodobý příběh monetizace IP ve fyzickém světě.

To dohromady tvoří přesvědčivější obraz než před rokem: Disney není jen "legacy media dům", ale kombinace ziskového streamingu, prémiového sportovního ekosystému (ESPN) a globálních fyzických zážitků s vysokou návratností kapitálu. Akcie reaguje na to, že kvartální čísla nejsou jen "OK", ale zapadají do konzistentního rámce růstu zisku, FCF a buybacků.