Realty Income vstoupila do roku 2026 velmi svižně: čistý zisk na akcii vzrostl na 0,33 dolaru, klíčový AFFO na akcii se zvedl o 6,6 % na 1,13 dolaru a firma během prvního čtvrtletí zainvestovala 2,8 miliardy dolarů (2,62 miliardy podle svého Pro‑Rata podílu) s počáteční hotovostní výnosností kolem 7,1 %. Portfoliu se daří - obsazenost zůstává na 98,9 %, při releasech dosáhl Realty Income rent recapture 103,4 % a Same Store Rental Revenue stoupl o 0,8 %.

Tohle by samo o sobě stačilo na „solidní dividendový kvartál“, ale důležitější je, co se děje na úrovni kapitálové struktury a růstového modelu. Firma rozjíždí privátní kapitálovou platformu: má partnerství s Apollo a GIC, uzavřela miliardovou JV investici s Apollo na 492 retailových nemovitostech, zvedla cílový objem investic v roce 2026 z 8,0 na 9,5 miliardy dolarů a posunula letošní odhad AFFO na akcii do pásma 4,41–4,44 dolaru (růst 3,0–3,7 %). Pro dividendového investora je to jasný signál, že se Realty Income snaží využít svou velikost k tomu, aby si ještě levněji a ve větším sahal na zajímavé net lease příležitosti napříč USA i Evropou.

Výsledky Q1 2026: AFFO, FFO, zisk a dividendy

Za první čtvrtletí 2026 Realty Income $O utržil 1,55 miliardy dolarů, oproti 1,38 miliardy dolarů před rokem (růst zhruba 12 %). Čistý zisk pro akcionáře činil 311,8 milionu dolarů, tedy 0,33 dolaru na akcii, proti 0,28 dolaru ve stejném období 2025. FFO na akcii bylo 1,06 dolaru, Normalized FFO 1,07 dolaru a AFFO na akcii 1,13 dolaru, přičemž AFFO meziročně vzrostlo o 6,6 % (z 1,06 dolaru). Pro REIT typu Realty Income je právě AFFO klíčovou metrikou, protože ukazuje schopnost bezpečně krýt dividendy a financovat růst.

Dividenda přitom dál roste svým „měsíčním“ tempem: za Q1 2026 firma oznámila 114. po sobě jdoucí čtvrtletní zvýšení dividendy (a 134. od roku 1994), s anualizovanou částkou 3,246 dolaru na akcii. Vyplacené měsíční dividendy dosáhly v kvartálu 0,810 dolaru na akcii, o 1,8 % víc než 0,796 dolaru v Q1 2025, a představují zhruba 71,7 % AFFO na akcii - výplatní poměr tedy zůstává komfortní, s rezervou pro další růst.

Portfolio a provoz

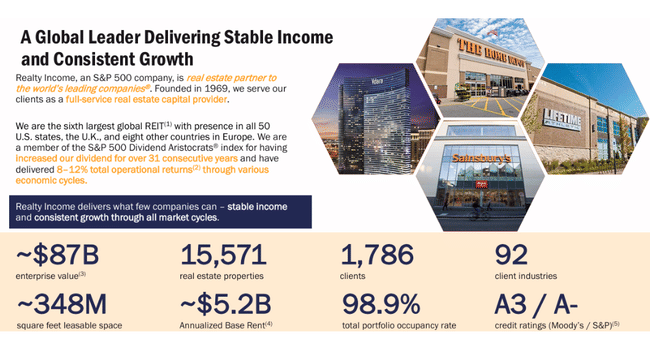

Realty Income $O ke konci března 2026 vlastnila nebo měla podíl v 15 571 nemovitostech s 1 786 nájemci v 92 odvětvích, průměrná zbývající doba nájmu je asi 8,7 roku. Obsazenost portfolia byla 98,9 %, stejně jako na konci roku 2025 a nad úrovní 98,5 % z Q1 2025, volných nebo k prodeji bylo jen 172 objektů.

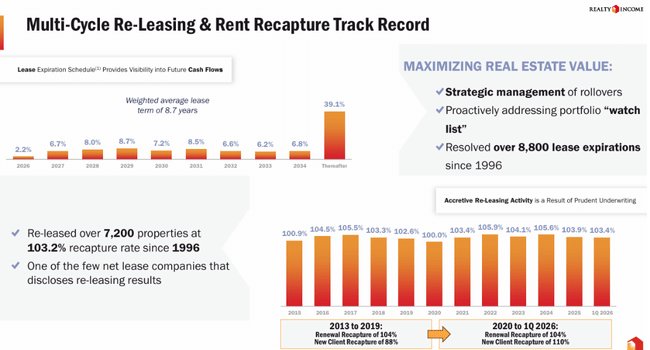

Během kvartálu expirace zahrnovaly 320 nájemních smluv; 220 jednotek bylo znovu pronajato původnímu nájemci, 23 novému nájemci a 78 nemovitostí bylo prodáno prázdných. Nové roční nájemné na znovu pronajatých jednotkách činilo 73,3 milionu dolarů oproti předchozím 70,9 milionu, což znamená rent recapture 103,4 % - Realty Income tedy nejen udržuje, ale mírně zvyšuje nájemné na releasovaných objektech.

Same Store Rental Revenue, počítaný na 14 738 nemovitostech v konstantní měně, vzrostl o 0,8 % (1,193 vs. 1,183 miliardy dolarů). Na REIT tohoto typu je to „normální“ tempo; hlavní růst AFFO přichází ze spreadu mezi nákladovým kapitálem a výnosy nových investic, ne z růstu nájmů na existujícím portfoliu.

Investice a růst: USA, Evropa, partnerství

Q1 2026 byl z hlediska alokace kapitálu nabitý. Realty Income investoval dohromady 2,77 miliardy dolarů (2,62 miliardy na Pro‑Rata bázi) s počáteční průměrnou cash yield 7,1 % a váženou průměrnou dobou nájmu kolem 6,5 roku.

Struktura investic:

Real estate akvizice 1,58 miliardy dolarů (1,43 miliardy Pro‑Rata) s počáteční cash yield 6,7 %, průměrná délka nájmu 8,3 roku.

Development projekty 155,8 milionu dolarů (155,2 milionu Pro‑Rata) s počáteční cash yield 7,4 % a průměrnou dobou 12,4 roku.

Další investice (úvěry a konstrukční financování) 1,03 miliardy dolarů (vše Pro‑Rata) s cash yield 7,8 % a průměrnou dobou 3,5 roku.

Zhruba 64 % nových nájemců podle Cash Income jsou retail, 34 % industrial a 2,5 % ostatní typy, přičemž asi 41 % nových nájemců se kvalifikuje jako investiční stupeň. Geograficky bylo 1,33 miliardy dolarů investováno v USA (cash yield 7,3 %) a 1,29 miliardy v Evropě (7,0 %), kde Realty Income dál rozšiřuje přítomnost.

Velkou novinkou je miliarda dolarů strategické investice od Apollo - za 49% podíl v nově vytvořeném joint venture s portfoliem 492 retailových nemovitostí. K tomu se přidává už dříve oznámené partnerství s GIC a Core Plus fond v USA, kde během kvartálu došlo k navýšení kapitálu od třetích stran a snížení vlastnického podílu Realty Income na 38,5 % (od ledna) a následně 26,8 % (od dubna 2026). V praxi to znamená, že firma si část ekonomiky nemovitostí drží, ale stále více růstu financuje přes kapitál externích investorů.

Kapitál, dluh a likvidita

Realty Income si drží velmi solidní likviditu - k 31. březnu 2026 měla firma kolem 3,9 miliardy dolarů dostupné likvidity na Pro‑Rata bázi: 388 milionů v hotovosti, 2,71 miliardy nečerpané kapacity na revolvingových úvěrech a 1,22 miliardy z otevřených, ale dosud nevypořádaných ATM forward prodejů akcií, po odečtení 415 milionů commercial paper.

V dubnu 2026 firma vydala 800 milionů dolarů seniorních nezajištěných dluhopisů s kupónem 4,75 % splatných 2033; pomocí cross‑currency swapu 500 milionů dolarů převedla část výnosu do eur, čímž docílila efektivního eurového výnosu kolem 4,07 % a kupónu 3,81 %. Na kombinované bázi to znamená zhruba 4,16% kupón a 4,44% efektivní YTM, což je při 7,1 % cash yield na nových investicích stále slušný spread.

V březnu 2026 Realty Income také zajistil 693,9 milionu dolarů nezajištěný term loan due 2036 s fixní sazbou 4,91 % a opět část přehodil do eur přes swap, takže blended borrowing rate je asi 4,34 %.

Komentář CEO

Sumit Roy výsledky rámuje jako potvrzení „síly a odolnosti globální investiční a provozní platformy“ Realty Income. Důraz klade méně na samotná čtvrtletní čísla a víc na strategii: cílem je diverzifikovat zdroje trvalého kapitálu mimo veřejné akciové trhy pomocí privátních struktur - fondů, joint‑ventures a platforem typu Managed Insurance and Retirement Annuity.

Podle Roye právě partnerství s Apollo a GIC, spolu s 1,7 miliardy dolarů „cornerstone“ kapitálu pro U.S. Core Plus fond, představují zásadní posun v tom, jak Realty Income financuje růst. Firma tak může škálovat investiční aktivitu s podporou „hlubokých a stabilních kapes kapitálu“, zvyšovat návratnost pro stávající akcionáře a rozšiřovat spektrum net lease příležitostí, na které si může sáhnout - jak v USA, tak v Evropě a dalších regionech.

Výhled 2026 a proč akcie může i přes slušná čísla být pod tlakem

Realty Income zvýšil výhled investičního objemu v roce 2026 na 9,5 miliardy dolarů (z 8 miliard) a navýšil i pásmo pro AFFO na akcii na 4,41–4,44 dolaru (z 4,38–4,42), což implikuje letošní růst AFFO na akcii přibližně 3,0–3,7 %. Očekávaný růst stejných nájmů je 1,0–1,3 %, obsazenost má zůstat kolem 98,5 %, cash G&A by mělo být 20–23 bazických bodů z gross asset value a property expenses kolem 1,5 % tržeb.

Z pohledu akcie je to typický obrázek „stabilního, ale ne raketového“ dividendového růstu: AFFO roste v nízkých jednotkách, dividenda zhruba o 3–4 % ročně, bezpečnost je vysoká, ale žádný dramatický růstový skok nečekáš. V prostředí vyšších sazeb, kde trh občas tlačí REITy dolů kvůli srovnání s dluhopisy, tak může i velmi solidní report vést k vlažné nebo smíšené cenové reakci - zejména pokud část investorů doufala ve vyšší tempo růstu AFFO na akcii.