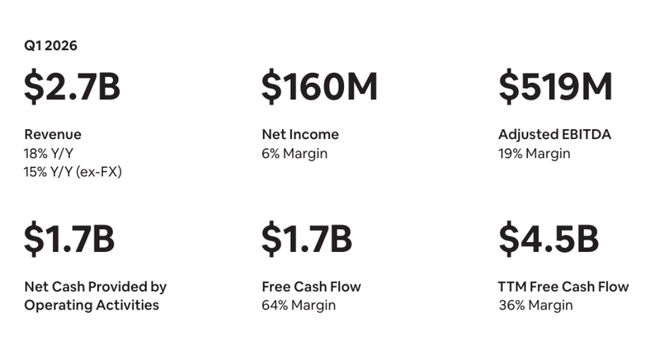

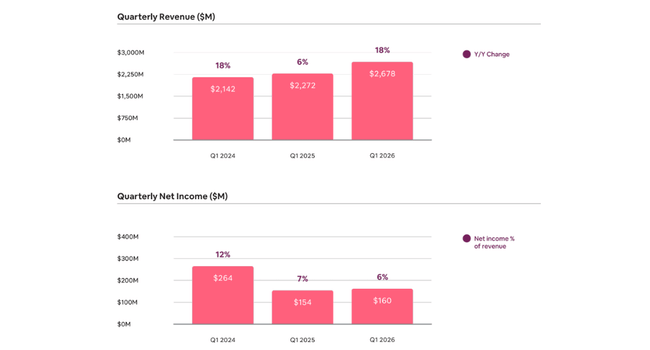

Airbnb odstartoval rok 2026 přesně tak, jak trh chtěl: tržby vyrostly o 18 % na 2,7 miliardy dolarů, Gross Booking Value stoupl o 19 % na 29,2 miliardy dolarů a počet „Nights and Seats Booked“ se zvýšil o 9 % i přes vyšší storna kvůli situaci na Blízkém východě. Čistý zisk byl 160 milionů dolarů (čistá marže 6 %), Adjusted EBITDA vyskočil na 519 milionů dolarů (marže 19 %) a free cash flow 1,7 miliardy dolarů znamená neuvěřitelnou FCF marži 64 % v kvartálu a 36 % na bázi posledních 12 měsíců (4,5 miliardy dolarů).

Ještě důležitější je, že firma vidí zrychlení tam, kde ho potřebuje: noci rezervované v appce rostou o 22 % a tvoří už 63 % všech pobytů, první bookeři přidali 10 % (nejvíc od začátku 2022) a rozvojové trhy jako Indie a Brazílie rostou dvakrát rychleji než jádro byznysu.

Výsledky Q1 2026: růst tržeb, zisků i cash flow

Tržby 2,7 miliardy dolarů znamenají růst o 18 % meziročně (15 % v konstantní měně) a jsou nad horní hranou původního rozpětí, se kterým firma počítala po Q4. Motor je kombinace růstu objemu (Nights and Seats +9 %) a vyšší průměrné ceny (ADR 187 dolarů, +9 % y/y), přičemž asi polovinu ADR růstu tvoří FX efekt a druhou čistě vyšší ceny napříč regiony.

Čistý zisk 160 milionů dolarů je mírně nad loňskem a marže 6 % odráží mix jednorázových položek: pozitivní je zhruba 70milionový zisk z prodeje podílu v private firmě, negativně působí cca 70milionové snížení odloženého daňového aktiva kvůli změnám v U.S. Corporate AMT. Adjusted EBITDA 519 milionů (+24 % y/y) znamená zlepšení marže na 19 % z 18 %, i když firma dál investuje do marketingu a růstu.

Free cash flow 1,7 miliardy dolarů v kvartálu (64% marže) je částečně daný sezónností - Airbnb tradičně inkasuje cash předem a výnosy i náklady se rozkládají do dalších měsíců - ale i tak je to pro investora důležitý signál: byznys generuje hotovost ve velkém, což vytváří prostor pro buybacky, investice do AI i případné M&A. Na bázi TTM je FCF 4,5 miliardy dolarů (36% marže), což dělá z Airbnb jednu z nejvíc „cash rich“ platforem v cestování.

Byznys dynamika: GBV, noci, appka a geografické mixy

Gross Booking Value 29,2 miliardy dolarů roste o 19 % (13 % ex‑FX). Bez vlivu konfliktu na Blízkém východě by růst Nights and Seats Booked byl kolem 10 % místo 9 %, což je lehké zrychlení oproti loňskému roku.

Důležitá je struktura:

noci přes appku +22 % y/y, 63 % všech nocí (58 % před rokem)

first‑time bookers +10 % (nejvíc od počátku 2022)

expanzní trhy (Brazílie, Indie, další) rostou v origin nights zhruba dvojnásobkem tempa core trhů

Regionálně:

Severní Amerika: high‑single digit růst nocí, ADR +7 % (mix směrem k kratším pobytům, celým domům a větším kapacitám)

EMEA: mid‑single digit růst nocí, ADR +15 % (4 % ex‑FX), mírně vyšší storna kvůli Blízkému východu

Latinská Amerika: high‑teens růst nocí, ADR +10 % (3 % ex‑FX), Brazílie origin nights >20 % už třetí kvartál po sobě

Asie‑Pacifik: high‑teens růst nocí, ADR +6 % (2 % ex‑FX), Indie origin nights +50 % druhý kvartál v řadě, first‑time bookers +75 %.

Implied take rate (tržby/GBV) je 9,2 %, prakticky stejně jako 9,3 % před rokem. Na take rate má vliv jednak FX, jednak rozjezd „Reserve Now, Pay Later“, který posunuje časování mezi rezervaci a skutečný pobyt, a tím i účetní vykázání tržby proti GBV.

Produkt, služby a AI: proč růst není jen o cenách

Airbnb $ABNB zjevně těží z toho, že:

Reserve Now, Pay Later nyní tvoří asi 20 % globálního GBV - hosté bookují víc a s delším předstihem, když nemusí platit vše hned.

„Reserve Now, Pay Later“ taky posouvá mix směrem k vyšším ADR a delším pobytům, což podporuje růst GBV i tržeb.

Na straně hostů firma zjednodušuje pricing nástroje (dynamické ceny podle poptávky a sezónnosti) a onboarding pro nové hostitele - cílem je rychlejší růst nabídky v lokalitách, kde je poptávka. Na straně nabídky navíc přidává služby a zážitky: piloty nových „Services“ a Experiences ukazují, že zhruba čtvrtina nových hostů, kteří začnou zážitkem, do 90 dnů udělá rezervaci ubytování nebo služby. To z těchto produktů dělá náběhový kanál do jádra platformy.

Zároveň Airbnb přidává hotely: boutique a independent hotel pilot se rozšiřuje do dalších trhů, zvlášť tam, kde je nabídka domů limitovaná regulací nebo vysokou poptávkou. Významný detail: přibližně 55 % hostů, kteří na Airbnb booknou hotel, se do roka vrací a rezervují dům. To znamená, že hotely nejsou „kanibalizace“, ale další vstupní bod do ekosystému.

AI se mezitím stává podstatou exekuce:

asi 60 % kódu je spolupsané AI

přes 40 % dotazů v customer supportu AI vyřeší bez člověka (vs. ~33 % v Q4 2025)

cost per booking klesl ~10 % y/y - a firma čeká pokračování tohoto trendu

Partnerství a velké akce: Delta, olympiáda a MS ve fotbale

Rozšířené partnerství s Deltou - hosté mohou získávat míle nejen za pobyty v domech, ale nově i za Experiences a Services, přičemž na zkušenostech a službách se často vydělá víc mil na dolar než na ubytování. To podporuje cross‑sell a zvyšuje hodnotu zákazníka.

Velké akce slouží jako růstový motor:

zimní olympiáda v Miláně a Cortině 2026: přibližně 200 tisíc hostů přes Airbnb, nabídka v hostících regionech +30 %, asi miliarda impresí přes globální a lokální kampaně a desítky setkání s politiky a městy.

FIFA World Cup 2026: firma čeká největší akci v historii platformy - už více než 100 tisíc nových domů napříč 16 hostitelskými městy se poprvé registrovalo právě kvůli šampionátu.

Výhled 2026 a proč akcie po výsledcích roste o 1,4 %

Na Q2 2026 Airbnb počítá s tržbami 3,54–3,60 miliardy dolarů, což znamená 14–16% růst y/y (asi 3 procentní body FX vítr v zádech). Firma očekává, že GBV poroste „low double digits“ - tahounem bude jak další růst Nights and Seats, tak mírně vyšší ADR. Růst nocí má trochu zpomalit proti Q1 kvůli zhruba 100bp negativnímu dopadu Blízkého východu, ale Adjusted EBITDA i marže by měly meziročně stoupnout.

Na celý rok 2026 management výhled zvedá: čeká, že růst tržeb „zrychlí do nízkých až středních desítek procent“ (low‑to‑mid teens) a Adjusted EBITDA marže bude nejméně 35 %. Zároveň říká, že bude dál investovat do efektivního marketingu, mezinárodní expanze a AI - tedy držet rovnováhu mezi růstem a profitabilitou, ale bez návratu ke „growth at any cost“.

Akcie na to reaguje mírným růstem (cca 1,4 %), protože trh dostal:

tržby nad horním okrajem rozpětí

lepší než očekávaný růst GBV

zlepšující se marže a velmi silný FCF

a hlavně zvýšený celoroční výhled růstu tržeb i marže

Zároveň tu nejsou žádné „červené vlajky“: storna kvůli Blízkému východu jsou řízená, take rate je stabilní, a i když firma zjednodušuje fee strukturu (přechod části hostitelů na single service fee 15,5 %), dělá to tak, aby hostitelé udrželi čistý výdělek a hosté viděli plnou cenu transparentně.