📌 Otis: nudný biznis, ktorý môže dlhodobo compoundingovať?

Na trhu sa dnes veľa pozornosti točí okolo AI, polovodičov, dátových centier a najväčších technologických tém.

A dáva to zmysel.

Lenže ako investor sa snažím pozerať aj na firmy, ktoré možno nie sú také „sexy“, ale majú veľmi kvalitný biznis model, opakované príjmy a konkurenčnú výhodu.

Jednou z takýchto firiem je podľa mňa Otis.

Otis nie je len výrobca výťahov.

Podľa mňa je oveľa zaujímavejšie pozerať sa na Otis ako na servisnú firmu s obrovskou inštalovanou bázou.

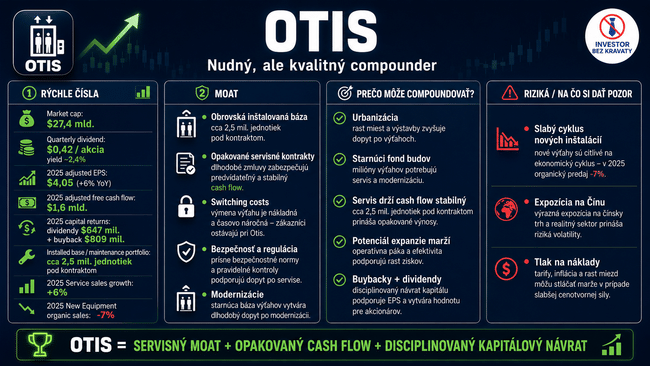

Firma má približne 2,5 milióna jednotiek pod servisným kontraktom, čo sama označuje ako najväčšie servisné portfólio v odvetví. V roku 2025 mala tržby približne 14,4 mld. USD, adjusted EPS 4,05 USD, čo bol rast o 6 %, a adjusted free cash flow približne 1,6 mld. USD. Servisné tržby rástli o 6 %, zatiaľ čo nový equipment bol slabší a klesol o 7 %. Otis zároveň vrátil akcionárom približne 1,5 mld. USD, z toho okolo 647 mil. USD na dividendách a približne 800 mil. USD cez spätné odkupy. Aktuálny market cap je približne 27,4 mld. USD.

Prečo ma tento biznis zaujíma?

Pretože výťah nie je produkt, ktorý si budova kúpi a potom sa oň nikto nestará.

Výťah musí fungovať každý deň.

V bytovke, nemocnici, hoteli, kancelárskej budove alebo obchodnom centre si nikto nemôže dovoliť, aby výťah dlhodobo nefungoval alebo bol nebezpečný.

A práve tu vzniká moat Otisu.

🔹 obrovská installed base 🔹 pravidelné servisné kontrakty 🔹 bezpečnostné normy a regulácia 🔹 switching costs 🔹 modernizácia starších výťahov 🔹 opakovaný cash flow

Najväčšia hodnota Otisu podľa mňa nie je v tom, že predá nový výťah.

Najväčšia hodnota je v tom, že ten výťah potom môže servisovať najbližších 20, 30 alebo 40 rokov.

To je presne typ biznisu, ktorý môže byť nudný, ale dlhodobo veľmi kvalitný.

Samozrejme, nie je to bez rizika.

Nové inštalácie sú cyklické. Čína a realitný trh vedia byť problém. Náklady na prácu, tarify a inflácia môžu tlačiť na marže. A konkurencia ako KONE, Schindler alebo TK Elevator určite nespí.

Ale mne sa na Otise páči jedna vec:

Aj keď nový equipment slabne, servisná časť biznisu drží firmu pokope.

A práve servis je tá kvalitnejšia, predvídateľnejšia a maržovo atraktívnejšia časť celého príbehu.

Pre mňa je Otis typický príklad firmy, pri ktorej nečakám výbuch o 100 % za rok.

Skôr očakávam dlhodobý, pomalší, ale kvalitný compounding cez cash flow, dividendy, buybacky, modernizácie a servisnú bázu.

Nie je to investičné odporúčanie, len môj pohľad na firmu, ktorú aktuálne sledujem.

Tohle všechno ale trh už dávno ví a proto byly ty akcie vždy docela drahé. Nyní se obchodují cca -30% pod dlouhodobou valuaci, ale odhaduje se nižší růst EPS, takže z pohledu PEG to za mě zas tak výhodně nevypadá.