Korekci se nevyhneme, vítězů AI revoluce bude jen pár, říká Michal Stupavský

AI supercyklus žene globální trhy už třetím rokem v řadě a Shillerovo cyklicky očištěné P/E (CAPE) atakuje hranici 40 - výš bylo jen na vrcholu dot-com bubliny v roce 1999. Pět největších technologických hráčů přitom letos plánuje nasypat do AI infrastruktury 600-700 miliard dolarů. O tom, co dnešní rekordní valuace vlastně zaceňují o budoucích ziscích těchto firem, jestli ještě má smysl naskakovat do rozjetého vlaku a jak se v takovém prostředí chovat, jsme mluvili s Michalem Stupavským, CFA, investičním stratégem společnosti Conseq Investment Management.

V rozhovoru rozebíráme čistě hodnotovou optiku dnešního trhu - co cena těch firem předpokládá o jejich budoucích ziscích a cash flow, rozdíl mezi „nestihnout rally" a „koupit na vrcholu", jak nastavit koncentrované technologické portfolio i proč i dnes preferuje evropské akcie před americkými. Dostáváme se také k tomu, jaké signály obvykle předcházejí vrcholům akciových cyklů, co by ho přesvědčilo, že se tentokrát mýlí, a nakonec k té nejnebezpečnější větě, která se týká každého investora: „This time it's different."

AI supercyklus žene trhy už třetím rokem a Shillerovo CAPE atakuje 40 - výš byl jen na vrcholu dot-com bubliny v roce 1999. Vy dlouhodobě varujete před přepálenými valuacemi technologií. Co vám dnes ta čísla říkají čistě hodnotovou optikou - co vlastně dnešní cena těch firem předpokládá o jejich budoucích ziscích?

Aktuální valuace akcií v rámci IT a AI ekosystému zaceňují, že korporátní fundamenty – tržby, zisky a cash – porostou u většiny těchto společností v příštích deseti letech i nadále enormně silným dvouciferným průměrným ročním tempem (CAGR – compound annual growth rate). Jak z hlediska historických zvyklostí, tak i teorie pravděpodobnosti je tento momentálně zaceněný tržní scénář budoucího vývoje extrémně optimistický. Subjektivně vnímám pravděpodobnost jeho realizace hluboko pod 50 procenty. Z toho mi pak jednoznačně vyplývá, že jsou tyto akcie momentálně v průměru velice výrazně předražené a výhledově zároveň zralé k výrazné tržní korekci.

Pět největších hráčů letos plánuje nasypat do AI infrastruktury přes 600 miliard dolarů. Zastánci říkají, že na rozdíl od dot-comu jde o vysoce ziskové firmy s reálným cash flow, ne o startupy spalující rizikový kapitál. Kde tahle obhajoba podle vás drží - a kde pokulhává?

AI hyperscalers jsou v poslední době naopak nuceni emitovat nový dluhový i akciový kapitál, protože provozní zisky, resp. provozní cash flow, nestačí plánované investiční výdaje (CAPEX) pokrýt. Volné cash flow (FCF – free cash flow) je tak u těchto společností nyní mnohdy dokonce záporné, což je oproti minulým letům zásadní změna. Tyto společnosti budou proto rovněž výrazně nuceny omezit zpětné akciové odkupy. Navíc očekávaná rentabilita kapitálu (ROIC – return on invested capital) z těchto bezprecedentních investičních výdajů je podle mého názoru značně nejistá.

Umělá inteligence je beze sporu z dlouhodobého pohledu naprosto přelomová technologie, která v následujících letech výrazně podpoří růst produktivity ve světové ekonomice, nicméně co se týče konkrétních společností v rámci AI ekosystému, tržních vítězů bude nakonec jenom pár – s tím, že nyní je většina společností naceněna tak, jako by budoucími tržními vítězi a lídry byly prakticky všechny tyto společnosti.

Otázka, kterou si dnes klade skoro každý drobný investor: je už pozdě naskočit do rozjetého vlaku? A souvisí s tím i koncentrace – pár titulů táhne celý index. Jak rámujete rozdíl mezi „nestihnout rally" a „koupit na vrcholu", a co to dělá s myšlenkou, že pasivní index je bezpečná sázka?

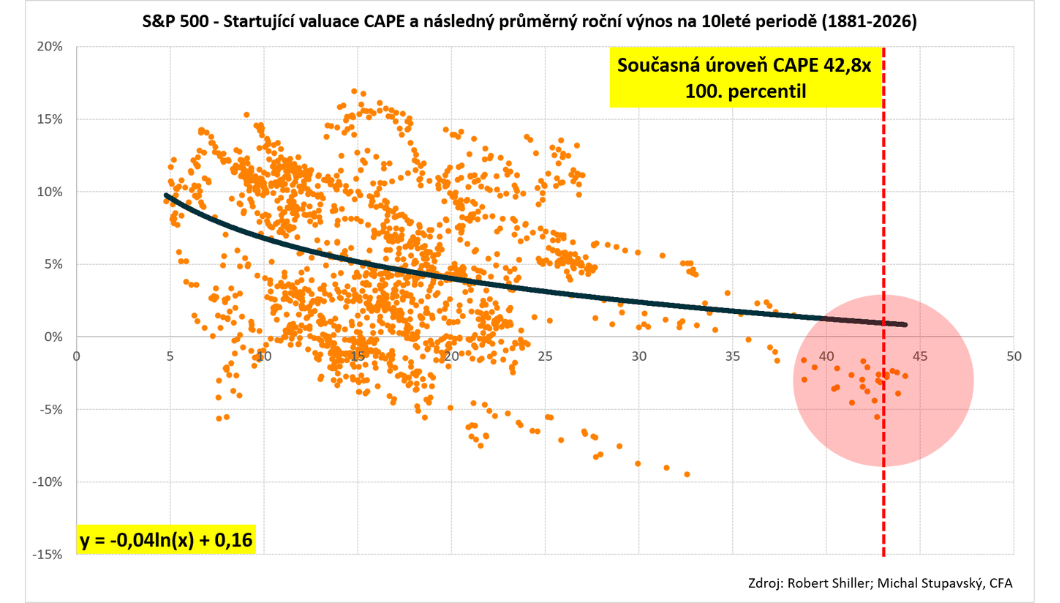

Velmi vysoké současné valuace neříkají prakticky nic o očekávaném budoucím tržním vývoji v krátkém horizontu, řekněme v příštích dvou letech, nicméně ve středním až delším horizontu, pěti a více let, je i na základě historických tržních zvyklostí poměrně hodně pravděpodobné, že dojde k výrazné normalizaci valuací směrem dolů (de-rating) blíže průměrným historickým tendencím. Přes pokračování růstu korporátních zisků proto může být průměrné roční celkové akciové zhodnocení v následujících pěti až deseti letech u akcií z IT a AI ekosystému velice nízké, nebo dokonce mírně záporné, a to právě kvůli očekávané výrazné normalizaci jejich valuací směrem dolů.

Jak se jako investor chovat nyní? Dejme tomu, že mám koncentrované portfolio na technologie - vidíme, že většina akcií zaznamenala desítky, některé stovky procent růstu v krátké době. Měl bych nadále pravidelně přikupovat, brát část zisků, nebo agresivněji odprodávat a hromadit cash?

Investorům i nadále doporučuji co nejvíce diverzifikovaná portfolia, a to jak co se týče jednotlivých tříd investičních aktiv – 1) hlavní třídy aktiv, resp. veřejné trhy: akcie, vládní dluhopisy a korporátní dluhopisy, a 2) alternativní třídy aktiv, resp. trhy privátních aktiv: nemovitosti, private equity, venture capital, private debt a venture debt , tak i co se týče regionální diverzifikace. A pokud má někdo nyní výraznou expozici právě na IT a AI akcie, volil bych postupnou realizaci papírových zisků a snížení expozice na toto investiční téma.

Pojďme k tomu varovnému úhlu. Jedna z predikcí pro rok 2026 mluví o druhém nejdražším trhu za 155 let a připomíná, že po předchozích pěti případech, kdy CAPE přesáhlo 30, přišel pokles o 20 až 89 %. Jenže CAPE je notoricky špatný nástroj na časování – drahé může zůstat drahým roky. Jak s tím paradoxem pracujete vy: co dělá investor, který „ví, že je draho", ale nechce roky sedět stranou?

Ano, přesně jak říkáte, velmi vysoké valuace neříkají prakticky nic o očekávaném tržním vývoji v kratším horizontu jednoho až dvou let. Nicméně historická korelace v delším horizontu pěti a více let je skutečně neúprosná. Domnívám se, že ani tentokrát to nebude jiné a historie se bude více či méně opakovat, resp. rýmovat. Návrat k průměru, co se valuací týče, proto určitě dříve či později přijde. Na druhou stranu jsem za těch téměř 20 let na finančních trzích také toho názoru, že časovat trh se opravdu v průměru jednoznačně nevyplácí. To skutečně nedokáže konzistentně nikdo. Proto musím znovu zdůraznit maximální diverzifikaci investičních portfolií, a to jak co se týče jednotlivých tříd investičních aktiv, tak i regionů a sektorů.

Vy jste v minulosti doporučoval spíš defenzivní nastavení a dával přednost evropským akciím před americkými. Platí to i dnes, kdy je valuační rozdíl mezi USA a Evropou možná rekordní?

I nadále doporučuji v rámci globální akciové alokace spíše preferovat evropské akcie proti americkým. Zaprvé, evropské akcie jsou i nadále výrazně levnější. Zadruhé, evropské akcie nabízejí trojnásobný očekávaný dividendový výnos, konkrétně 3 procenta versus 1 procento. Zatřetí, i nadále očekávám poměrně výrazné trendové oslabování dolaru na horizontu příštích tří až pěti let. A konečně čtvrtým argumentem ve prospěch evropských akcií je historicky extrémní koncentrace amerického indexu S&P 500. Skupina Magnificent Seven dnes představuje přibližně třetinu celkové tržní kapitalizace indexu, což znamená, že vývoj amerického trhu je stále více závislý na velmi úzké skupině technologických titulů. To podle mého názoru zvyšuje zranitelnost amerického akciového trhu jako celku.

Co byste řekl investorovi, který se ptá „mám u svého pravidelného investování do globálního indexu teď něco měnit?"

Pokud jde o investory, kteří pravidelně investují do globálního indexu, například MSCI World, tak ti by si měli určitě uvědomit, že přibližně 70 procent toho indexu jde na vrub právě americkým akciím. Z toho vyplývá, že regionální ani sektorová diverzifikace klasických globálních akciových indexů rozhodně není optimální.

Vidíte mezi dnešními investory nějaký vzorec chování, který vám připomíná vrchol předchozích cyklů?

Dnes dominuje opět jediné téma, a to je AI. Lidé, kteří ještě před rokem či dvěma pomalu nevěděli, co je to akciový trh, se nyní chlubí mimořádnými burzovními zisky. A tak bych mohl pokračovat. Akciový optimismus, zejména u drobnějších retailových investorů, vyvěrá všemi otvory. To mě nabádá určitě k opatrnosti, zdrženlivosti a investiční pokoře. Akciové trhy, v čele s IT a AI akciemi, samozřejmě ještě klidně mohou dále pokračovat ve výrazném růstu, nicméně horizont příštího jednoho až dvou let je podle mého názoru z pravděpodobnostního hlediska zakřiven výrazně asymetricky. Tím mám na mysli to, že vidím relativně vyváženou přibližně 50% pravděpodobnost dalšího růstu, ovšem už jenom mírného, kvůli enormně vysokým valuacím, a zároveň vyváženou přibližně 50% pravděpodobnost poklesu, v tomto případě nicméně možná poměrně významného, a to právě kvůli enormně vysokým, ne-li rekordním, valuacím.

A nyní obráceně: co by vás muselo přesvědčit, že se mýlíte – že jsou ty valuace tentokrát opodstatněné a žádná velká korekce nepřijde? Jaký důkaz byste bral?

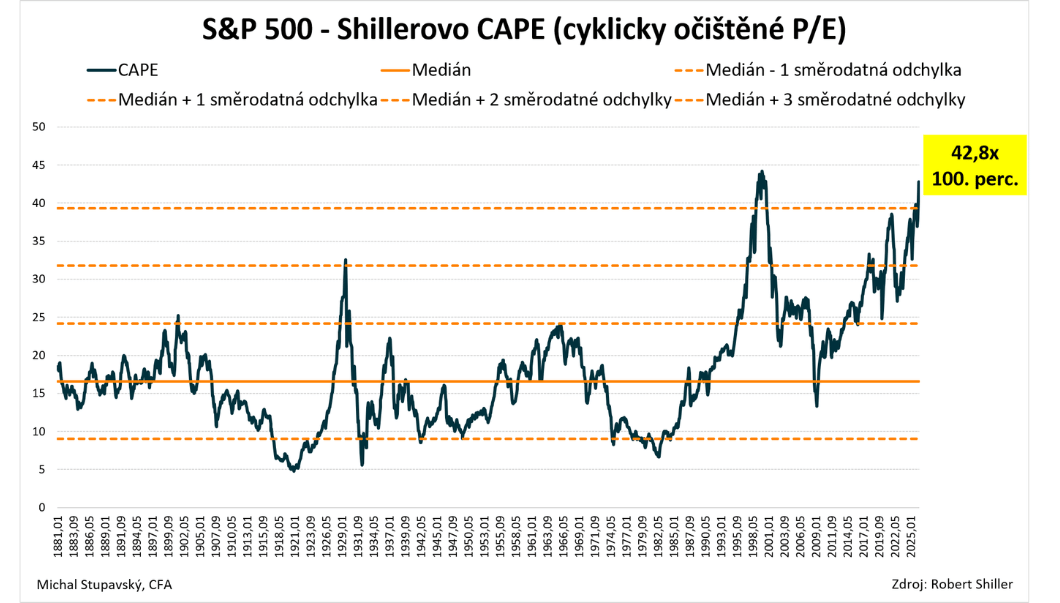

Shillerovo cyklicky očištěné P/E indexu S&P 500 na aktuální úrovni 42,8× je nyní dokonce na svém stém percentilu. Mírně výše jsme byli pouze v technologické bublině na přelomu let 1999 a 2000.

Co by se muselo stát, abych se nyní mýlil? Růst korporátních fundamentů – tržby, zisky a cash flow – by musel v následujících letech ještě dále výrazně zrychlit, ještě výrazněji nad průměrné historické tendence za posledních téměř 150 let. Tím by se valuace graduálně normalizovaly směrem dolů na zdravější úrovně. Pravděpodobnost realizace tohoto tržního scénáře nicméně vidím jako poměrně hodně malou.

Jak poznat, zda se AI cyklus blíží svému vrcholu? Časovat trh se nevyplatí, nicméně před možnou korekcí se přece musí postupně vynořit určité signály, že se něco mění.

V historickém srovnání vrcholům akciového trhu často předcházela velká vlna IPO, čehož jsme nyní svědky, či výrazný nárůst dluhu na maržových účtech drobných retailových investorů, což nyní opět v USA jasně vidíme. Necháme se nicméně překvapit, jestli v aktuálním případě půjde, či nepůjde pouze o falešné signály tržního vrcholu.

Na co si jako retailový investor v aktuálním tržním prostředí mám dávat nejvíc pozor?

Na nejnebezpečnější větu, která se týká každého investora: „This time it's different."

Tento článek byl napsán a zkontrolován podle redakčních standardů Bulios.

Sledujte Bulios na Google Zprávách

Buďte mezi prvními, kdo se dozví o nových analýzách, zprávách a pohybech na trzích.