Investoři, kteří hledají dynamický růst mimo saturované trhy USA a Evropy, často obracejí zrak k Latinské Americe. Srdcem tohoto regionu je Brazílie – ekonomický gigant, který v posledních letech prochází turbulentním obdobím. Na pozadí vysokých úrokových sazeb, kolísající inflace a zpomalujícího růstu se však odehrává jeden z nejpozoruhodnějších příběhů moderního finančního světa: vzestup a odolnost digitální banky Nu Holdings $NU, známé jako Nubank.

Proč by ale měl běžný investor, který drží akcie Nu Holdings, detailně sledovat brazilské makroekonomické ukazatele? Odpověď je jednoduchá: Brazílie je pro Nubank vším. Přestože firma úspěšně expanduje do Mexika a Kolumbie, její brazilský domovský trh tvoří naprostou většinu jejích příjmů a obsluhuje zde přes 115 milionů zákazníků. Jakýkoliv záchvěv v peněženkách brazilských spotřebitelů nebo rozhodnutí tamní centrální banky o úrokových sazbách se okamžitě a bezprecedentně propisuje do finančních výsledků celé holdingové společnosti.

Tato provázanost je v roce 2026 vidět více než kdy jindy. Zatímco ještě koncem ledna 2026 akcie Nu Holdings oslavovaly své historické maximum na úrovni 18,76 USD, do poloviny června téhož roku se propadly na cenu kolem 12,43 USD. Tento výrazný pokles o přibližně 33 % od historického maxima a více než 26 % od začátku roku 2026 jasně ukazuje, že investoři začali mít z brazilského makroekonomického vývoje strach.

Je však tento strmý pád akcií logickou reakcí na blížící se krizi, nebo jde o klasické tržní panikaření, které investorům otevírá jedinečnou nákupní příležitost?

Makroekonomický rentgen Brazílie: Mezi inflací a vysokými sazbami

Abychom pochopili byznys model a výsledky Nubank, musíme nejprve analyzovat makroekonomické prostředí, ve kterém operuje. Brazilská ekonomika vykazuje smíšené signály, které nutí tamní centrální banku k velmi opatrným krokům.

1. Zpomalení ekonomického růstu

Zatímco v roce 2024 rostlo brazilské HDP solidním tempem o 3,4 %, rok 2025 přinesl očekávané ochlazení. Růst HDP v roce 2025 zpomalil na 2,3 % a oficiální projekce pro rok 2026 počítají s dalším oslabením na úroveň kolem 1,6 % až 1,7 %. Domácí spotřeba a průmyslová aktivita narážejí na své limity, byť trh práce zůstává relativně napjatý s nízkou nezaměstnaností.

2. Inflační tlaky a vnější šoky

Oficiální brazilská inflace (měřená indexem IPCA) sice zakončila rok 2025 na hodnotě 4,26 %, což bylo bezpečně uvnitř tolerančního pásma centrální banky (s horním limitem 4,5 %), avšak jaro 2026 přineslo nové komplikace.

V květnu 2026 meziroční inflace v Brazílii vystřelila na osmiměsíční maximum 4,72 % (překonala tak dubnových 4,39 % i očekávání trhu). Za tímto růstem stojí především:

Zvýšené ceny potravin a nápojů (nárůst o 3,87 %).

Vysoké ceny energií a paliv (meziroční růst o 8,90 %), které jsou ovlivněny geopolitickým napětím na Blízkém východě a narušením tras v Hormuzském průlivu.

3. Sazba Selic: Úrokový štít a meč zároveň

V reakci na inflační tlaky držela centrální banka po dlouhou dobu svou klíčovou úrokovou sazbu (Selic) na restriktivní úrovni 15 %. Teprve na jaře 2026 přistoupila k velmi opatrné kalibraci měnové politiky:

V březnu 2026 snížil měnový výbor (Copom) sazbu na 14,75 %.

Koncem dubna 2026 došlo k dalšímu kosmetickému snížení na současných 14,50 %.

Pro běžné brazilské spotřebitele a firmy to znamená jediné: úvěry jsou extrémně drahé a obsluha dluhu se stává čím dál obtížnější.

Jak stav ekonomiky dopadá na Nu Holdings?

Pro tradiční finanční domy představuje tato kombinace (zpomalující růst, vysoké sazby a ožívající inflace) toxický koktejl. Pro Nu Holdings je to však prostředí, kde naplno demonstruje sílu svého digitálního a nízkonákladového byznys modelu.

Výsledky za první kvartál roku 2026 (Q1'26), které společnost zveřejnila v květnu 2026, ukazují, jak se s těmito vlivy vyrovnává.

A. Pozitivní dopad: Rekordní marže a levné vklady

Vysoké úrokové sazby in ekonomice umožňují bankám dosahovat masivních úrokových výnosů z poskytnutých úvěrů. Klíčem k úspěchu je však schopnost získat levné financování, aby marže byla co nejširší.

Růst vkladů a nízké náklady: Celkový objem vkladů u Nubank vzrostl v Q1'26 meziročně o 22 % na 42,4 miliardy USD. Co je však nejdůležitější: náklady na tyto vklady dokáže Nubank držet na pouhých 88 % mezibankovní sazby.

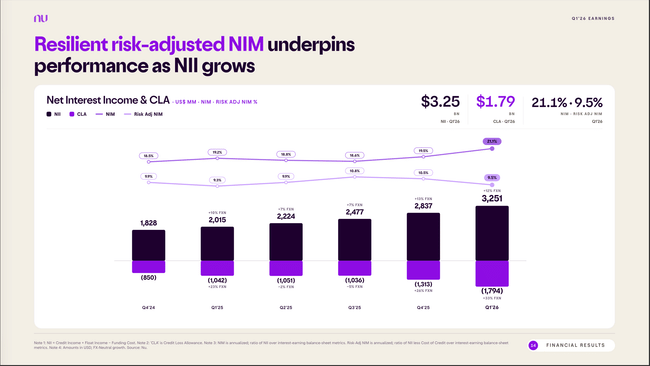

Rekordní čisté úrokové výnosy: Čisté úrokové výnosy (NII) dosáhly v Q1'26 rekordních 3,25 miliardy USD (mezikvartální nárůst o 12 %).

Čisté úrokové rozpětí (NIM): Čisté úrokové rozpětí se vyšplhalo na úctyhodných 21,1 %, což reflektuje fakt, že úvěrové portfolio Nubanku roste výrazně rychleji než jeho pasiva.

Díky tomu Nubank v Q1'26 dosáhl tržeb ve výši bezmála 5 miliard USD (meziroční růst o 58 %) a vykázal čistý zisk 871 milionů USD (meziroční nárůst o 41 %). Rentabilita vlastního kapitálu (ROE) se dlouhodobě pohybuje na vynikajících hodnotách mezi 25 % až 29 %.

B. Negativní dopad: Rostoucí nesplácené úvěry (NPL) a tlak na náklady

Právě v této oblasti se však ukazuje, proč akcie od začátku roku oslabily. Restriktivní měnová politika, drahé peníze v Brazílii a expanze banky se začínají projevovat na několika klíčových ukazatelích rizikovosti. To je pro Nubank největší střednědobé téma, které investoři bedlivě sledují.

Nárůst ukazatele 15-90 NPL: Tento raný indikátor nesplácených úvěrů (delikvence mezi 15 a 90 dny) vzrostl v Q1'26 na 5,0 %, což je nárůst o 90 bazických bodů oproti Q4'25. Vedení společnosti sice upozorňuje, že jde o typický sezónní vzorec pro první kvartál roku, kdy po Vánocích a s novoročními výdaji platební morálka tradičně klesá, nicméně rychlost růstu vyvolala na trzích nervozitu.

NPL 90+ pod kontrolou: Ukazatel dlouhodobých nesplácených úvěrů (nad 90 dní) se v Q1'26 mírně snížil o 10 bazických bodů na 6,5 %, což je stále bezpečně pod historickým maximem 7,0 % z Q3'24.

Růst opravných položek: Aby se Nubank chránil před případnými ztrátami, tak v Q1'26 masivně navýšil rezervy na krytí úvěrových ztrát na 1,79 miliardy USD (mezikvartální nárůst o 33 %). Tento krok srazil rizikově očištěnou marži (Risk-adjusted NIM) o 100 bazických bodů mezikvartálně na stále velmi zdravých 9,5 %.

Mírný růst nákladů na obsluhu klienta: Nubank byl historicky vyhlášený tím, jak levně dokáže spravovat účty svých uživatelů. Náklady na obsluhu jednoho aktivního klienta se dlouhodobě držely pod úrovní jednoho dolaru. Nicméně v prvním kvartálu roku 2026 poprvé stouply přesně na úroveň jednoho dolaru. Trh to vnímá jako varovný signál, že pokračující expanze a vývoj komplexnějších produktů s sebou přece jen nesou vyšší náklady.

Strukturální výhody, které chrání Nubank před brazilskou krizí

Jak je možné, že i přes rostoucí delikvenci úvěrů a mírné zdražení obsluhy dokáže Nubank generovat tak obrovské zisky a zvyšovat svou efektivitu? Odpověď leží ve dvou klíčových metrikách:

1. Extrémní provozní efektivita

Nubank nemá síť kamenných poboček a drahý personál jako tradiční brazilské banky (např. Itaú Unibanco nebo Banco Bradesco). Jeho poměr provozních nákladů k výnosům (Efficiency Ratio) se v Q1'26 zlepšil na neuvěřitelných 18 % (z 21 % v Q1'25). Pro srovnání: nejlepší tradiční banky na světě se málokdy dostanou pod 40 %.

2. Dominance na domácím trhu a monetizace

V Brazílii už Nubank není jen alternativní aplikací pro mladé. K prvnímu kvartálu 2026 má v Brazílii přes 115 milionů zákazníků, což představuje více než 63 % veškeré dospělé populace v zemi. Celosvětově (včetně Mexika a Kolumbie) pak jeho klientská základna překonala milník 135 milionů uživatelů. Aktivita uživatelů navíc dosahuje rekordních 86 %.

Díky tomu, že Nubank postupně zavádí nové produkty (investice, pojištění, e-commerce, prémiové účty), roste průměrný měsíční příjem na aktivního uživatele (ARPU), který se meziročně zvýšil o 27 % na úroveň kolem 15 USD.

Geografický únik z brazilského rizika a personální změny

Uvědomuje si management Nubanku riziko přílišné koncentrace na Brazílii? Jednoznačně ano. Proto firma masivně investuje do geografické diverzifikace:

Mexiko: Nubank zde již překonal hranici 15 milionů zákazníků, což představuje zhruba 15 % dospělé populace, a stal se největším vydavatelem nových kreditních karet v zemi.

Kolumbie: Agresivní expanze úvěrového portfolia zde vedla k téměř ztrojnásobení schvalovacích procesů u kreditních karet a počet klientů se rychle blíží k hranici 5 milionů.

USA: V roce 2026 Nubank oznámil velmi opatrný, kapitálově efektivní vstup na trh Spojených států s cílem otestovat dlouhodobé příležitosti bez ohrožení finanční stability mateřské holdingové společnosti.

Důležitým momentem pro budování důvěry na globálních trzích bylo také červnové jmenování nového finančního ředitele (CFO). Tím se v červnu 2026 stal finanční veterán Rob Livingston, který má za úkol provést společnost další fází globální expanze a uklidnit trhy ohledně řízení rizik.

Co sledovat do budoucna: Klíčové katalyzátory a rizika

Pro investory, kteří uvažují o nákupu nebo držení akcií Nu Holdings, budou v následujících kvartálech klíčové tyto čtyři oblasti:

1. Stabilizace delikvence (NPL)

Bude velmi důležité sledovat, zda se ukazatel rané delikvence (15-90 NPL) v příštích dvou kvartálech stabilizuje na úrovni kolem 5,0 %, nebo zda bude pokračovat v růstu. Pokud se prokáže, že šlo o čistě sezónní výkyv prvního kvartálu a rizikový model Nubanku postavený na umělé inteligenci funguje správně, bude to pro trh silný signál k návratu důvěry.

2. První kroky nového CFO

Jak se Rob Livingston chopí kormidla? Finanční ředitel přebírá řízení v situaci, kdy banka agresivně navyšuje rezervy. Trh bude chtít vidět, jak Livingston vybalancuje tlak na rychlý růst úvěrového portfolia s nutností držet pod kontrolou náklady na riziko.

3. Finální bankovní licence v Mexiku

V dubnu 2025 schválil mexický regulátor žádost Nu Mexico o přeměnu na plnohodnotnou bankovní instituci. V roce 2026 se čeká na finální operační spuštění. Tato licence bude obrovským milníkem – umožní Nubank v Mexiku přijímat výplaty klientů, výrazně navýšit limity vkladů a tím dramaticky zlevnit své vlastní financování na druhém nejdůležitějším trhu.

4. Měnová politika Brazilské centrální banky

Další pohyb klíčové sazby Selic bude mít zásadní vliv. Pokud inflace v Brazílii v druhé polovině roku 2026 opět klesne a centrální banka bude moci pokračovat ve snižování sazeb (pod 14,00 %), uleví se brazilským domácnostem a sníží se tlak na nesplácení. Na druhou stranu příliš rychlý pokles sazeb by mohl mírně stlačit čisté úrokové rozpětí (NIM) banky.

Závěr: Hrozba, nebo investiční příležitost?

Zpětný pohled na uplynulé měsíce roku 2026 ukazuje, že trh potrestal akcie Nu Holdings čistě kvůli makroekonomickému strachu z drahých peněz v Brazílii. Růst delikvencí na 5,0 % byl pro mnohé impulsem k prodeji.

Při hlubším pohledu pod pokličku však zjistíme, že Nubank nepředstavuje příběh o strukturálně rozbitém byznysu. Právě naopak. Schopnost vygenerovat čistý zisk 871 milionů USD a udržet rentabilitu ROE na úrovni 29 % v jednom z nejtvrdších ekonomických prostředí, jako je Latinská Amerika, ukazuje na naprosto mimořádnou odolnost.

Pro krátkodobé spekulanty může být Brazílie v roce 2026 příliš divokou jízdou plnou volatility. Pro dlouhodobé investory však aktuální třetinový pokles ceny akcií otevírá mimořádné okno příležitosti. Kupují totiž vysoce ziskového, technologicky dominantního lídra celé Latinské Ameriky s obrovským růstovým potenciálem v Mexiku a Kolumbii.