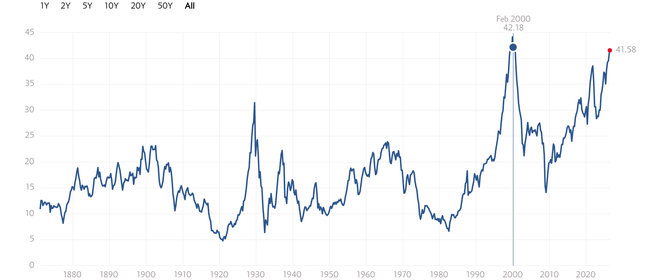

Americký akciový trh láme rekordy, ale ne všechny stojí za oslavu. S&P 500 $^GSPC sice překonal hranici 7 500 bodů, jenže pod povrchem se schovává číslo, které by mělo investorům zvednout obočí. Takzvaný Shillerův CAPE ratio se v červnu 2026 pohybuje kolem hodnoty 40 až 41 - a to je úroveň, kterou trh za více než 150 let viděl jen jednou. Tehdy splaskla internetová bublina.

Co vlastně CAPE měří a proč se mu nedá utéct

Klasické P/E srovnává cenu akcie s ziskem za jediný rok. Problém je, že zisky kolísají. V dobrém roce vypadá trh levně, v recesi draze, i když se reálná hodnota firem nezměnila. Robert Shiller, nositel Nobelovy ceny za ekonomii, proto navrhl chytřejší verzi: cenu indexu dělí průměrným ziskem za posledních deset let, navíc očištěným o inflaci.

Výsledek je ukazatel, který vyhlazuje výkyvy hospodářského cyklu a ukazuje, kolik investoři platí za dlouhodobou ziskovou sílu firem. Data sahají až do roku 1871, takže máme srovnání napříč válkami, krizemi i boomy.

Dlouhodobý průměr CAPE se drží mezi 17 a 18. Jakmile ukazatel vyletí nad 30, historie opakovaně varovala: budoucí výnosy budou zklamáním. Dnešní hodnota kolem 41 ho převyšuje víc než dvojnásobně.

"Shillerovo P/E nám neřekne, kdy trh spadne. Řekne nám ale, kolik rizika se v cenách nahromadilo a jak tenký je bezpečnostní polštář."

Robert Shiller, ekonom a tvůrce ukazatele CAPE

Třikrát v historii, třikrát stejný konec

Období, kdy se CAPE udržel mezi 30 a 40, by se dala spočítat na prstech jedné ruky. A pokaždé to skončilo špatně.

Na konci dvacátých let minulého století vyhnala ukazatel do těchto výšin euforie z "nové éry" elektřiny, automobilů a rádia. Následoval krach roku 1929 a Velká hospodářská krize. Na přelomu tisíciletí vystřelil CAPE až k hodnotě 44 na vrcholu dot-com šílenství. Index Nasdaq Composite $^IXIC pak ztratil přes tři čtvrtiny hodnoty a trhu trvalo roky, než se vzpamatoval.

Podle dat z serveru GuruFocus se CAPE nad hranicí 30 v historii usadil jen ve třech epizodách: během internetové bubliny, krátce kolem roku 2018 a v období po pandemii. Dnešní hodnota kolem 41 je druhá nejvyšší, jakou kdy trh zaznamenal. Překonala ji jen dot-com mánie.

Stojí za pozornost, že nejde o krátkodobé bliknutí. Tak vysoké hodnoty, které se drží dlouhé měsíce, jsou v historii naprostou výjimkou.

Kolik stojí dnešní optimismus

Rostoucí CAPE v praxi znamená jediné: za stejnou jednotku zisku platíte čím dál víc. Co dnes tu cenu žene nahoru? Z velké části nadšení z umělé inteligence. Pět největších firem indexu drží zhruba 30 procent jeho celkové hodnoty, což je nejvyšší koncentrace za půl století. Když zakopne pár jmen jako Nvidia $NVDA , zakymácí se celý trh.

Historie ukazuje, že podobná euforie dříve nebo později narazí na realitu. Stačí zpomalení růstu zisků, obrat v politice centrální banky nebo nečekaný šok z makroekonomiky. A protože jsou očekávání nastavená extrémně vysoko, i mírné zklamání může spustit prudké přecenění.

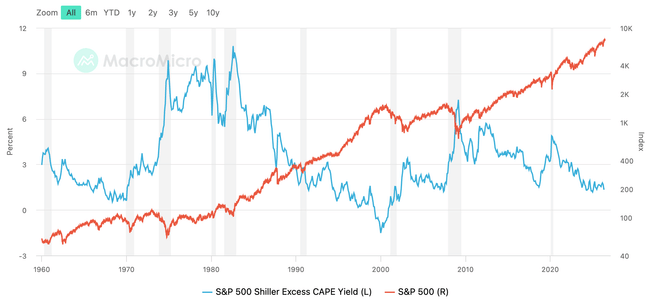

Konkrétně: takzvaný Shillerův excess CAPE yield, který odhaduje budoucí reálný výnos akcií nad bezrizikovou sazbou, klesl k pouhým 1,35 procenta. Když se podíváme na samotnou implikovanou výnosnost, řada analytiků dnes z těchto úrovní odhaduje budoucí roční reálné zhodnocení jen kolem 1,5 procenta. To je výrazně méně, než na co jsou investoři za poslední dekádu zvyklí. Předchozí epizody s podobným oceněním vyústily v ploché nebo záporné reálné výnosy na deset let dopředu, často s bolestivými propady po cestě.

"Část peněz nalitých do AI se nevyhnutelně promrhá. Pravděpodobnost výraznějšího poklesu akcií je dnes vyšší, než si většina investorů připouští."

Jamie Dimon, šéf JPMorgan

Pozor, není to tak jednoznačné

Než ale složíte zbraně, je třeba dodat druhou stranu mince. Ne všichni stratégové vidí v dnešním ocenění opakování roku 2000. Analytici Morgan Stanley $MS označují obavy z bubliny za přehnané a upozorňují na zásadní rozdíl: dnešní lídři trhu skutečně vydělávají. Medián cash flow a hotovostních rezerv pět set největších amerických firem je podle nich zhruba třikrát vyšší než během minulých bublin.

Jinými slovy, na rozdíl od dot-com éry, kdy se obchodovaly firmy bez zisků a často i bez tržeb, stojí dnešní technologičtí giganti na reálných ziscích a tučných maržích. To samo o sobě vysoké ocenění neospravedlňuje, ale dělá srovnání s rokem 1929 nebo 2000 o něco méně přímočarým.

Realita je tedy někde mezi. CAPE na hodnotě 41 není signál k panice ani povel k okamžitému výprodeji. Ukazatel nikdy neuměl trefit načasování a trh může zůstat drahý překvapivě dlouho. Co ale dokáže spolehlivě, je ukázat, kdy se vytrácí bezpečnostní polštář.

Co si z toho odnést

Síla CAPE ratia nespočívá v předpovědi konkrétního data krachu, ale v připomenutí jedné nepříjemné pravdy: čím dráž dnes nakoupíte, tím méně pravděpodobně vyděláte v příští dekádě. Trh, který se obchoduje na druhé nejvyšší valuaci v zaznamenané historii, jednoduše nemá moc prostoru na další zklamání.

Není náhoda, že i hlasy zevnitř branže přiznávají nervozitu. Podle průzkumu Bank of America označila více než polovina globálních správců fondů akcie spojené s umělou inteligencí za "bublinu" a šedesát procent z nich považuje trh za předražený jako celek.

S&P 500 přitom za posledních pár dekád vytvořil obrovské bohatství právě proto, že své excesy dříve nebo později koriguje. Po 155 letech historie je celkem jasné, jak podobné příběhy obvykle končí. Otázka nezní jestli, ale kdy a jak prudce.