Wall Street przewiduje ponad 130% wzrost dla tej akcji dolarowej do 2023 r.

Rynek amerykański w tym sektorze nadal prowokuje inwestorów swoim ogromnym potencjałem. Rozwój amerykańskiego rynku marihuany z perspektywy operatorów jest wciąż mieszany, choć przychody rosną. Jednak według niektórych opinii to tylko kwestia czasu, kiedy dekryminalizacja nastąpi na poziomie federalnym, a sprzedaż gwałtownie wzrośnie.

Firma, która zdaniem Wall Street ma przed sobą kilka ciekawych wzrostów.

Krótka definicja CRLBF

Cresco Labs Inc. wraz ze spółkami zależnymi uprawia, produkuje i sprzedaje detaliczne i medyczne produkty marihuany w Stanach Zjednoczonych. Pod marką Cresco dostarcza konopie indyjskie w kwiatach, pióra vape, żywe żywice, pióra jednorazowe i ekstrakty. Pióra Vape, popcorn, shake i koncentraty pod marką High Supply. Vaporizery i gumy pod marką Good News. Nalewki, kapsułki, maści i olejki podjęzykowe pod marką Remedi, a także produkty z konopi pod marką Reserve. Firma oferuje również kwiaty konopi pod marką FloraCal oraz czekoladę, cukierki karmelowe, gumy owocowe, twarde cukierki i krówki pod marką Mindy's Edibles, a także licencje na markę Kiva, która produkuje smakołyki z dodatkiem konopi, w tym cukierki czekoladowe, gumy, miętówki i ciastka. Na dzień 27 stycznia 2022 roku posiadał i prowadził 48 dyspenserów. Firma została założona w 2013 roku, a jej siedziba znajduje się w Chicago w stanie Illinois.

Cresco jest jednym z operatorów wielostanowych /MSO/, którzy polegają na sprzedaży stanowej w celu napędzenia wzrostu przychodów, a tym samym zapewnienia zwrotu inwestorom. Wśród wiodących firm zajmujących się konopiami indyjskimi, Cresco jest numerem jeden wśród producentów markowych produktów z konopi indyjskich z wiodącymi pozycjami w kategoriach roślin, koncentratów i waporyzatorów, według wiodącej firmy prawniczej zajmującej się badaniem rynku konopi indyjskich.

Wyniki finansowe

Po tym, jak firma opublikowała solidne zyski za drugi kwartał w sierpniu, oczekuje się, że akcje Cresco Labs wzrosną o 130% w ciągu najbliższego roku, według średnich szacunków analityków.

W drugim kwartale Cresco przyniosło 218 milionów dolarów przychodu, co wystarczyło do zajęcia pozycji nr 5 wśród MSO w USA.

Interesujące jest również to, że sprzedaż ogółem reprezentuje sekwencyjny wzrost kwartalny i roczny.

Nie tylko oni poradzili sobie dobrze, o perspektywach branży świadczy sekwencyjny wzrost wszystkich sześciu najlepszych MSO.

Cresco utrzymało skorygowaną marżę brutto na poziomie 53%. Ponadto firma boryka się z zadłużeniem w wysokości 390 mln dolarów w porównaniu do gotówki w wysokości 90 mln dolarów.

Może to prowadzić do konieczności pozyskania kapitału, co oznacza, że może nastąpić rozwodnienie dla inwestorów, jeśli spółka sprzeda więcej akcji. Rozwodnienie może doprowadzić do spadku ceny akcji.

Perspektywy?

Pozycja firmy powinna się wzmocnić po tym, jak w marcu firma przejęła byłego konkurenta Columbia Care, a obecnie pracuje nad rozbudową Cresco.

Przejęcie to ponad dwukrotnie zwiększyło zasięg działania firmy Cresco, dając jej wiodącą pozycję na pięciu rynkach i optymalizując jej działalność operacyjną.

Przygotowując się do dalszego wzrostu, firma koncentruje się na przejściu do rekreacyjnej marihuany dla dorosłych na siedmiu głównych rynkach, w tym New Jersey, Nowym Jorku, Pensylwanii, Ohio, Wirginii, Florydzie i Maryland. Włączenie do grupy dystrybutorów i zakładów produkcyjnych Columbia Care daje firmie Cresco ekspozycję na wszystkie te rynki i pozycję lidera na kilku z nich, co jest naprawdę interesującą pozycją.

Cresco planuje otworzyć nowe sklepy na Florydzie od czwartego kwartału 2022 roku do pierwszego kwartału 2023 roku, a następnie dodatkowe otwarcia w Pensylwanii i Illinois.

Firma cieszy się również udziałem nr 1 w Massachusetts - jej trzecim rynku o wartości 1 mld USD z wiodącym udziałem.

Przeszkody?

Jeśli chodzi o przeszkody krótkoterminowe, Cresco stoi przed kilkoma wyzwaniami, takimi jak: opóźnienia w otwieraniu sklepów, kompresja cen oraz przejście MSO na korzystanie z marek własnych.

Prognoza

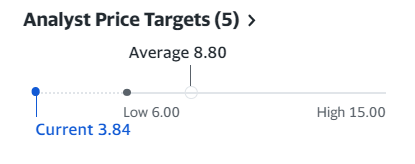

Analitycy wydają się wspierać długoterminowy potencjał wzrostu Cresco. Obecna 12-miesięczna średnia cena docelowa wynosi 8,78 USD, co oznacza potencjalny zysk w wysokości 131% w stosunku do obecnej ceny za akcję.

Źródło: Yahoo.Finance

Źródło: Yahoo.Finance

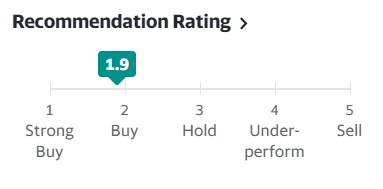

Jak widzimy analitycy z Yahoo.Finance nadają tej spółce status BUY.

Z pewnością jest wiele dyskusji, jeśli chodzi o tę branżę, ale moim zdaniem to tylko kwestia czasu, zanim pęknie ona jeszcze bardziej i nastąpi masowa dekryminalizacja. A gdy już do tego dojdzie, to tego typu firmy będą na tym bardzo zyskiwać i dlatego jeśli lubisz nieco bardziej ryzykowne inwestycje to może to być dobry wybór. Oczywiście jest to tylko moja opinia, a nie doradztwo inwestycyjne, więc przed inwestycją zrób własną analizę i opinię na temat tej firmy.

Tento článek byl napsán a zkontrolován podle redakčních standardů Bulios.

Sledujte Bulios na Google Zprávách

Buďte mezi prvními, kdo se dozví o nových analýzách, zprávách a pohybech na trzích.