Navzdory agresivnímu posilování akcií v posledním měsíci není důvod se domnívat, že se společnosti AMC podaří v dohledné době obnovit návštěvnost na úroveň před pandemií a zlepšit výsledky hospodaření. Proto považuji za obtížné ospravedlnit současnou iracionální hodnotu akcie. Navíc se domnívám, že existují náznaky, že momentum, které akcie vyneslo na současnou úroveň, pomalu odeznívá a existuje vysoká pravděpodobnost, že jakmile akcie prolomí úroveň supportu 40 USD, dojde k jejímu znehodnocení, protože prodejní tlak pravděpodobně zesílí.

Kino byznys je mrtvý

Nedávno známý mediální manažer Barry Diller, který byl v minulosti klíčovou postavou při transformaci společností Paramount Pictures a 20th Century Fox, v rozhovoru pro NPR přiznal, že tradiční kino byznys je mrtvý. Máme tendenci s ním souhlasit. Pokud bychom se podívali na data, zjistili bychom, že průmysl stagnoval ještě před začátkem pandemie. Návštěvnost kin od roku 2002 do roku 2019 klesala tempem 1,4 %, zatímco tržby v pokladnách kin rostly tempem pouze 1,3 %. Pandemie situaci ještě zhoršila, protože v roce 2020 se prodej vstupenek snížil o více než 80 % a je nepravděpodobné, že by se letos výrazně zlepšil. Společnost $AMC sice nedávno oznámila, že její poslední červnový víkend zaznamenal rekordní návštěvnost 2,5 milionu diváků, ale ve srovnání s návštěvností z předchozích let je to stále příliš málo. I kdyby se společnosti podařilo mít neustále návštěvnost 3 miliony diváků za víkend, což považujeme za nepravděpodobné, stejně se jí do konce roku nepodaří dosáhnout návštěvnosti před Covidem-19.

Kromě toho hrají velkou roli v omezování počtu návštěvníků a zpomalování oživení provozu kin také streamovací služby. Služby jako Netflix $NFLX, Disney+ $DIS, HBO Max a další. Díky svým cenovým výhodám nadále podporují růst a agresivně zvyšují počet svých uživatelů uprostřed pandemie. Také tyto služby ve snaze oslovit co největší publikum a získat co nejvíce zákazníků nyní každoročně vynakládají miliardy dolarů na obsah a nabízejí atraktivní plány předplatného, aby si zajistily, že uživatelé zůstanou u nich, a ne u konkurence, včetně řetězců kin. Aby byly jejich plány předplatného ještě atraktivnější, některé společnosti, jako například Warner Media a Disney, nyní nabízejí současné uvedení svých filmů v kinech a na svých streamovacích platformách současně. Vzhledem k těmto krokům se domníváme, že v dohledné budoucnosti bude vzestup řetězců kin, jako je $AMC, omezený.

Navíc kapacita, při které mohou kina fungovat, je stále omezená, zatímco na spoustě míst je také povinné používání masek. V důsledku toho budou kina i nadále bojovat o zotavení přinejmenším do konce tohoto roku, zejména pokud Delta varianta COVID-19 prodlouží probíhající pandemii.

Budoucnost AMC stále není jasná

V loňském roce agentura Bloomberg uvedla, že $AMC zvažovala možnost podání insolvence do konce roku 2020, protože se pro ni stalo neúnosným splácet dluh a platit úrokové náklady na úrovni junk bonds. Jediným důvodem, proč $AMC stále žije, jsou retailoví obchodníci, kteří vyhnali akcie společnosti do výšin a daly společnosti možnost vydat další akcie za iracionální ceny, aby získala hotovost, což jí pomohlo pokrýt část dluhu. Zatímco na konci prvního čtvrtletí měla $AMC v hotovostních rezervách pouze 813 milionů dolarů, po vydání dalších akcií na začátku června se společnosti podařilo zvýšit svou likvidní pozici na 1,25 miliardy dolarů. To jí však nebude stačit na splacení celého dlouhodobého dluhu, který na konci předchozího čtvrtletí činil 5,4 miliardy dolarů.

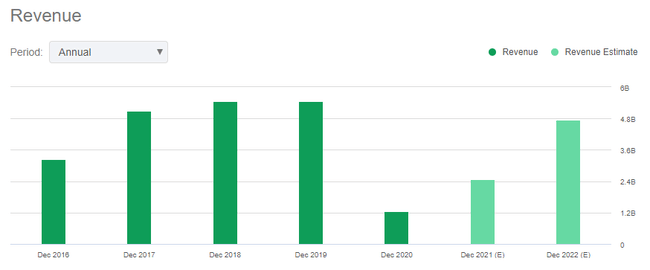

Vedení společnosti se domnívá, že k tomu, aby zůstala solventní, potřebuje, aby podnik fungoval s kapacitou na úrovni přibližně 90 % úrovně roku 2019. Domníváme se, že tento cíl je v současných podmínkách nereálný, neboť existují všechny důvody domnívat se, že kapacita bude i nadále omezená a společnost nebude schopna v letošním ani příštím roce generovat stejnou výši tržeb, jakou dosáhla v roce 2019. Tomu věří i Wallstreet, která očekává, že tržby $AMC v roce 2021 a 2022 budou pouze 2,47 miliardy USD, resp. 4,75 miliardy USD, což je méně než tržby v roce 2019, které dosáhly 5,47 miliardy USD.

Vzhledem k tomu je velmi pravděpodobné, že $AMC bude muset získat další likviditu, aby se udržela nad vodou. Zdá se však, že možnosti společnosti získat další hotovost jsou v této fázi velmi omezené, protože jí došly autorizované akcie, které by mohla nabídnout trhu. V důsledku toho musí společnost požádat o dodatečný souhlas veřejné investory, kteří nyní vlastní většinu $AMC, aby mohla vydat nové akcie, což sice rozředí akcie stávajícím investorům, ale zároveň zlepší hotovostní rezervy podniku. Nejprve chtělo vedení AMC zdvojnásobit současný počet akcií tím, že požádalo o povolení vydat dalších 500 milionů akcií. To nebylo veřejností přijato dobře, a proto se společnost rozhodla o takové povolení nežádat. Poté $AMC plánovala požádat o povolení vydat pouze 25 milionů dodatečných akcií, ale ani to nedopadlo dobře a vedení se rozhodlo, že letos o žádné dodatečné povolení nepožádá, protože se domnívá, že má dostatek likvidity, aby prozatím přežila.

Domníváme se však, že v roce 2022 se vše pravděpodobně změní, protože podnik se kvůli pandemii a nárůstu streamovacích služeb nezotaví tak rychle, jak by si někteří býčí investoři přáli. Proto $AMC pravděpodobně požádá v příštím roce o další povolení k emisi nových akcií, protože tento dodatečný kapitál bude později potřebovat, aby se vyhnula bankrotu. Měli bychom si připomenout, že AMC se vyjadřovala, že bude hledat možnosti restrukturalizace svých závazků, pokud se jí nepodaří najít dodatečnou likviditu.

Z tohoto důvodu se nadále domníváme, že na $AMC není nic atraktivního, protože riziko bankrotu v příštím roce je stále reálné. Nezapomínejme také na to, že společnost nebude schopna generovat kladné FCF (volný cash flow), její spalování hotovosti bude pokračovat, záporné marže zůstanou a AMC bude mít i nadále předluženou rozvahu. Vzhledem k tomu nemáme velká očekávání od nadcházející zprávy o výsledcích za 2. čtvrtletí, která bude zveřejněna příští měsíc, a také se domníváme, že tím, že akcie společnosti nerostou a zároveň se obchodují za 10násobek ceny k tržbám za rok 2021, jsou pro býčí investory neatraktivní sázkou.

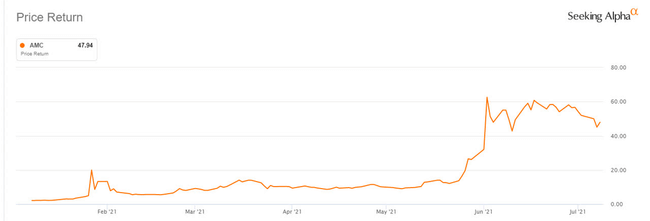

Akcie $AMC se navíc po výrazném posílení v posledním měsíci již několik týdnů obchodují do strany. Býčím investorům se v posledních týdnech mnohokrát nepodařilo prolomit technickou hladinu rezistence 60 USD, v důsledku čehož akcie začaly klesat a od svého maxima jsou již níže o více než 40 %. Pokud bude prodejní tlak pokračovat a akcie prolomí hladinu supportu 40 USD za akcii a v dohledné době se nevrátí výše, pak se domníváme, že by bylo možné předpokládat, že se obchod s meme akcií vyčerpal a pomalu začne opět záležet na fundamentech.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

upřímně od $AMC raději ruce pryč