Dnes si probereme celou historii Tesly od roku 2009 až do současnosti. Podíváme se na její příjmy a konkrétní ukazatele proč by se měla propadnout o dalších 30%.

Zpočátku bych ještě rád řekl, že k Elonu Muskovi chovám jen obdiv, protože dokázal něco, co by dokázala jen hrstka lidí. Pan Musk se rozhodl věnovat svůj čas a prostředky tomu, aby se ujal automobilového průmyslu a přešel na elektrický pohon. Když se zamyslíte nad bariérami vstupu, možná neexistovalo těžší odvětví, do kterého by bylo těžké proniknout a začít od nuly. Společnosti Ford (F), General Motors (GM), Toyota (TM) a Honda (HMC) dominovaly americkému automobilovému trhu, přičemž měly k dispozici obrovské množství infrastruktury a výdajových kapacit. Prvním modelem automobilky Tesla (TSLA) byl sportovní vůz Roadster, který debutoval v roce 2009, a po něm následoval v roce 2012 Model S. V roce 2012 se Tesla rozhodla pro výrobu modelu S, který se stal jejím prvním modelem. V roce 2012 vynaložila společnost TSLA na své náklady na výnosy 383,2 milionu USD a na provozní náklady 424,4 milionu USD, zatímco společnost F vynaložila na své náklady na výnosy 118,32 miliardy USD a na provozní náklady 9,04 miliardy USD. V průběhu let výrobci automobilů přicházeli a odcházeli v důsledku tržních faktorů a konkurence jako F a GM měla díky své velikosti obrovské úspory z rozsahu. TSLA dokázala to, co mnozí považovali za nemožné, podfinancované a navzdory všem předpokladům je TSLA špičkou v rámci trhu s elektromobily a v roce 2021 dosáhla příjmů ve výši 53,82 miliardy dolarů a čistého zisku 5,64 miliardy dolarů. Za posledních 9 let zvýšila TSLA své příjmy 129,23x a ze ztráty -396,2 milionu dolarů se dostala do zisku přes 5 miliard dolarů. Úspěch společnosti TSLA nelze popřít, ale její podnikání se stalo široce úspěšným, což neznamená, že cena jejích akcií je přesně oceněna.

Tesla není technologická ani softwarová společnost, je to úspěšná automobilová společnost a na tom není nic špatného

Přesto dodnes lidé řadí TSLA mezi technologické společnosti. TSLA má jeden z největších kultů, a to právem, vyrábí fantastický produkt, ale při investování záleží na detailech. Přál bych si, aby všichni, kdo argumentují tím, že TSLA je technologická společnost, přestali používat "co kdyby" z potenciálního příběhu o budoucnosti a drželi se faktů, která jsou uvedena v každé čtvrtletní zprávě nebo výroční zprávě TSLA 10-K. Rok 2021 byl pro TSLA rekordním rokem z hlediska tržeb a zisku a jasně naznačuje, že TSLA je bezpochyby automobilovou společností.

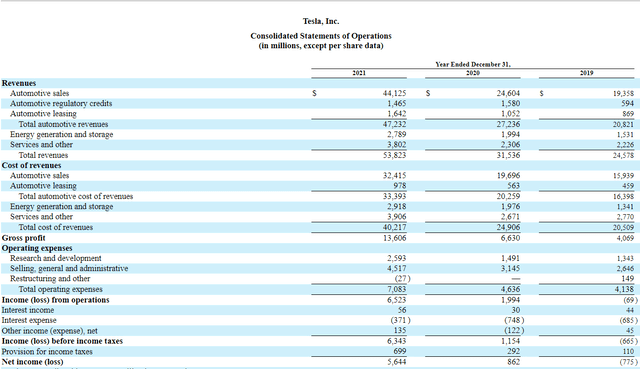

V roce 2021 dosáhla TSLA příjmů ve výši 53,82 miliardy dolarů:

- USD, z toho tržby z automobilového průmyslu 44,125 mld.

- Regulační úvěry pro automobilový průmysl 1,465 miliardy dolarů

- Leasing automobilů 1,642 mld. dolarů

- Celkové tržby z automobilového průmyslu 47,232 miliardy dolarů

- Výroba a skladování energie 2,79 miliardy dolarů

- Služby a ostatní 3,802 miliardy dolarů

V roce 2021, který byl rekordní, pocházelo 87,75 % příjmů společnosti TSLA z automobilového segmentu. Bez ohledu na to, jaký příběh si chcete o budoucnosti TSLA namluvit, dnes je TSLA čistě automobilovou společností a já to mohu dokázat. Zbývajících 12,26 % tržeb společnosti TSLA tvořila výroba a skladování energie a její segment služeb a ostatní činnosti nepřinesly ani dolar zisku. Náklady na vygenerování 2,79 miliardy dolarů ze segmentu Energy Generation and Storage činily 2,92 miliardy dolarů a tento segment v roce 2021 prodělal -129 milionů dolarů. Náklady na vytvoření výnosů ve výši 3,80 miliardy dolarů ze segmentu Služby a ostatní činily 3,91 miliardy dolarů a tento segment v roce 2021 prodělal -104 milionů dolarů. Celkově 6,59 miliardy dolarů příjmů generovaných mimo automobilový byznys nepřineslo do hospodářského výsledku ani haléř a TSLA z těchto činností nadále každoročně ztrácí peníze. TSLA není energetická společnost, TSLA není technologická společnost, je to automobilová společnost, a na tom není nic špatného. TSLA je úspěšná automobilová společnost a má být na co hrdá.

Tesla

Společnost TSLA dosáhla hrubého zisku 13,61 miliardy dolarů a čistého zisku 5,64 miliardy dolarů. V rámci hrubého zisku a čistého příjmu společnosti TSLA pocházel každý cent z automobilů. Automobilové tržby společnosti TSLA bez započtení regulačních úvěrů nebo leasingu tvořily 81,98 % jejich celkových tržeb, 80,06 % nákladů na tržby a 86,07 % hrubého zisku. V rámci jejich skutečných čísel neexistuje žádný důkaz o tom, že by TSLA byla technologickou společností, tak proč se lidé stále snaží TSLA oceňovat jako technologickou společnost? Hrubá zisková marže společnosti TSLA činí 25,28 %, což podle mnohých nenaznačuje příkop kolem jejich podnikání. Když se podíváte na skutečné technologické společnosti, jejich hrubé ziskové marže se pohybují nad 50 %:

- Alphabet (GOOGL) 56,9 %.

- Meta Platforms (FB) 80,8 %

- Salesforce (CRM) 74 %

- Workday (WDAY) 72,4 %.

- Microsoft (MSFT) 68,8

- Zoom Video (ZM) 72,8

- Oracle (ORCL) 80%

Názor na to, jakou společností je TSLA, by se měl změnit. TSLA se nepodobá žádné ze společností, které jsem použil ve svém příkladu. TSLA vyrábí fyzické automobily a fyzické automobily tvoří 87,75 % příjmů TSLA, 100 % hrubého zisku a 100 % jejich čistého zisku. Dokud společnost TSLA nevytvoří nový segment příjmů, nediverzifikuje své příjmy od automobilů a nevytvoří významnou část hrubého zisku a čistého zisku z jiných segmentů podnikání, je automobilovou společností. Jako automobilová společnost je TSLA hrubě nadhodnocená a domnívám se, že ji čekají další poklesy.

Ocenění společnosti Tesla se stále pohybuje v oblasti "nosebleed" a myslím si, že přijdou další bolesti.

Srovnám TSLA s FB, Fordem (F) a Volkswagenem (OTCPK:VWAGY) a výsledky vás možná překvapí. TSLA má tržní kapitalizaci 888,82 miliardy USD, takže FB, který má nyní tržní kapitalizaci 597,6 miliardy USD, používám jako technologickou společnost a F a VWAGY jako automobilové společnosti. Než projdu metriky ocenění, které používám, chci uvést stručný rámec každé společnosti:

TSLA

- Tržní kapitalizace 888,82 miliardy USD

- Tržby 53,82 miliardy USD

- 5,52 miliardy USD čistého zisku

- 3,48 miliardy USD Volný peněžní tok (FCF)

FB

- 597,6 miliardy USD Tržní kapitalizace

- 117,93 miliardy USD příjmů

- 39,37 miliardy USD čistého zisku

- 39,12 miliardy USD FCF

VWAGY

- Tržní kapitalizace 113,4 miliardy USD

- 294,18 miliardy USD příjmů

- 21,27 miliardy USD čistého zisku

- 28,68 miliardy USD FCF

F

- 70,27 miliardy USD tržní kapitalizace

- 136,34 miliardy USD příjmů

- 17,91 miliardy USD čistého zisku

- 9,56 miliardy USD FCF

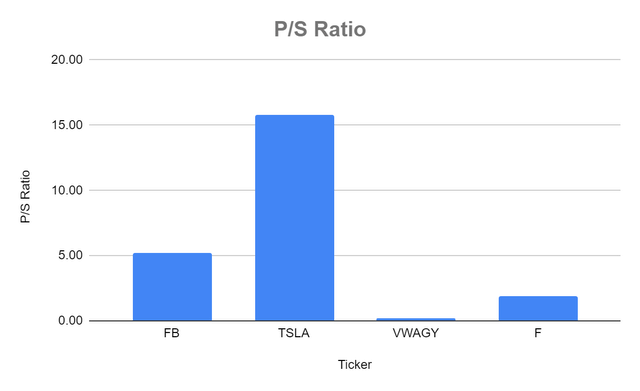

TSLA se obchoduje s poměrem P/S 15,75x ve srovnání s 5,24x u FB, 0,21x u VWAGY a 1,86x u F. TSLA se obchoduje výrazně nad některými velkými výrobci automobilů a výrazně nad FB v poměru P/S.

| Poměr ceny a tržeb | |||

| Ticker | Tržní hodnota na akcii | Tržby na akcii | Poměr P/S |

| FB | $219.55 | $41.89 | 5.24 |

| TSLA | $860.00 | $54.59 | 15.75 |

| VWAGY | $28.23 | $131.54 | 0.21 |

| F | $17.55 | $9.43 | 1.86 |

Steven Fiorillo

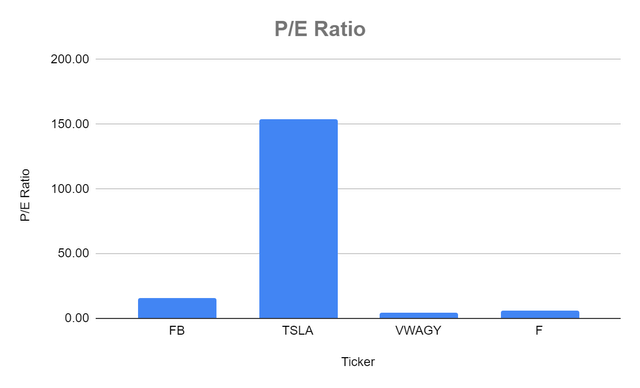

Trh také přiřadil TSLA poměr P/E 153,57 ve srovnání s 15,69 u FB, 4,42 u VWAGY a 5,72 u F. 153,57x se zdá být velmi strmý a po dalším měření bude vypadat ještě mnohem strměji.

| Poměr ceny a zisku | |||

| Ticker | Tržní hodnota na akcii | Zisk na akcii | Poměr P/E |

| FB | $219.55 | $13.99 | 15.69 |

| TSLA | $860.00 | $5.60 | 153.57 |

| VWAGY | $28.23 | $6.38 | 4.42 |

| F | $17.55 | $3.07 | 5.72 |

Steven Fiorillo

Steven Fiorillo

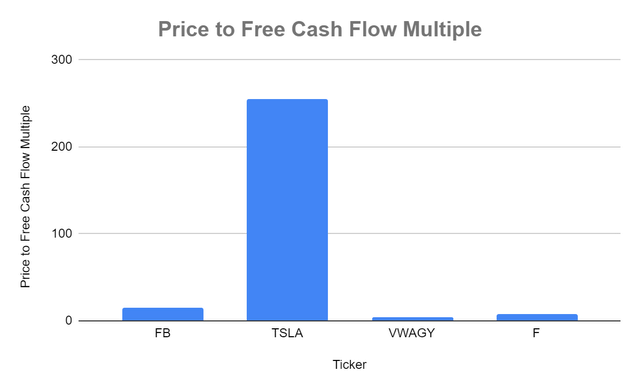

TSLA se obchoduje na 255,19násobku FCF ve srovnání s 15,28násobkem FB. Na straně automobilek se VWAGY obchoduje s 3,95násobkem FCF, zatímco F s násobkem 7,35x.

| Poměr ceny k volnému peněžnímu toku | |||

| Ticker | Tržní kapitalizace | Celkový volný peněžní tok | Násobek ceny k volnému peněžnímu toku |

| FB | $597,602,154,856.00 | $39,116,000,000.00 | 15.27769084 |

| TSLA | $888,816,020,000.00 | $3,483,000,000.00 | 255.1869136 |

| VWAGY | $113,400,592,191.00 | $28,679,600,000.00 | 3.954050691 |

| F | $70,274,531,795.00 | $9,560,000,000.00 | 7.350892447 |

Steven Fiorillo

Steven Fiorillo

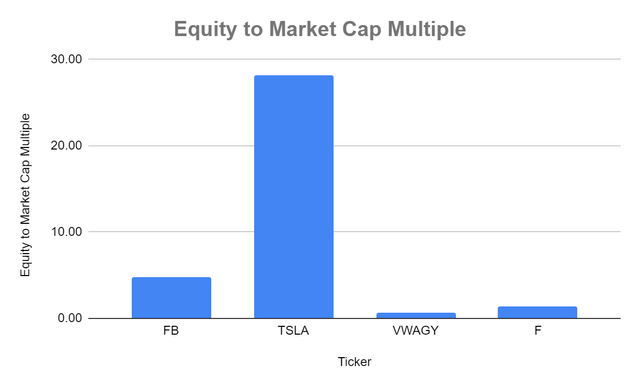

TSLA se také obchoduje s největším poměrem vlastního kapitálu k tržní hodnotě 28,14x oproti 4,79x u FB, 0,69x u VWAGY a 1,45x u F.

| Poměr vlastního kapitálu k tržní kapitalizaci | |||

| Ticker | Celkový vlastní kapitál | Tržní kapitalizace | Násobek vlastního kapitálu k tržní kapitalizaci |

| FB | $124,879,000,000.00 | $597,602,154,856.00 | 4.79 |

| TSLA | $31,583,000,000.00 | $888,816,020,000.00 | 28.14 |

| VWAGY | $164,070,000,000.00 | $113,400,592,191.00 | 0.69 |

| F | $48,622,000,000.00 | $70,274,531,795.00 | 1.45 |

Steven Fiorillo

Steven Fiorillo

Čistě z hlediska ocenění je TSLA nadhodnocená. Vím, jaká bude námitka; neuvažujete o růstu. Příště se plánuji podívat na jejich růst a marže, abych poskytl všechna fakta a nevybíral si jen určité aspekty údajů. Protože všichni chtějí TSLA zařadit mezi technologické společnosti, aby se jim to hodilo do jejich narativu, pojďme dál a podívejme se na data, jako by to byla technologická společnost, protože tak je oceňuje pan trh. Tržní kapitalizace TSLA je o 291,21 miliardy dolarů (48,73 %) větší než FB, přesto FB v roce 2021 vygeneroval o 119,11 % (64,11 miliardy dolarů) více příjmů, o 613,35 % (33,85 miliardy dolarů) více čistého zisku a o 1 023 % (35,63 miliardy dolarů) více FCF než TSLA. Současné ocenění TSLA je zlomové, protože se obchoduje na 255,19x FCF ve srovnání s 15,28x FB. Růst TSLA je impozantní, ale jedná se o automobilovou společnost, nikoliv o softwarovou společnost s obrovskými maržemi.

Jedním z nejdůležitějších ukazatelů ocenění je násobek tržní kapitalizace k FCF, přesto se málokdo zabývá čísly tak hluboce. FCF představuje hotovost společnosti po zaúčtování odlivu hotovosti na podporu provozu. Rád používám tuto metriku s výhledem na čistý zisk, protože FCF je měřítkem ziskovosti, které nezahrnuje nepeněžní výdaje a zahrnuje výdaje na vybavení a aktiva. Společnosti také využívají FCF ke splácení dluhu, reinvesticím do podnikání, výplatě dividend, zpětnému odkupu akcií a akvizicím. Nezapomeňte, že když kupujete akcie TSLA; nakonec kupujete akciovou pozici ve společnosti. Násobek pro FCF je rozhodujícím aspektem, který je třeba vzít v úvahu. Zatímco TSLA je příběhem neuvěřitelného růstu, v roce 2021 vygenerovala FCF ve výši 3,48 miliardy dolarů. Tržní kapitalizace TSLA je dnes o 775,42 miliardy dolarů větší než VWAGY a o 818,54 miliardy dolarů větší než F, přesto VWAGY vygeneroval o 25,2 miliardy dolarů více FCF a F vygeneroval v roce 2021 o 6,08 miliardy dolarů více FCF než TSLA. Tato čísla nedávají smysl a tak velký násobek pro růst TSLA je vzhledem k FCF generovanému z jejich podnikání nadsazený.

Steven Fiorillo

Přestože marže TSLA nejsou na stejné úrovni jako u technologických společností, jsou o něco vyšší než u VWAGY. Zisková marže F je ošidná kvůli zisku společnosti Rivian (RIVN). TSLA dosáhla tržeb ve výši 53,82 miliardy USD a hrubého zisku 13,61 miliardy USD, což představuje hrubou ziskovou marži 25,28 %. VWAGY vygeneroval 294,18 miliardy USD v tržbách a 55,79 miliardy USD v hrubém zisku, což představuje hrubou ziskovou marži 28,96 %. TSLA dosáhla čistého zisku 5,52 miliardy USD při ziskové marži 10,25 %, zatímco VWAGY dosáhla čistého zisku 21,27 miliardy USD při ziskové marži 7,23 %. Mnoho lidí si myslí, že TSLA je mnohem ziskovější než tradiční automobilky, ale není tomu tak. TSLA ze sebe ve srovnání s VWAGY vymáčkne navíc 6,31 % hrubé ziskové marže a 3,02 % skutečné ziskové marže. TSLA generuje nižší tržby, čistý zisk a FCF než VWAGY a má jen o něco lepší marže, přesto je tržní kapitalizace o 775,42 miliardy USD vyšší. Na to, že TSLA má 775,42 miliardy USD dodatečné tržní kapitalizace, bych očekával, že její marže budou výrazně lepší než u VWAGY, ale nejsou. O 3,02 % větší zisková marže by se v budoucnu mohla stát velkým problémem, ale dokud TSLA nebude generovat o stovky miliard vyšší tržby, nemělo by to mít na ocenění velký vliv.

Závěr

Můj názor na nadhodnocení společnosti se tedy nezměnil. Žádný z ukazatelů od ocenění přes růst až po marže nepodporuje její nadsazenou tržní kapitalizaci. TSLA není technologická společnost, protože 100 % jejího hrubého zisku a čistého zisku je generováno z automobilového segmentu. TSLA byla vzrušujícím příběhem, který bylo možné sledovat, protože Elon Musk dokázal, že se všichni skeptici mýlili. Vstoupil do odvětví s jedněmi z největších bariér vstupu a odebral tržní podíl společnostem, jako jsou F, GM a VWAGY. TSLA dosáhla fenomenálního růstu a nyní generuje miliardové zisky. Problémem je ocenění a žádný z ukazatelů nepodporuje jeho tržní kapitalizaci. I při nákupu akcií, které oproti svému vrcholu poklesly o -30 %, stále platíte P/E 153,57 a 255,19násobek FCF společnosti TSLA. TSLA je skvělá společnost, ale ne skvělá akcie, a nedivil bych se, kdyby se akcie odsud propadly o dalších 50 %. Klíčovým cílem každého podniku je generovat hotovost z provozu, která se po odečtení Capex a zisku promítne do FCF. TSLA může být v automobilovém průmyslu vždy stavěna na piedestal, takže i když má vždy větší ocenění, není důvod, proč by měla být oceňována více než FB. Pokles o -32,76 % by ji dostal na úroveň současného ocenění FB, a pokud bude trh pokračovat v přeceňování společností, mohla by se TSLA ocitnout někde mezi FB a VWAGY. Akcie TSLA by mě mohly opět zmást a zhodnotit se, ale do budoucna vidím jejich pokles.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Tesla šlape přesně jak má, unavuje mě pořád číst články, že je nadodnocena, to co nám ukáže v příštích pár letech všechno nadhodnocení sfoukne ze stolu.