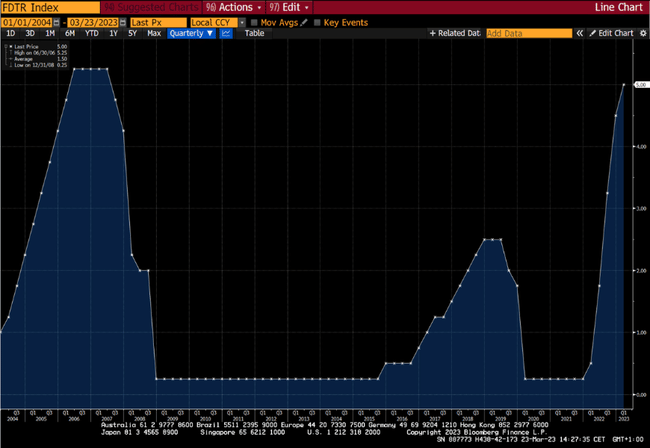

Ve středu proběhlo zasedání americké centrální banky (Fedu). Americká měnová autorita zvýšila základní úrokovou sazbu fed funds rate o čtvrt procentního bodu (0,25 %) na nové cílové pásmo 4,75-5%.

Základní úroková sazba se tak dostala na nejvyšší úroveň od září roku 2007, viz následující graf. Zároveň se jednalo o deváté zasedání americké centrální banky v řadě, kdy došlo ke zvýšení sazeb. Podle prohlášení Fedu je „bankovní systém zdravý a odolný,“ nicméně se Fed vyjádřil také v tom smyslu, že současné zvýšené napětí v bankovním sektoru bude mít pravděpodobně „dopad na ekonomickou aktivitu, nabírání zaměstnanců a inflaci“ s tím, že rozsah těchto efektů je ovšem „nejistý.“

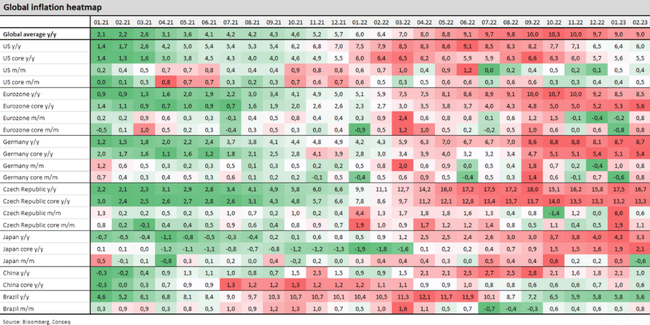

Pokud jde o globální inflační vývoj, na základě dat za únor, viz následující tabulka, je zcela evidentní, že dezinflační proces v tuto chvíli probíhá extrémně pomalu. Průměrná globální meziroční míra inflace totiž v únoru zůstala na lednové úrovni 9,0 %. Pokud jde o jednotlivé klíčové ekonomiky, zde z inflačních dat preferujeme meziměsíční jádrovou inflaci (core), která očišťuje celkovou inflaci o volatilní položky cen energií a potravin. V únoru v USA tento údaj dosáhl hodnoty 0,5 %, v eurozóně 0,8 %, v Německu 0,8 % a v Česku dokonce 1,1 %. Tyto klíčové ukazatele inflace přitom zatím prakticky nemají žádnou tendenci klesat a spíše se udržují na relativně stabilní úrovni nebo dokonce mírně rostou.

Tento vývoj tak pro centrální banky představuje poměrně výrazný problém, neboť se poměrně jasně ukazuje, že jejich inflační medicína v podobě zvýšených základních úrokových zatím prakticky vůbec nezabrala a bude pravděpodobně ještě nutné úroky dále zvyšovat. Zde se ovšem posléze může střetnout přímý hlavní cíl centrálních bank, cenová stabilita v podobě velmi nízké umírněné inflace, a druhotný cíl centrálních bank v podobě finanční stability. Protože pokud vezmeme v úvahu, že celkový dluh v globální ekonomice v tuto chvíli přesahuje 300 bilionů dolarů, což mimochodem odpovídá přibližně 3,5 násobku globálního HDP, je evidentní, že schopnost globální ekonomiky absorbovat ještě podstatně vyšší úrokové sazby je pravděpodobně poměrně výrazně omezená, například na rozdíl od přelomu 70. a 80. let minulého století, kdy Fed rovněž bojoval s velmi silně zvýšenou inflací, nicméně celková zadluženost byla tehdy markantně nižší. Co se totiž například týče amerického vládního dluhu, ten na začátku 80. let nedosahoval ani jednoho bilionu dolarů. Nyní dosahuje více než 31 bilionů dolarů. Nejen tedy Fed, ale i ECB a další centrální banky mají v tomto ohledu při boji s aktuální extrémní inflací do určité míry výrazně svázané ruce.

Co se týče posledního vývoje v bankovním sektoru, v pátek se především spekulovalo o zdraví největší německé banky Deutsche Bank, jejíž akcie v pátek ztratily 9 %. Dnes to nicméně vypadá s Deutsche Bank již o něco lépe, neboť aktuálně na úvod týdne její akcie posilují o přibližně 4 %.

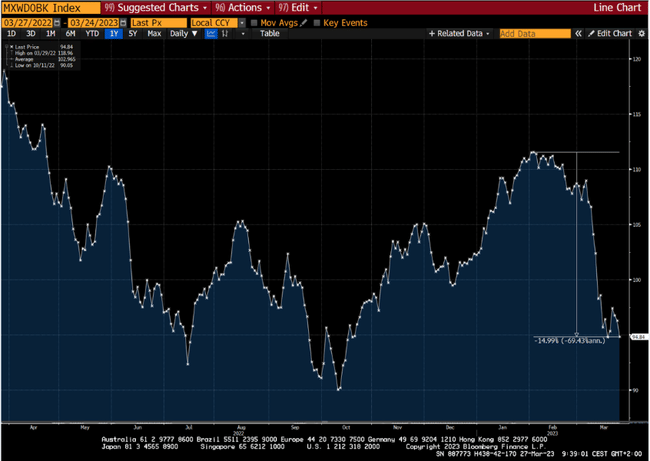

Je nicméně evidentní, že z celkového globálního pohledu je bankovní sektor v poslední době pod skutečně velkým tlakem. Názorně to dokládá vývoj globálního indexu bankovních akcií MSCI All Country World Banks, viz následující graf. Tento index totiž od svého lokálního maxima ze dne 2. února ke dnešku ztratil již 15 %. Přitom aktuální poměrně hodně nízké valuace tohoto globálního bankovního indexu – P/E 8x a P/B 0,9x – spíše naznačují, že důvěra investorů v bankovní sektor v tuto chvíli rozhodně není úplně optimální.

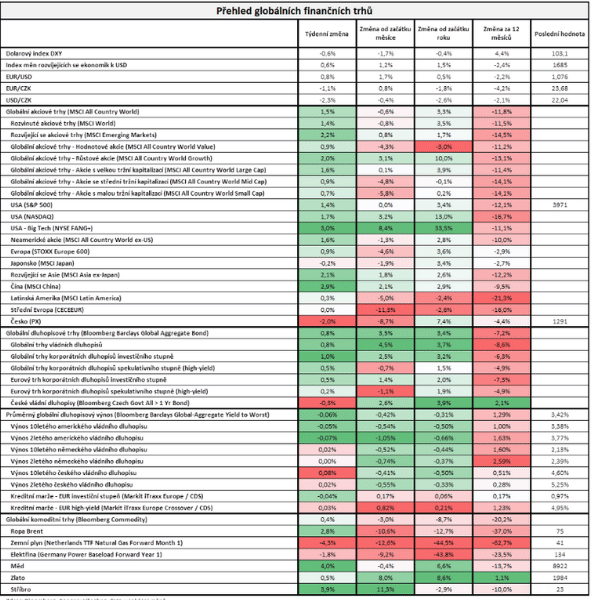

Pokud jde o celkový vývoj na finančních trzích v minulém týdnu, podle vývoje hlavních indexů se nicméně celkový investiční sentiment do značné míry uklidnil. Nejširší globální akciový index MSCI All Country World totiž posílil o 1,5 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond posílil o 0,8 %.

Upozorňuji, že se nejedná o finanční poradenství.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Tak ono je taky otázka. Podle mě osobně se ještě účinky zvyšování sazeb naplno nepropsaly do aktuální situace a do ekonomiky celkově. Tím, že se postupuje pomalu, tak se i účinky dostavují pomaleji.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Bankovní sektor je na tom poměrně špatně, spíš je otázka, zda a kdo bude další na řadě.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Je zajímavé, že inflace se v tuto chvíli téměř nijak nezmenšuje a centrální banky budou nejspíše muset dále zvyšovat úrokové sazby. Otázkou však zůstává, jak moc to ovlivní finanční stabilitu a ekonomickou aktivitu no.