Analiza Diamondback Energy: szara myszka czy doskonała okazja dla inwestorów dywidendowych?

Producenci ropy naftowej i spółki energetyczne mają się dobrze. Z pewnością więc nie zaszkodzi przyjrzeć się bliżej takim spółkom. Tym razem na jednego mniej znanego kandydata.

Podstawowy przegląd

Diamondback Energy $FANG skupia się na produkcji ropy i gazu w USA, głównie w zachodnim Teksasie i Nowym Meksyku. Jest jednym z największych niezależnych producentów w tym rejonie. Diamondback ma dobrą pozycję do wzrostu, biorąc pod uwagę niekonwencjonalny rozwój i duże rezerwy ropy i gazu. Diamondback ma silny bilans i niskie koszty, co wzmacnia jego pozycję w zakresie wolnych środków pieniężnych i odporność na spadki cen surowców. Na przykład marża operacyjna wyniosła w 2019 roku 49%, znacznie powyżej średniej w branży.

Kluczowym ryzykiem jest spadek cen ropy i gazu, ponieważ 85% przychodów spółki pochodzi ze sprzedaży tych towarów. W przypadku przedłużającego się spadku cen, wyniki Diamondback byłyby negatywnie dotknięte. Inne ryzyka obejmują rosnące koszty operacyjne, zmiany w przepisach i odpowiedzialność za środowisko.

Sektor

Diamondback Energy działa w amerykańskim sektorze niezależnego wydobycia ropy i gazu. Sektor ten obejmuje firmy koncentrujące się na poszukiwaniu, wydobyciu, produkcji i marketingu ropy i gazu. Jest to bardzo ważny, ale i cykliczny sektor, który jest w dużym stopniu uzależniony od zmian cen ropy i gazu.

- Niezależne spółki naftowe w USA przeszły okres silnej konsolidacji. Po kryzysie naftowym w 2014 roku nastąpiła fala bankructw i fuzji, dzięki czemu sektor jest obecnie znacznie mniej rozdrobniony i bardziej wydajny. Nadal jednak utrzymuje się silna konkurencja.

- Kluczowym trendem jest rozwój ropy i gazu łupkowego w USA. Produkcja łupków umożliwia USA osiągnięcie niezależności energetycznej i stanie się eksporterem energii netto.

- Niezależne spółki naftowe borykają się z dużą zmiennością cen surowców, co znajduje odzwierciedlenie w ich akcjach i wynikach finansowych. Spadek cen ropy o 50% może zmniejszyć zyski o ponad 80%. Niskie ceny mogą prowadzić do spadku inwestycji w poszukiwania i wydobycie, a tym samym wzrostu gospodarczego. Długotrwałe spadki cen mogą zagrozić przetrwaniu niektórych producentów.

- Kluczowe wskaźniki w tym sektorze to rezerwy ropy i gazu, wielkość produkcji, koszty operacyjne i dźwignia finansowa. Niezależne firmy naftowe z dużą produkcją łupkową, niskimi kosztami i silnymi bilansami mają przewagę.

- Pomimo dużej zmienności i ryzyka, jest to sektor o znacznym potencjale wzrostu, jeśli ceny ropy i gazu wrócą do normy. Może to być atrakcyjny sektor dla inwestorów, ale wymaga bardzo ostrożnej selekcji akcji i spełnienia określonych kryteriów finansowych.

Ogólnie rzecz biorąc, amerykański sektor niezależnych spółek naftowych jest bardzo ważny, ale i ryzykowny. Jednak dla najlepszych spółek stwarza on duże możliwości, zwłaszcza w obliczu rewolucji w zakresie ropy łupkowej.

Konkurencja

Konkurencja Diamondback Energy obejmuje zarówno duże zintegrowane firmy energetyczne, jak i innych niezależnych producentów ropy i gazu. Na przykład:

- Pioneer Natural Resources $PXD - jeden z największych producentów ropy w Permian Basin, skupiony na szczelinowaniu. Silny bilans i niskie koszty. Akcje wzrosły o 90% w ciągu ostatnich 5 lat.

- ConocoPhillips $COP - jedna z największych niezależnych firm naftowych, produkuje około 1,3 mln baryłek ropy dziennie. Koncentruje się na niskokosztowej produkcji łupkowej w basenie permskim. Akcje w ciągu ostatnich 5 lat wzrosły o ponad 230%, a wskaźnik P/E wynosi obecnie 26.

- EOG Resources $OEG - Specjalistyczna niezależna spółka naftowa, w dużej mierze skupiająca się na ropie łupkowej w USA (szczególnie w Permian Basin i Bakken). Ma bardzo niskie koszty i marżę operacyjną na poziomie 55%. Akcje w ciągu ostatnich 5 lat wzrosły o 90%, a wskaźnik P/E wynosi 17.

- Occidental Petroleum $OXY - Zintegrowana spółka naftowa z szerokim portfelem aktywów w USA, na Bliskim Wschodzie i w Afryce. W basenie permskim skupia się na wydobyciu z łupków z wykorzystaniem technologii enhanced recovery.

- ExxonMobil $XOM i Chevron $CVX - dwie największe giełdowe spółki naftowe, ale w ostatnich latach pozostały w tyle za czystymi niezależnymi producentami w zakresie wzrostu produkcji. Obie firmy przeznaczają więcej środków na basen permski, ale ich produkcja rośnie wolniej.

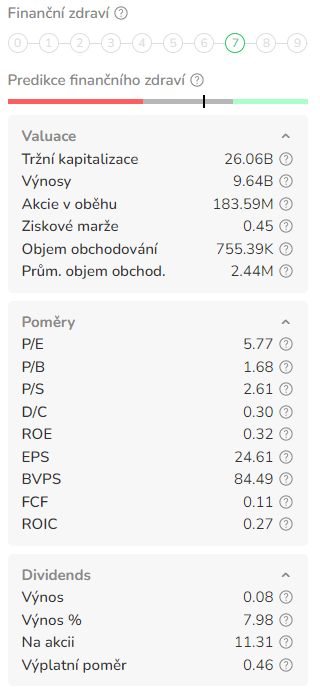

Dane finansowe

Obecna sytuacja

Oprócz zysków, Diamondback zyskał reputację dzięki utrzymywaniu wysokiego zwrotu z kapitału poprzez dywidendy w branży znanej z wysokich zwrotów z kapitału. W ciągu ostatniego roku firma regularnie wypłacała zarówno dywidendę podstawową, jak i dywidendę zmienną dla wszystkich zwykłych akcjonariuszy.

Podczas ostatniego ogłoszenia Diamondback ustalił wypłatę podstawową na poziomie 80 centów na akcję, co oznacza 7% wzrost w stosunku do rocznej wypłaty w wysokości 3,20 USD. Przy tej stopie dywidenda podstawowa przynosi 2,4 proc. Wraz z nią zadeklarowano dywidendę zmienną w wysokości 2,15 USD na akcję, co daje łączną wypłatę dywidendy za 4Q22 w wysokości 2,95 USD. Łączna dywidenda, przy założeniu kontynuacji wysokich wypłat zmiennych przez resztę roku, wynosi annualizowane 11,80 USD na akcję, przynosząc 8%.

Te dywidendy są wspierane przez ogólnie dobre wyniki finansowe spółki. W IV kwartale Diamondback osiągnął średnią dzienną produkcję na poziomie 226,1 tys. baryłek ropy dziennie, generując przychody netto na poziomie 2,03 mld USD.

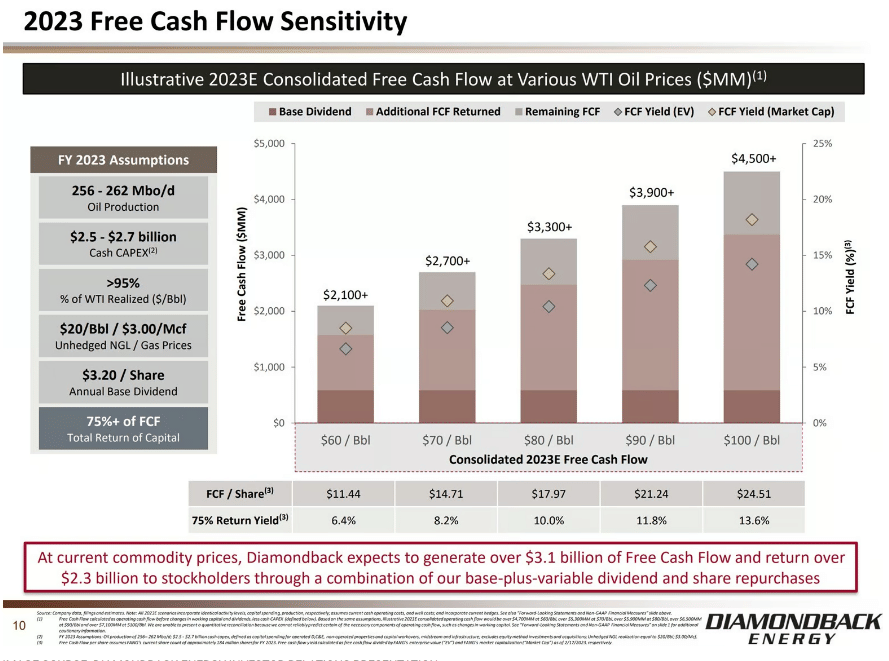

Analitycy rynku ropy naftowej podnoszą prognozy jej cen w związku z podażą i popytem. Na przykład Goldman Sachs podniósł swoją prognozę dla ropy Brent (światowy benchmark cenowy) o 5 dolarów za baryłkę do 95 dolarów na koniec roku. Obecnie bank inwestycyjny oczekuje, że cena ropy Brent zakończy przyszły rok na poziomie 100 dolarów za baryłkę, czyli o 3 dolary za baryłkę więcej niż w poprzednim ujęciu.

To dobrze, bo na przykład wolne przepływy pieniężne Diamondback Energy znacząco wzrosną wraz z cenami ropy.

Mam już inne proxy w tym sektorze, ale ta spółka nie wydaje mi się na pierwszy rzut oka zła. Przynajmniej będę ją dalej monitorował.

A co z tobą? Lubisz FANG?

Disclaimer: To nie jest w żaden sposób rekomendacja inwestycyjna. Jest to wyłącznie moje podsumowanie i analiza oparta na danych z internetu i innych źródeł. Inwestowanie na rynkach finansowych jest ryzykowne i każdy powinien inwestować w oparciu o własne decyzje. Ja jestem tylko amatorem, który dzieli się swoimi opiniami.

Tento článek byl napsán a zkontrolován podle redakčních standardů Bulios.

Sledujte Bulios na Google Zprávách

Buďte mezi prvními, kdo se dozví o nových analýzách, zprávách a pohybech na trzích.