Dnes se v článku dozvíte o akcích bank z pohledu hodnotového investování. Dozvíte se, které banky mají největší potenciál výnosu pro investora? Které jsou nejstabilnější a naopak, u kterých hrozí největší riziko bankrotu?

Banky dnes padají, jako ovoce ze stromu, a tak je potřeba rozumět tomu, co způsobuje jejich pády a jak se jim vyhnout? Během čtení se také dozvíte, proč očekávám s bankou Raiffeisen bank (dále jen RB) výnos 20 %?

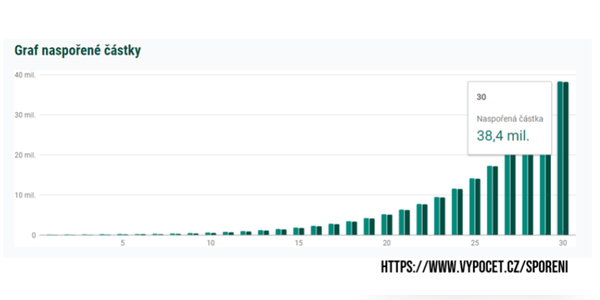

Co vůbec udělá 20 % ze 100.000 Kč během 30 let? Více, než 38 milionů Kč, to je dost, že?

Každopádně akcie Raiffeisen bank (dále jen RB) nejsou to jediné, na čem můžete u RB dneska vydělat. Pokud si u RB založíte během dubna účet, který je bez poplatků a budete tam platit kartou, která je taky bez poplatků, tak za prvních 6 měsíců můžete získat až 3.000 Kč. Pokud pro založení tohoto účtu použijete tento odkaz: https://bit.ly/RB1000DH podpoříte tím zároveň i moji tvorbu. Účet je založený za 10 minut, mimochodem já jsem na takových akcích už vydělal přes 10.000 Kč…

RB ma Ruske exposure. Je to stavka na to ze sa to raz utrasie. Ale preda za rozumnu cenu co sa nemusi stat. Vsetky zisky su tam zmrazene a nedaju sa vyplatit akcianarom. Tj je to Ruska ruleta

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Super porovnání těchto 3 bank. Finanční instituce rád zkoumám, ale z těchto 3 nemám v portfoliu ani jednu.

Osobně budu mít brzy v portfoliu všechny tři. BAC i Raiffku jsem ve větším přikupovával v rámci období pádu té nejmenované švýcarské banky. Erste mě pak čeká v rámci zaměstnaneckých akcií. Skvělý článek, díky za něj.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Spíš dotaz na ostatní - co byste si z té trojice vybrali vy?

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Osobně mám v portfoliu z výše tří zmíněných $BAC ale za nižší ceny, než jsou aktuálně.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

To vypadá zajímavě. Program na večer jasný. Díky 😁