Centrální banka Spojených států zvedla úrokové sazby na 5 %, což je nejvíce od roku 2007. V tomto článku se dozvíte, co to pro nás znamená? Jak je pravděpodobné, že přijde krize, jak se na ni připravit? Pokud by nastala, jak na ni vydělat?

Na úvod opět dodám, „Toto není investiční doporučení, neinvestujte do ničeho, čemu nerozumíte!“

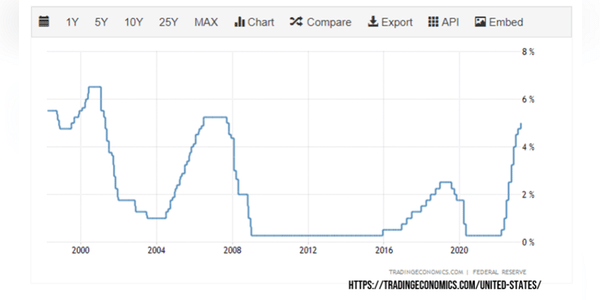

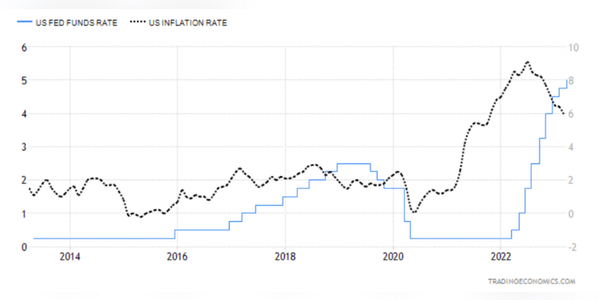

Jak jsem již na začátku poukázal, dnes máme v Americe 5% úrokové sazby, tedy nejvíce od roku 2007.

Někdo může tápat nad otázkou „Proč se vůbec úrokové sazby zvedají, má to smysl? Nelikviduje to ekonomiku?“ Odpověď je jednoduchá. Smysl to samozřejmě má, jinak by to nedělali.

Pokud se podíváme na Ameriku, tak můžeme na grafu výše vidět, že inflace je tam stále vysoká. V jednu chvíli byla i 9 %. Dneska jsou někde na 6 %, ale pořád se jim nedaří dosáhnout svého inflačního cíle. Proto tedy nadále zvyšují sazby s vidinou celkového zabrzdění ekonomiky. S takto vysokými úrokovými sazbami si lidé nebudou tolik půjčovat, v ten moment se začne stahovat množství peněz z…

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

myslím že o tom že na USA dopadne recese už nikoho nepřekvapí :/ stejně jako na většinu zemí na světě

Banky mě moc nezajímají, takže to zas tolik nesleduju, ale měl jsem pocit, že aktuálně můžou proti těm dluhopisům dostat likviditu pro pokrytí výběrů? Dále tu postrádám důvody krachů bank v tom smyslu, že všechny byly špatně řízené a klienti od nich začali vybírat také protože u nich neměli pojištěné vklady. Ohledně sazeb se FED drží plánu a předpokládal bych, že těch cca 400 ekonomů s doktorátem si nějak spočítalo jestli to zadlužení ještě chvilku utahnou. Pokud by se náhodou přepočítali tak se rotacky můžou kdykoliv znovu nakopnout a inflační cíl se hold posune;)

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

FED musí být se svou sazbou více než opatrný, to bezpochyby. Většinou se po inflaci ekonomika vrhne do recese kvůli lagging effectu sazeb. Ten na trhu ještě není v takové podobě jak bych čekal. Je to obtížné, moc jim toho nezbývá. Možný přístav jsou dluhopisy, které byly v posledních 10 letech opomíjeny za akciemi, ale v budoucnu se mohou opět dostat na výsluní.