Wynn Resorts vlastní a provozuje luxusní kasino resorty, které jsou považovány za nejlepší na světě. Společnost má možná obstojné postavení na trhu, nicméně se stále nedokázala vzpamatovat z pandemie, která výrazně ovlivnila finanční situaci společnosti. Proč jde podle mě o nejhorší volbu v tomto sektoru?

Wynn Resorts $WYNN je jedna z největších společností provozujících luxusní kasina a resorty. Byla založena v roce 2002 Stevtem Wynnem, známým developerským magnátem a provozovatelem kasin. Společnost vlastní a provozuje pětihvězdičkové kasino resorty pod značkou Wynn, které se vyznačují nejvyššími standardy luxusu a kvality.

Hlavní konkurenční výhodou Wynn Resorts je její pověst prémiové značky a jedinečný zážitek, který nabízí svým hostům. Kasina Wynn jsou známá extravagantním designem, pozornou obsluhou, vysokými sázkovými limity u stolů a špičkovou kulinářskou nabídkou. Toto vše přitahuje vysoce solventní klientelu a hráče.

Wynn Resorts ovládá přibližně 20% tržního podílu v oblasti Las Vegas Strip a Macau. Wynn Resorts v současnosti provozuje dvě megakasino resorty v Las Vegas, kasino Wynn Las Vegas a Encore Las Vegas. Dále pak provozuje tři velká kasino v Macao - Wynn Macau, Encore Macao a Palace Cotai.

Do budoucna Wynn Resorts plánuje další expanzi v Macao, v Singapuru a potenciálně v Japonsku, pokud tam budou legalizovány kasino resorty. Společnost je považována za jednu z nejlépe řízených společností v oboru kasin a resortů. Díky svému zaměření na luxusní segment, vysokým standardům kvality a zákaznické zkušenosti si dokázala vytvořit věrnou a solventní klientelu, což jí zajišťuje stabilní příjmy i v době krize. Její kasino resorty jsou navíc tak unikátní, že si získaly téměř ikonický status a staly se turistickými atrakcemi samy o sobě. To vše činí z Wynn Resorts velmi silnou firmu s potenciálem dlouhodobého růstu a prosperity.

Finance

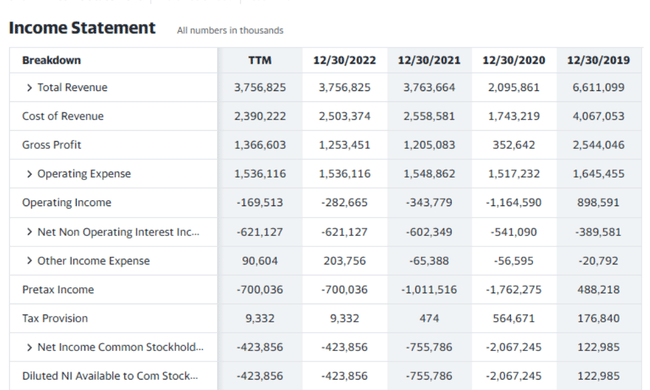

Wynn Resorts vykázala za poslední čtvrtletí 2022 pokles tržeb o 3,5% na 3,7 miliardy USD. Pokles byl způsoben hlavně problémy v segmentu Las Vegas, kde tržby klesly o 22% kvůli nižší návštěvnosti po odeznění koronavirové krize. Naopak segment Macao zaznamenal nárůst tržeb o 27%, což kompenzovalo část ztrát.

Provozní zisk společnosti klesl na -170 milionů USD kvůli vyšším provozním nákladům, které vzrostly o 3% na 1,5 miliard USD. Vyšší náklady byly způsobeny inflací a investicemi do marketingu. Čistá ztráta společnosti činila 424 milionů USD, což představuje ztrátu 3,73 USD na akcii.

Z finančních výsledků je patrné, že Wynn Resorts stále bojuje s dopady pandemie koronaviru, která tvrdě zasáhla odvětví pohostinství a kasin. Tržby zejména v Las Vegas stále nedosahují předpandemických úrovní, což klade velký tlak na marže a ziskovost firmy. Pozitivní je alespoň oživení v Macao, které generuje více než polovinu tržeb Wynn Resorts.

Do budoucna bude klíčové, jak se bude zotavovat domácí a mezinárodní cestovní ruch, který živí kasino resorty. Pokud se podaří plně obnovit, měla by společnost opět růst a generovat silné peněžní toky.

Balance Sheet

Z rozvahy společnosti Wynn Resorts je patrné, že má relativně vysokou zadluženost. Celkový dluh společnosti činí 13,7 miliardy USD, z čehož je 8,5 miliardy USD čistého dluhu. Tato zadluženost představuje poměrně vysoké riziko, zejména pokud by došlo k poklesu tržeb či peněžních toků společnosti.

Na straně aktiv má společnost hodnotu 13,4 miliardy USD, přičemž většinu tvoří dlouhodobá aktiva v podobě nemovitostí, zařízení a nehmotných aktiv. Tyto položky aktiva jsou relativně málo likvidní, takže v případě potřeby nemusí být snadné je rychle proměnit v hotovost.

Vlastní kapitál společnosti je záporný, -1,6 miliardy USD. To značí, že aktiva společnosti nestačí pokrýt její dluhy. Tato situace sice není neobvyklá u společností z odvětví pohostinství a zábavy, ale zvyšuje to rizikovost Wynn Resorts.

Společnost má relativně silnou hotovostní pozici s 2,2 miliardami USD provozního kapitálu. To by jí mělo zajistit dostatečnou likviditu i v případě poklesu tržeb. Nicméně vzhledem k vysokým nákladům na provoz kasin a resortů může být tato hotovost rychle spotřebována.

Cash Flow

Z výkazu cash flow je patrné, že Wynn Resorts vygenerovala za poslední čtvrtletí záporný provozní cash flow ve výši 71 milionů USD. To značí, že provozní činnost společnosti nestačila pokrýt její náklady. Hlavní příčinou byl pokles tržeb způsobený dopady pandemie.

Nicméně společnost vykázala silný kladný investiční cash flow 1,3 miliardy USD, a to díky prodeji části podílu v jedné ze svých dceřiných společností. Tento prodej pomohl vykompenzovat provozní ztráty a posílit hotovostní pozici Wynn Resorts. Bez tohoto jednorázového příjmu by investiční cash flow bylo také záporné.

Celkově vzrostla hotovost společnosti na 3,8 miliardy USD. To posiluje její likviditu a finanční pozici. Nicméně po očištění o jednorázový příjem z prodeje podílu je zřejmé, že operativní činnost stále generuje záporný cash flow, což není udržitelné v dlouhém období.

Z výkazu cash flow je patrné, že Wynn Resorts i nadále čelí významným výzvám, aby obnovila stabilní a udržitelnou tvorbu hotovosti z provozu. Klíčové pro ni bude postupně obnovovat tržby, optimalizovat nákladovou strukturu a splácet dluhy, aby snížila náklady na úroky.

Na základě valuačních ukazatelů se zdá, že akcie Wynn Resorts jsou nadhodnocené. Klíčové důvody jsou:

1. Negativní ziskovost: Wynn Resorts vykázala za poslední čtvrtletí ztrátu 0,05 USD na akcii a čistou ztrátu 424 milionů USD. Ziskovost společnosti je negativně ovlivněna dopady pandemie koronaviru na její podnikání. Aby akcie byly atraktivně oceněné, měla by společnost generovat stabilní kladné zisky.

2. Vysoký poměr cena/tržby (P/S): Poměr P/S u Wynn Resorts činí 3,45, což naznačuje prémiové ocenění. Medián odvětví je okolo 2. Pro zotavenou společnost v zisku by to bylo akceptovatelné ocenění, nicméně u ztrátové společnosti je to vysoké.

3. Vysoký poměr cena/účetní hodnota (P/B): Wynn Resorts má zápornou účetní hodnotu, takže tento ukazatel nelze použít. Nicméně pokud by měla kladnou účetní hodnotu, ocenění by pravděpodobně implikovalo vysoký poměr P/B, což by také naznačovalo nadhodnocení.

4. Vysoký dluh: Wynn Resorts má poměrně vysoký dluh, což v kombinaci s negativní ziskovostí představuje riziko a tlak na ocenění akcií.

5. Záporné marže a záporná návratnost ROA a ROI.

Pokud si teď ze sumarizujeme všechna fakta a čísla, která jsem zmínil výš, tak absolutně postrádám smysl růstu akcie YTD a za poslední rok (přes 30 a 50%). Jedním z důvodů může být, že se jejich ztráta postupně snižuje, nicméně to je pro mě nedostatečné v tuto chvíli. Za mě jde prozatím o nejhorší společnost v tomto sektoru, které jsem v tomto týdnu analyzoval.

Očekávání analytiků

13 analytiků nabízejících 12měsíční cenové prognózy pro Wynn Resorts Ltd má střední cíl 130,00, s vysokým odhadem 145,00 a nízkým odhadem 78,00. Medián odhadu představuje nárůst o +13,58 % z poslední ceny 114,46.

- Co na společnost říkáte vy? 🤔

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Tady bych to také obešel velkým obloukem. Párkrát jsem sice zavadil okem o graf, ale nikdy nic významného. Business model není špatný, ale to, jak na tom aktuálně jsou je RED flag.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Z těch analýz co si poskytnul za poslední dny je tohle ta nejhorší společnost. A jak píšeš, za tím růstem pravděpodobně stojí snižování ztrát, stále to ale není nic co bych hledal, dost riskantní.