IBM patří mezi ty technologické firmy, o kterých se moc nemluví, ale bez jejich systémů by se řadě velkých bank, pojišťoven, průmyslových podniků nebo státních institucí v podstatě zastavil provoz. Poslední roky pro něj byly spíš o restrukturalizaci, oddělení starších byznysů a postupném přestavění firmy na svět hybridního cloudu a umělé inteligence. Třetí čtvrtletí 2025 ukazuje, že tahle dlouhá přestavba začíná přinášet výsledky.

IBM dokázalo zrychlit růst tržeb, zlepšit marže ve všech segmentech a současně generovat velmi slušný volný cash flow, který používá na investice i na štědré dividendy. Z firmy, která ještě nedávno vypadala jako pomalu se smršťující dinosaurus, je opět hráč, který dokáže růst – s tím rozdílem, že dnes stojí na stabilnější, více softwarové a cloudové základně než kdy dřív.

Jaké bylo poslední čtvrtletí?

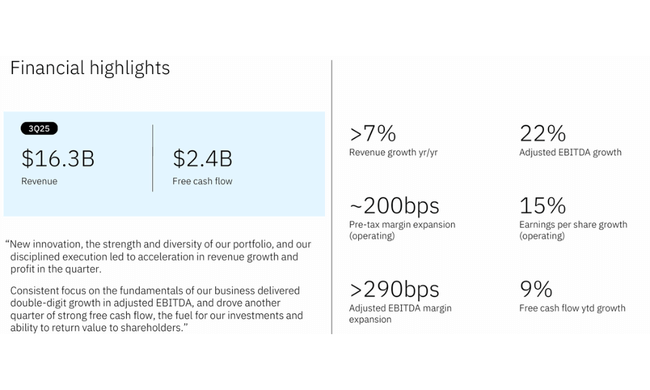

Ve třetím čtvrtletí 2025 dosáhl IBM $IBM tržeb zhruba 16,3 miliardy dolarů, což představuje 9% meziroční růst a přibližně 7% růst v konstantní měně. To je na tak velkou, zavedenou firmu velmi slušná dynamika, zvlášť když jde o kombinaci růstu ve všech hlavních segmentech. Není to žádný jednorázový výkyv – naopak to vypadá jako výslednice systematického posunu firmy směrem k oblastem, kde je dnes skutečná přidaná hodnota: software, hybridní cloud, data a AI.

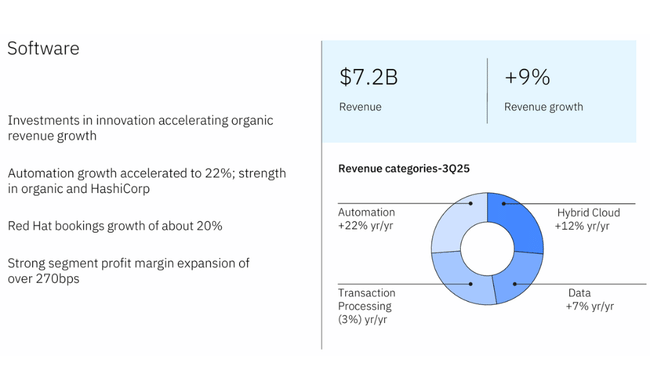

Největší část byznysu tvoří Software s tržbami kolem 7,2 miliardy dolarů, které vzrostly o 10 %. Tahounem je hybridní cloud s Red Hat, který přidal dvojciferné tempo, ale velmi silná byla i oblast automatizace a datových platforem. Trochu brzdou je tradiční transaction processing, který už je zralejší a mírně klesá, ale v celku software segment pevně roste. Consulting zvětšil tržby na zhruba 5,3 miliardy, což znamená skromnější 3% růst, ale jde o segment, který těsně navazuje na cloud a AI projekty – IBM tady staví dlouhodobé vztahy a zvyšuje „stickiness“ své technologie u velkých klientů.

Příjemným překvapením je Infrastructure, kde tržby vyskočily až na 3,6 miliardy dolarů, což je 17% meziroční růst. Za tím stojí hlavně hybridní infrastruktura v čele s IBM Z – nový cyklus mainframů přinesl více než 60% růst v této části. Pro mnohé staromilce je to důkaz, že „mainframe ještě neumřel“ a pořád má v enterprise světě velmi specifickou a těžko nahraditelnou roli. Menší, ale rostoucí roli hraje i finanční část (IBM Financing), která podpořila celkové výsledky.

Marže ukazují, že nejde jen o růst objemu, ale i kvality. Hrubá marže podle GAAP se zlepšila na 57,3 %, tedy o více než bod oproti loňsku, a na provozní bázi (operating, non-GAAP) se vyšplhala na 58,7 %. Mnohem zajímavější je provozní obrázek: operating pre-tax marže stoupla na 18,6 %, což je zlepšení o dva body.

Čistý zisk podle GAAP byl ovlivněn jednorázovým daňovým nákladem kvůli novému americkému daňovému zákonu H.R. 1, takže zde čísla sama o sobě moc neřeknou. Podstatné je, že na provozní (non-GAAP) úrovni IBM doručilo cirka 2,5 miliardy dolarů zisku a zisk na akcii kolem 2,65 dolaru, tedy zhruba 15% meziroční růst. To dobře ladí s komentářem vedení, že firma dosáhla dvojciferného růstu „adjusted EBITDA“ a zlepšila ziskovost napříč segmenty.

Výhled

Vedení firmy je natolik spokojené s vývojem roku 2025, že zvýšilo celoroční výhled. IBM nyní očekává, že v konstantní měně porostou tržby o více než 5 %, přičemž aktuální kurzové prostředí by mělo přidat ještě zhruba 1,5 procentního bodu jako kurzový vítr do zad. To znamená, že firma hraje otevřeně na scénář, kdy se její růst stabilně usadí v pásmu středně jednociferných hodnot – což je pro „blue chip“ tohoto typu velmi slušný standard.

Ještě důležitější než samotný růst tržeb je pro IBM volný cash flow. Firma nyní očekává, že za celý rok 2025 vygeneruje kolem 14 miliard dolarů free cash flow, což je citelné zlepšení oproti předchozím rokům. Už za prvních devět měsíců roku vytvořila zhruba 9,2 miliardy dolarů provozního cash flow a 7,2 miliardy volného cash flow, takže plán nevypadá přehnaně. Silná cash generace je základ pro dvě klíčové věci: financování investic do cloudu a AI a udržení atraktivní dividendové politiky.

Dlouhodobé výsledky

Když se podíváme na vývoj IBM za poslední čtyři roky, vidíme firmu v dlouhé transformační křivce. Tržby se postupně posunuly ze zhruba 57,4 miliardy dolarů v roce 2021 na 62,7 miliardy v roce 2024. Není to žádný dramatický skok, ale jde o stabilní přerod z firmy, která léta stagnovala nebo mírně klesala, do firmy, která si umí udržet růst alespoň v nižších jednociferných číslech. Důležitější než samotná výše tržeb je jejich struktura – dnes v nich výrazně dominuje software a konzultace spojené s cloudem a AI, zatímco dříve byl větší podíl hardwaru a nízkomaržových aktivit.

Velmi dobře je vidět zlepšení na úrovni hrubého zisku. Ten se z 31,5 miliardy dolarů v roce 2021 postupně zvýšil na 35,6 miliardy v roce 2024, přičemž rostl rychleji než tržby. To znamená, že se IBM daří posouvat mix směrem k vyšší hodnotě – více softwaru, více datových platforem a více služeb, kde je marže tradičně výrazně vyšší než u infrastruktury. Zároveň mírně klesají náklady na tržby, což podporuje celkové marže.

Komplikovanější příběh je u provozních nákladů. V letech 2022 a 2023 byly náklady na provozní úrovni prakticky na úrovni hrubého zisku – čísla naznačují vysoký podíl restrukturalizačních a jednorázových položek, což vedlo v účetním vyjádření k nulovému provoznímu výsledku. Teprve v roce 2024 se obrázek stabilizoval: provozní náklady klesly na zhruba 29,5 miliardy dolarů, což umožnilo návrat provozního zisku na 6 miliard.

Na úrovni čistého zisku je vidět výrazná volatilita způsobená zejména daňovými a penzijními položkami. V roce 2021 IBM vydělalo zhruba 5,7 miliardy dolarů, o rok později se čistý zisk propadl na 1,6 miliardy vlivem jednorázových nákladů. Rok 2023 pak přinesl opticky mimořádně vysoký zisk kolem 7,5 miliardy dolarů, ovlivněný mimo jiné daňovým efektem, a rok 2024 znovu pokles na 6 miliard. Na první pohled to vypadá rozkolísaně, ale po očištění o velké jednorázové položky je zřejmé, že provozní byznys se spíše postupně stabilizuje a generuje solidní, předvídatelný zisk.

Novinky

V posledních měsících IBM přidalo několik důležitých akcentů do svého příběhu, především kolem AI a cloudu:

- AI byznys už přesahuje hodnotu 9,5 miliardy dolarů, což jasně ukazuje, že nejde o marketingovou nálepku, ale o reálný, významný zdroj růstu.

- V segmentu Software se daří hybridnímu cloudu s Red Hat i novým automatizačním a datovým platformám, které jsou přímo napojené na využití AI v praxi.

- Infrastructure těží z nového cyklu IBM Z a hybridní infrastruktury, které zůstávají páteří IT v mnoha kritických odvětvích – od bankovnictví po státní správu.

- Firma zpřesnila a zlepšila celoroční výhled na tržby a free cash flow, což naznačuje, že zrychlení viditelné ve třetím kvartálu není náhoda, ale trend.

- IBM zároveň pokračuje ve své dlouhé tradici pravidelných dividend, když schválilo další čtvrtletní výplatu 1,68 dolaru na akcii.

Akcionářská struktura

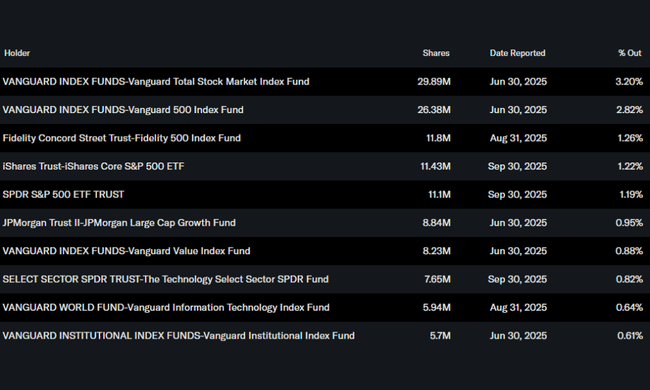

Vlastnická struktura IBM odpovídá profilu velkého, zavedeného „blue chipu“. Insideři drží jen kolem 0,1 % akcií, takže rozhodující slovo mají institucionální investoři s podílem zhruba 64 % na společnosti i free floatu. To z IBM dělá typický titul pro velké fondy a penzijní správce, kteří hledají kombinaci stability, dividend a mírného růstu.

Mezi největší akcionáře patří tradičně fondy skupiny Vanguard. Jejich Total Stock Market Index Fund drží přibližně 3,2 % akcií, zatímco 500 Index Fund dalších téměř 2,8 %. Silnou pozici má i Fidelity 500 Index Fund a iShares Core S&P 500 ETF. V praxi to znamená, že IBM je těsně spjato s vývojem velkých indexů a sentimentem vůči celému segmentu velkých amerických technologických a průmyslových společností.

Očekávání analytiků

Analytici v současném IBM vidí především kombinaci defenzivního dividendového titulu a postupně se rodícího AI hráče. Na jedné straně stojí stabilní tržby, robustní cash flow a dlouhodobě konzervativní finanční politika, která podporuje atraktivní dividendu. Na druhé straně se otevírá prostor pro nadprůměrný růst ve vybraných částech portfolia – zejména v softwaru, hybridním cloudu a AI řešeních pro enterprise sektor.

Klíčovými otázkami do dalších let jsou především tři věci: zda IBM dokáže udržet trvalý růst tržeb nad pěti procenty, jak rychle porostou AI projekty a jak moc se podaří dál zlepšovat provozní marže bez návratu k velkým jednorázovým nákladům. Pokud firma potvrdí, že současné zrychlení není jen krátkodobý cyklus kolem mainframů a nových produktů, ale dlouhodobý trend, může se IBM přiblížit vnímání jako stabilní dividendový titul s bonusovou „call opcí“ na AI. A právě to je kombinace, která je pro dlouhodobé investory velmi lákavá.