Třetí čtvrtletí představovalo pro CVS Health moment, kdy se celá organizace musela znovu nadechnout a přenastavit priority. Končí období, kdy se firma snažila být vším pro všechny – od pojišťovnictví přes lékárny až po primární péči – a začíná návrat k tomu, co umí nejlépe: spojovat zdravotní služby a lékárenský ekosystém do jednoho funkčního, zákaznicky orientovaného celku. Po turbulentních kvartálech, které provázely reorganizace a tlak na marže, nyní vedení zdůrazňuje stabilizaci a přesnější zaměření na segmenty, kde má CVS skutečné konkurenční výhody.

Nový management zároveň otevřeně přiznal potřebu realisticky zhodnotit hodnotu některých dřívějších akvizic. Jejich dopad na výsledky byl léta viditelný, ale skutečné riziko se ukázalo až letos v podobě rozsáhlého goodwillového odpisu. Přestože jde o účetní položku, její význam spočívá v tom, že CVS reálně přehodnocuje své strategické ambice. Firma se zároveň snaží posunout směrem k jednodušší struktuře, transparentnějším procesům a k lepšímu finančnímu řízení – a Q3 2025 se tak stává mezníkem, kdy se poprvé objevují signály, že tato cesta začíná přinášet odpověď.

Jaké bylo poslední čtvrtletí?

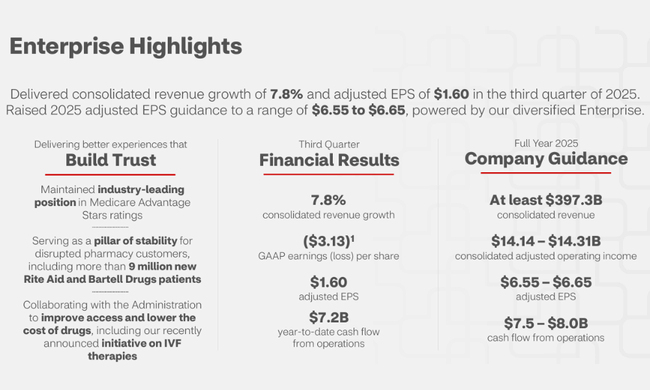

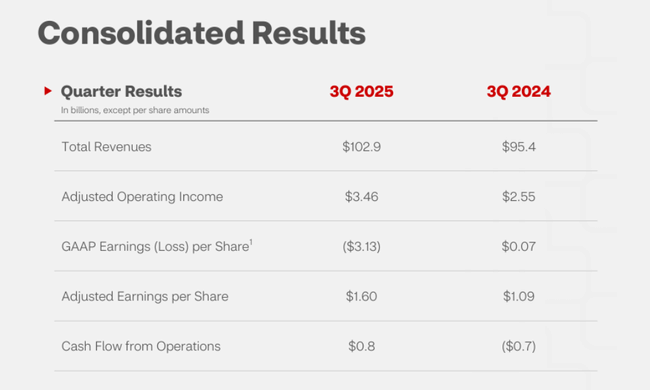

Třetí kvartál přinesl $CVS směs dvou silných, ale protichůdných příběhů. Na provozní úrovni zaznamenala firma velmi solidní růst výnosů, který se projevil napříč všemi segmenty. Lékárenské služby, zdravotní pojištění i consumer wellness vykázaly růst zákaznických objemů, zlepšení marží a vyšší efektivitu. Navíc pokračovalo metodické posilování cash flow, které zůstává jedním z nejdůležitějších důvodů, proč investoři CVS nadále věnují pozornost i v náročných obdobích. Silný provozní výsledek je podložen rostoucí výkonností Aetna Medicare Advantage a stabilně vysokou retencí v Caremarku, což potvrzuje, že jádro byznysu je zdravé.

- Zisk na akcii: 1,60 USD upravený vs. očekávaných 1,37 USD

- Tržby: 102,9 miliardy USD oproti očekávaným 98,85 miliardy USD

- Společnost vykázala za třetí čtvrtletí čistou ztrátu ve výši 3,99 miliardy dolarů, neboli 3,13 dolaru na akcii. To je v porovnání s čistým ziskem ve výši 71 milionů dolarů, neboli 7 centů na akcii, za stejné období před rokem.

Celkový obraz však zásadně ovlivnil masivní goodwillový odpis spojený se segmentem Health Care Delivery (poplatek za snížení hodnoty goodwillu ve výši 5,7 miliardy dolarů). Nejde o problém aktuální sezóny, ale o důsledek dřívější globální strategie, která sázela na expanzi primární péče rychlejším tempem, než odpovídalo realitě trhu. Nyní, když CVS ustupuje od otevírání velkého množství klinik a přehodnocuje dlouhodobé výnosy tohoto segmentu, bylo nutné provést korekci účetní hodnoty. Ta neposlala firmu do ztráty kvůli slabému výkonu, ale protože vedení nastavilo konzervativnější pohled na budoucnost této části byznysu.

Z pohledu provozu se však Q3 dá hodnotit jako pokrok. Zlepšující se medicínské výsledky, silnější pricing v Caremarku a dobré výkony maloobchodních kanálů signalizují, že zbytek firmy funguje dobře. Cash flow rovněž potvrdilo, že navzdory účetní ztrátě se firma posouvá směrem k lepší finanční rovnováze.

Komentář CEO

David Joyner postavil svůj komentář na dvou hlavních liniích: zjednodušení a návrat důvěry. Přiznal nutnost restrukturalizace a otevřeně popsal problémy, které se přenesly do roku 2025 – od složité organizační struktury až po nezvládnutý růst v segmentu primární péče. Zároveň ale zdůraznil, že CVS má jedinečné postavení, protože spojuje pojištění, péči a lékárenské služby v rozsahu, který nemá v USA obdoby.

Joyner rovněž uvedl, že cílem není maximalizovat velikost firmy, ale maximalizovat kvalitu výsledků. Tedy soustředit se na oblasti, kde CVS skutečně generuje hodnotu – silný PBM, dobře řízené zdravotní pojištění, rostoucí segment consumer wellness a synergie s rozsáhlou lékárenskou sítí. Podle něj jde o silnější základ, než naznačuje samotná GAAP ztráta.

Výhled

Společnost upravila celoroční výhled směrem dolů pouze u GAAP výsledků, což je přímým důsledkem goodwillového odpisu. Vše ostatní naopak potvrdila nebo zvýšila. CVS nyní očekává vyšší Adjusted EPS, lepší provozní výkonnost a silnější cash flow, než bylo původně plánováno. Management sází na stabilizaci klíčových segmentů a na lepší výhled v pojistném portfoliu.

Rovněž probíhající transformace Health Care Delivery by měla přinést nižší náklady a efektivnější strukturu, což je zohledněno v aktualizovaném výhledu. Firma se tak posouvá směrem k modelu, který může být méně kapitálově náročný a současně lépe monetizovat svůj rozsáhlý ekosystém.

Dlouhodobé výsledky

Dlouhodobý vývoj společnosti ukazuje na velmi dynamické pohyby napříč hlavními finančními ukazateli. Tržby CVS rostou nepřetržitě již čtyři roky a celkový posun zhruba o 80 miliard dolarů ukazuje, jak masivně se firma rozšířila díky akvizicím i organickému růstu. Základní pilíře – pojištění Aetna, PBM Caremark a retailová síť CVS – stabilně přidávají objem a drží si svou pozici na americkém zdravotnickém trhu.

Brutální proměny jsou vidět především na úrovni nákladů a provozní ziskovosti. Cost of revenue vzrostl více než o 80 miliard dolarů během čtyř let, což odráží jak vyšší ceny léků a zdravotních služeb, tak nákladnost provozu klinických zařízení. Celková provozní marže firmy proto výrazně kolísala. Roky 2022 a 2024 přinesly silné provozní výsledky, zatímco rok 2023 ukázal prudký propad ziskovosti v důsledku masivních investic a těžkého prostředí v pojišťovnictví.

Provozní zisk se tak v jednotlivých letech pohyboval od téměř 14 miliard až po prudké propady pod 8 miliard. Výsledná čistá čísla byla obdobně volatilní. Ačkoliv potravou pro ziskovost bývá tradičně Caremark a Aetna, důrazná expanze v oblasti poskytování péče změnila celkový profil firmy a zvýšila volatilitu výsledků. Rok 2024 však přinesl opět zlepšení, což se potvrdilo i letos v provozních metrikách.

Z pohledu akciového investora je však klíčové, že CVS má dlouhodobě velmi stabilní tržby, vysoký podíl opakujících se příjmů a robustní zákaznickou základnu. Problémem nebyl poptávkový profil, ale příliš široká expanze do kapitálově náročných segmentů. Reorganizace, kterou firma nyní prochází, tak není kosmetická – jde o strukturální návrat k modelu, který má potenciál přinášet stabilnější marže a konzistentnější výsledky.

Akcionářská struktura

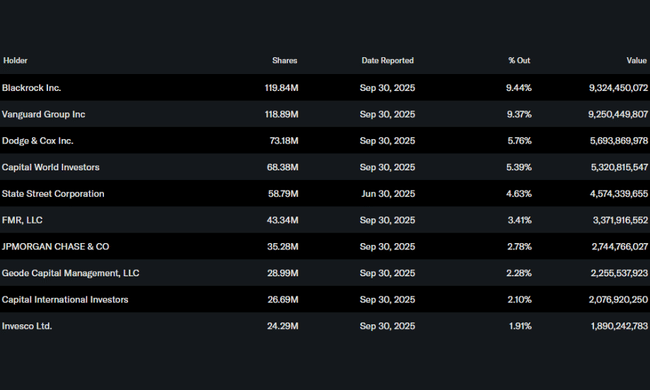

Akcie CVS jsou tradičně v rukou velkých institucí a tato stabilita pokračuje i nadále. Instituce drží téměř 90 procent všech akcií, což odráží, že zdravotnický byznys – navzdory krátkodobým turbulencím – zůstává dlouhodobě atraktivní pro velké penzijní fondy a pasivní strategie.

Mezi hlavní akcionáře patří zejména:

• BlackRock s přibližně 119 miliony akcií.

• Vanguard se 118 miliony akcií.

• Dodge & Cox se 73 miliony akcií.

• Capital World Investors se zhruba 68 miliony akcií.

Insiders drží jen necelé jedno procento, což je u takto velké zdravotnické firmy typické a vyjadřuje, že vlastnická struktura je pevně ukotvena mezi dlouhodobými institucionálními investory.

Očekávání analytiků

Analytici očekávají, že rok 2025 bude přechodový, zatížený dopadem goodwillového odpisu, ale provozně stabilní. Střed jejich odhadů pracuje s tím, že CVS bude v roce 2026 generovat stabilní růst EPS a obnoví dvoucifernou úroveň provozní ziskovosti. Velká pozornost analytiků se soustředí na schopnost managementu stabilizovat segment Health Services a vrátit marže Caremarku k historicky vyšším úrovním.

Významnou roli bude hrát i to, jak rychle dokáže firma zefektivnit nákladově náročné projekty v segmentu zdravotnických služeb. Pokud dojde ke stabilizaci již v příštím roce, může být úroveň EPS vyšší, než aktuální výhled naznačuje.