Dell Technologies vstoupil do druhé poloviny fiskálního roku v zásadně jiné pozici než ještě před dvěma lety. Firma, kterou trh dlouho vnímal především jako cyklického výrobce serverů, úložišť a osobních počítačů, se dnes stále více profiluje jako klíčový dodavatel infrastruktury pro umělou inteligenci. Právě tento posun se v číslech třetího čtvrtletí 2025 projevil mimořádně výrazně a dává výsledkům mnohem hlubší význam než jen další „silný kvartál“.

Zatímco spotřebitelská část byznysu zůstává utlumená a komerční PC trh se zotavuje jen pozvolna, infrastruktura pro datová centra a AI zažívá prudkou akceleraci. Dell se díky kombinaci vlastního hardwaru, schopnosti rychle nasazovat velké clustery a globální servisní infrastruktury dostal do pozice, kterou dnes těží jen velmi úzká skupina firem. Výsledky Q3 tak nepředstavují cyklický vrchol, ale spíše potvrzení strukturální změny obchodního modelu.

Jaké bylo poslední čtvrtletí?

Ve třetím čtvrtletí fiskálního roku 2026 dosáhly tržby Dell Technologies $DELL 27,0 miliardy USD, což představuje meziroční růst o 11 % a zároveň nejvyšší úroveň tržeb, jakou kdy firma ve třetím čtvrtletí vykázala. Růst byl tažen především segmentem Infrastructure Solutions Group, který těžil z bezprecedentní poptávky po AI serverech a síťových řešeních.

Provozní zisk vzrostl meziročně o 23 % na 2,1 miliardy USD a čistý zisk dosáhl 1,55 miliardy USD, což znamená nárůst o 32 %. Zisk na akcii vzrostl o 39 % na 2,28 USD, zatímco upravený (non-GAAP) EPS dosáhl rekordních 2,59 USD. Tento vývoj jasně ukazuje, že růst tržeb není vykoupen dramatickým tlakem na marže, ale naopak přináší provozní páku.

Velmi důležitým prvkem kvartálu je také cash flow. Provozní cash flow činilo 1,2 miliardy USD a upravený volný cash flow 1,67 miliardy USD, což je více než dvojnásobek oproti stejnému období loňského roku. Firma tak generuje dostatek hotovosti nejen na financování růstu, ale i na návrat kapitálu akcionářům. Jen za třetí čtvrtletí Dell vrátil investorům 1,6 miliardy USD prostřednictvím dividend a zpětných odkupů.

Segmentový pohled: kde se rodí růst

Klíčovým tahounem výsledků byl segment Infrastructure Solutions Group (ISG). Tržby tohoto segmentu dosáhly 14,1 miliardy USD, což představuje meziroční růst o 24 %. Ještě výraznější byl vývoj v oblasti serverů a sítí, kde tržby vzrostly o 37 % na 10,1 miliardy USD. Právě zde se naplno projevuje boom AI infrastruktury.

Dell ve čtvrtletí vykázal rekordní objednávky AI serverů ve výši 12,3 miliardy USD a celkový backlog AI zakázek dosáhl 18,4 miliardy USD. Pětikvartální pipeline je navíc násobně vyšší než současný backlog, což naznačuje, že poptávka zdaleka nekončí. Zákaznická struktura je navíc diverzifikovaná – zahrnuje neocloudové hráče, státní projekty i tradiční enterprise klienty.

Segment Client Solutions Group (CSG) dosáhl tržeb 12,5 miliardy USD, což znamená meziroční růst o 3 %. Komerční část rostla o 5 %, zatímco spotřebitelský segment klesl o 7 %. Provozní zisk zůstal meziročně prakticky beze změny, což potvrzuje, že PC byznys je stabilní, ale již není hlavním zdrojem růstu ani investičního příběhu firmy.

Komentář vedení

CFO David Kennedy označil třetí čtvrtletí za potvrzení toho, že fiskální rok 2026 bude pro Dell rekordní. Firma navýšila odhad dodávek AI serverů na přibližně 25 miliard USD, což znamená meziroční růst o více než 150 %. Podle vedení se Dell stal preferovaným partnerem pro zákazníky, kteří potřebují rychle nasazovat rozsáhlé AI clustery a zároveň vyžadují globální podporu.

COO Jeff Clarke zdůraznil, že klíčovou konkurenční výhodou Dellu není jen samotný hardware, ale schopnost navrhnout, dodat a provozovat komplexní řešení na míru. Právě tato schopnost je zásadní v prostředí, kde se AI infrastruktura stává kritickou součástí byznysu zákazníků.

Výhled

Výhled společnosti zůstává velmi silný. Pro celý fiskální rok 2026 Dell očekává tržby v rozmezí 111,2 až 112,2 miliardy USD, což by znamenalo meziroční růst o 17 %. Upravený zisk na akcii by měl dosáhnout přibližně 9,92 USD, což představuje růst o 22 %.

Na čtvrté čtvrtletí firma očekává tržby kolem 31,5 miliardy USD, meziročně vyšší o více než 30 %. Tyto odhady reflektují nejen silný backlog, ale i pokračující zrychlení AI investic napříč trhem.

Dlouhodobé výsledky

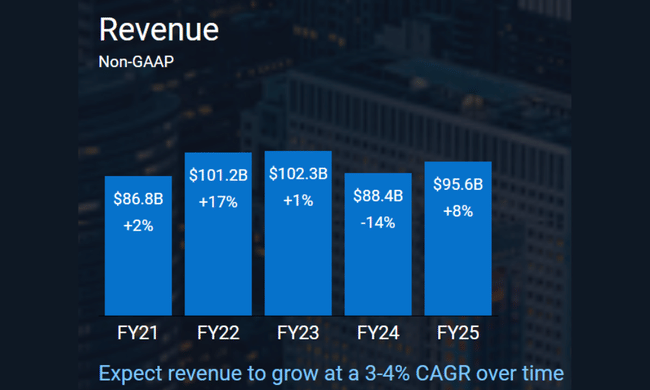

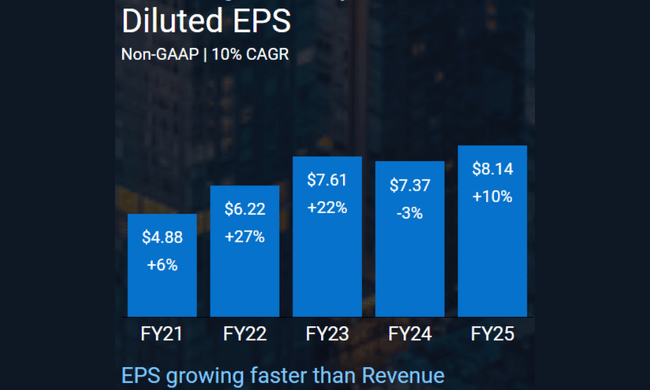

Pohled na dlouhodobá čísla jasně ukazuje, že Dell prošel zásadní transformací. Mezi lety 2021 a 2024 se tržby pohybovaly převážně v rozmezí 85–102 miliard USD, přičemž vývoj byl silně cyklický. V roce 2024 se firma dostala pod tlak kvůli útlumu PC trhu, což se projevilo poklesem tržeb i marží.

Ziskovost však zůstala relativně stabilní. Provozní zisk se v posledních čtyřech letech pohyboval mezi 3,7 a 5,8 miliardy USD, zatímco EBITDA dlouhodobě oscilovala mezi 8 a 12 miliardami USD. Klíčovým rozdílem oproti minulosti je nyní struktura růstu – místo objemů v PC byznysu roste Dell díky infrastruktuře s vyšší přidanou hodnotou.

Čistý zisk v roce 2024 dosáhl 3,39 miliardy USD a EPS 4,71 USD. Při současné dynamice AI segmentu však tato historická čísla stále méně odpovídají budoucímu potenciálu firmy. Důležité je i to, že Dell systematicky snižuje počet akcií v oběhu, čímž podporuje růst EPS a návratnost kapitálu.

Akcionářská struktura

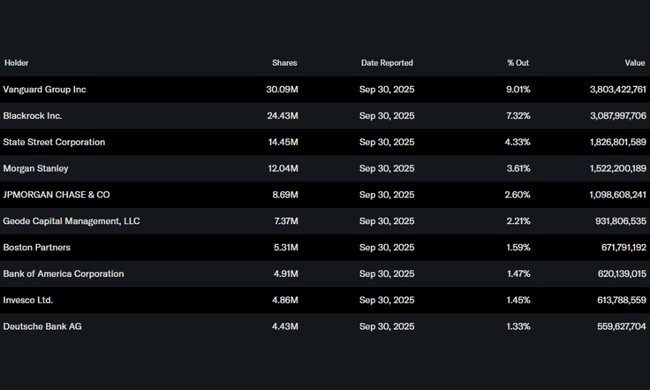

Dell má silnou institucionální základnu. Institucionální investoři drží přibližně 74 % akcií, přičemž mezi největší patří Vanguard, BlackRock, State Street a Morgan Stanley. Insider ownership ve výši 6,5 % zajišťuje relativně dobrou sladěnost zájmů managementu s akcionáři.

Očekávání analytiků

Analytici se stále více shodují, že Dell je jedním z nejčistších „AI infrastructure play“ mezi tradičními technologickými firmami. Klíčovou otázkou zůstává udržitelnost současného tempa růstu a marží v prostředí rostoucí konkurence. Dosavadní výsledky však ukazují, že Dell dokáže AI boom nejen zachytit, ale i efektivně monetizovat.