Snowflake se v posledních letech vyprofiloval jako jeden z klíčových hráčů digitální infrastruktury, na které dnes stojí moderní analytika, cloudové aplikace i umělá inteligence. Nejde o firmu, která by těžila z jednoho krátkodobého trendu, ale o platformu, která se stává základní vrstvou pro práci s daty napříč odvětvími – od finančních institucí přes průmysl až po technologické giganty.

Třetí fiskální kvartál roku 2026 ukazuje, že Snowflake dokáže růst i ve zralejší fázi cloudového trhu a současně zlepšovat kvalitu svého byznysu. Firma kombinuje solidní tempo růstu, silnou zákaznickou základnu a stále lepší peněžní generaci, což z ní dělá titul, který investoři sledují nejen kvůli AI příběhu, ale i kvůli dlouhodobé udržitelnosti.

Jaké bylo poslední čtvrtletí?

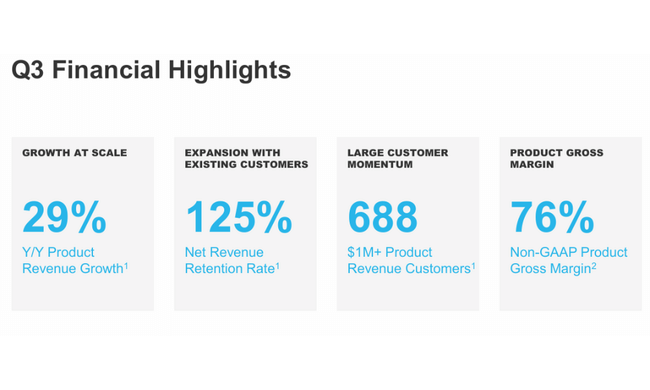

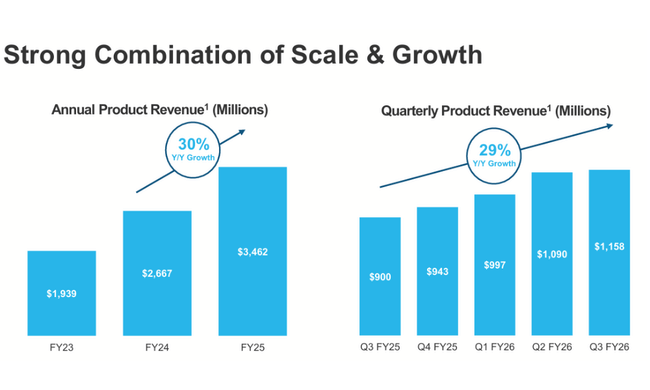

Snowflake ve třetím čtvrtletí fiskálního roku 2026 vykázal tržby ve výši 1,21 miliardy dolarů, což představuje meziroční růst o 29 %. Klíčovým ukazatelem zůstávají produktové tržby, které dosáhly 1,16 miliardy dolarů a rovněž rostly tempem 29 %. To potvrzuje, že jádro byznysu – tedy samotná datová platforma – zůstává hlavním tahounem výsledků.

Velmi důležitým signálem kvality růstu je míra udržení tržeb od stávajících zákazníků, která dosáhla 125 %. Jinými slovy, stávající klienti v průměru navyšují své výdaje o čtvrtinu ročně, aniž by firma musela agresivně nahánět nové zákazníky. Počet klientů s ročními produktovými tržbami přesahujícími 1 milion dolarů vzrostl na 688, což ukazuje na sílící pozici Snowflake $SNOW ve velkých organizacích.

Z pohledu profitability je patrné zlepšování struktury hospodaření. Hrubá marže u produktových tržeb se na non-GAAP bázi pohybuje kolem 76 % a firma vykázala kladný provozní výsledek na upravené bázi. Volné peněžní toky přesáhly 110 milionů dolarů, což potvrzuje, že Snowflake se postupně posouvá od růstové fáze k vyzrálejšímu modelu s důrazem na cash flow.

Komentář CEO

Generální ředitel Sridhar Ramaswamy ve svém komentáři zdůraznil, že Snowflake se stává základním stavebním kamenem datových a AI strategií zákazníků. Zvláštní pozornost věnoval rychlé adopci produktu Snowflake Intelligence, který podle vedení zaznamenal nejrychlejší náběh v historii firmy.

Management zároveň zdůrazňuje strategická partnerství s poskytovateli AI modelů, cloudových služeb a aplikačních platforem. Cílem není pouze poskytovat úložiště dat, ale vytvořit prostředí, kde firmy dokážou data okamžitě přetavit do rozhodnutí, automatizace a reálné obchodní hodnoty.

Výhled

Pro čtvrté fiskální čtvrtletí Snowflake očekává produktové tržby v rozmezí 1,195 až 1,200 miliardy dolarů, což znamená další meziroční růst zhruba o 27 %. Firma současně počítá s pokračujícím zlepšováním provozní marže a stabilním generováním volného cash flow.

Na úrovni celého fiskálního roku 2026 management potvrdil očekávání produktových tržeb kolem 4,45 miliardy dolarů, při cílové produktové hrubé marži přibližně 75 % a provozní marži blížící se 9 %. To naznačuje, že Snowflake už není pouze „příběh budoucnosti“, ale postupně se stává strukturálně ziskovou platformou.

Dlouhodobé výsledky

Při pohledu na několik posledních let je zřejmé, že Snowflake prochází extrémně rychlou expanzí. Tržby vzrostly z necelých 600 milionů dolarů v roce 2021 na více než 2,8 miliardy dolarů v roce 2024, přičemž tempo růstu zůstává i po této expanzi nadprůměrné. Hrubý zisk roste ještě rychleji než samotné tržby, což ukazuje na velmi silnou provozní páku byznysu.

Současně je ale patrné, že firma stále masivně investuje do provozu, vývoje a akvizic. Provozní ztráta se sice meziročně relativně stabilizuje, ale Snowflake zůstává ve fázi, kdy upřednostňuje dlouhodobé budování platformy před krátkodobou účetní ziskovostí. EBITDA se postupně zlepšuje a naznačuje bod zlomu, který by v dalších letech mohl být klíčový pro investiční příběh firmy.

Akcionářská struktura

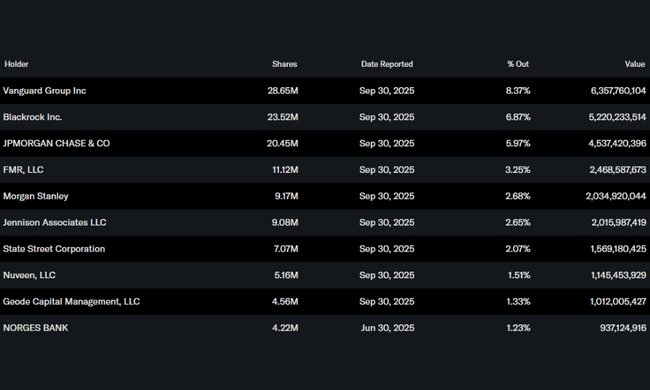

Akcionářská struktura Snowflake potvrzuje silnou institucionální důvěru. Přibližně 74 % akcií drží institucionální investoři, přičemž mezi největší patří Vanguard, BlackRock a JPMorgan. Relativně nízký insiderský podíl je typický pro firmy v této fázi vývoje a neznamená strukturální problém, zejména při takto silném institucionálním zázemí.

Očekávání analytiků

Analytici se shodují, že Snowflake patří mezi klíčové dlouhodobé sázky na rozvoj datové ekonomiky a umělé inteligence. Očekávání se soustředí především na další růst výdajů stávajících zákazníků, monetizaci AI nástrojů a postupné zlepšování marží. Cílové ceny se obecně pohybují výrazně nad aktuálními úrovněmi, přičemž hlavním rizikem zůstává tlak na valuaci v případě zpomalení růstu.