Spotřebitelský sektor je jedním z nejcitlivějších segmentů na změny v chování zákazníků, cenové tlaky a investice do značek. Po několika letech zvýšené nejistoty spojené s pandemií, výkyvy cen komodit a zvýšenou konkurencí se mnohé velké potravinářské firmy snaží nalézt rovnováhu mezi dlouhodobou růstovou strategií a krátkodobou výkonností.

General Mills patří mezi ty společnosti, které investují do svého budoucího růstu, i když to znamená přijmout tlaky na ziskovost v krátkém časovém období. Tyto investice se zaměřují na obnovu organického růstu, inovace produktů a zpevnění distribučních kanálů, což je dnes klíčové pro dlouhodobou konkurenceschopnost i marže v segmentu baleného zboží.

Jaké bylo poslední čtvrtletí?

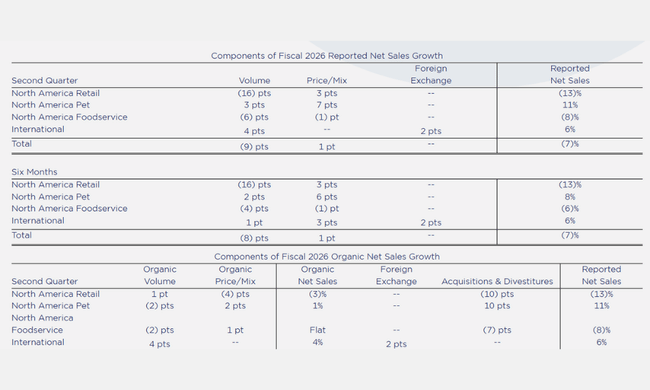

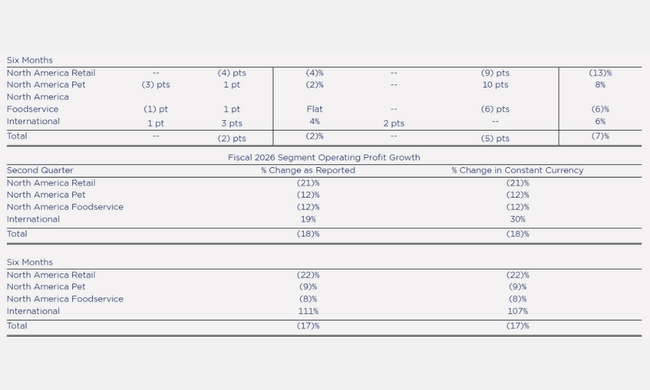

V druhém fiskálním čtvrtletí 2026 dosáhly čisté tržby $GIS 4,9 miliardy USD, což znamená meziroční pokles o 7 %. Zůstává však důležité rozlišovat mezi organickými tržbami a celkovými čísly ovlivněnými strukturálními změnami v portfoliu: čisté organické tržby byly pouze o 1 % nižší, což odráží skutečnou poptávku na trhu bez efektů divestitur a akvizic.

Ziskovost čelila výraznému tlaku. Hrubá marže se snížila o 210 bazických bodů na 34,8 % z tržeb, ovlivněná vyššími náklady vstupů a nepříznivými dopady tržních změn. Provozní zisk poklesl o 32 % na 728 milionů USD a provozní marže se propadla o 560 bazických bodů na 15,0 %. I po očištění o jednorázové položky (např. restrukturalizační náklady) zůstaly upravené hodnoty zisků nižší – upravený provozní zisk se snížil o 20 % na 848 milionů USD a jeho marže klesla na 17,4 %.

Čistý zisk dosáhl 413 milionů USD, což představuje pokles o 48 %, a zisk na akcii se propadl o 45 % na 0,78 USD. Po očištění o jednorázové položky se upravený EPS snížil o 21 % na 1,10 USD. Tento pokles byl výsledkem nižších provozních výkonů, nižších výnosů z joint ventures a vyšší efektivní daňové sazby, která byla částečně kompenzována nižším počtem akcií ve volném oběhu.

Komentář managementu

CEO Jeff Harmening ve svém komentáři uvedl, že tým pokračoval ve výkonné realizaci růstové strategie i v náročném prostředí, a to zejména díky investicím do „remarkability framework“ – komplexní iniciativy zaměřené na obnovu organického růstu skrze inovace produktů, silnější marketing a omnichannel distribuci. Management rovněž potvrdil, že investice se začaly pozitivně promítat do obnovy tržeb v některých kategoriích, zejména v retailových kanálech Severní Ameriky.

Harmening rovněž zdůraznil, že firma potvrzuje svůj celoroční výhled pro FY2026, což znamená důvěru v sílu strategie i přes krátkodobé poklesy ziskovosti. Tento postoj je v souladu s ambicí společnosti upřednostnit dlouhodobou výkonnost a tržní pozici nad krátkodobými finančními výsledky.

Výhled

Firma očekává, že přechodná investiční fáze skončí a poměr ceny a mixu se zlepší díky silnějšímu výkonu až v druhé polovině roku a v následujícím fiskálním období. To by mělo podpořit zlepšení marží i čistého výsledku bez nutnosti navyšovat cenové hladiny nad únosnou hranici pro spotřebitele.

Dlouhodobé výsledky

Pohled na delší časové období ukazuje, že se General Mills nachází v relativně stabilní, byť mírně klesající trajektorii tržeb. Celkové tržby za rok 2025 činily zhruba 19,49 miliardy USD, což představuje pokles o téměř 2 % oproti roku 2024. Tento pokles není dramatický a nachází se v rámci očekávaných fluktuací segmentu baleného zboží, který tradičně reaguje na změny cen surovin, chování spotřebitelů i konkurenci.

Hrubý zisk společnosti ve stejném období poklesl o téměř 3 %, což bylo ovlivněno vyššími náklady na vstupy i změnami v produktovém mixu. Provozní výsledek se snížil o zhruba 4 % a čistý zisk klesl o více než 8 %. Zisk na akcii (EPS) se propadl o více než 5 %, což částečně odráží i strategii investic a portfoliové změny v rámci divestitur.

Dlouhodobě ale firma pokračuje ve stabilní tvorbě cash flow a udržuje relativně silnou bilanci. EBITDA a EBIT vykazují menší kolísání a naznačují, že i přes krátkodobé fluktuace zůstává podnik schopný financovat investice, dividendy a případné zpětné odkupy akcií.

Akcionářská struktura

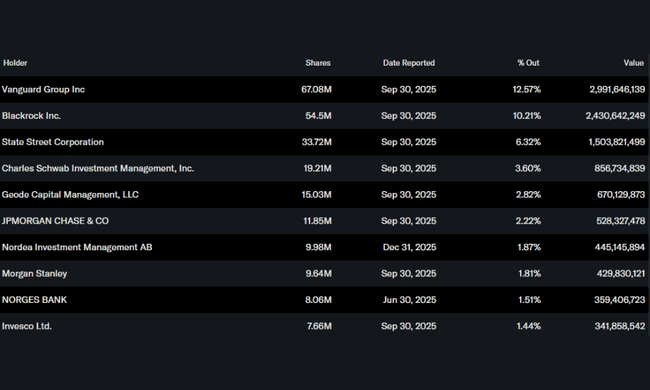

General Mills má silnou institucionální základnu investorů. Zhruba 86 % všech akcií je v držení institucí, přičemž největší podíly vlastní Vanguard (12,57 %), BlackRock (10,21 %), State Street (6,32 %) a Charles Schwab Investment Management (3,60 %).

Tato institucionální koncentrace vlastnictví často znamená, že investoři hodnotí společnost více optikou dlouhodobé stability než krátkodobých výkyvů, a preferují strategii, která může do budoucna přinést stabilní návratnost a ochranu proti cyklickým výkyvům.

Očekávání analytiků

Analytici přistupují k Nike s opatrným optimizmem, přičemž konsenzus pro FY2026 ukazuje, že trh očekává postupné zlepšení organického růstu tržeb a stabilizaci marží, jak investice do značky začnou generovat výsledky. Mnohé ratingy zůstávají na úrovni Buy / Overweight, přičemž průměrné cílové ceny se nachází nad trhem, což znamená, že trh stále věří ve střednědobý růst. Někteří analytici však upozorňují, že bez jasného zrychlení růstu v klíčových segmentech může být sentiment opatrný, zvláště pokud globální ekonomická nejistota přetrvá.