Wells Fargo patří mezi instituce, které si poslední roky prošly hlubší proměnou než většina amerického bankovního sektoru. Dlouhodobá regulatorní omezení, tlak na bilanci a nutnost zásadních interních změn z ní udělaly spíše defenzivní titul, u kterého investoři sledovali především stabilitu a schopnost „nezhoršit se“, nikoli dynamický růst. Banka tak po dlouhou dobu stála stranou hlavních růstových příběhů amerických financí.

Situace se však postupně mění. Odstranění klíčových omezení, normalizace řízení a návrat k aktivnějšímu využívání kapitálu posouvají Wells Fargo do jiné fáze cyklu. Z instituce, která se soustředila na nápravu minulosti, se znovu stává banka s ambicí růst, zlepšovat návratnost kapitálu a systematicky budovat hodnotu pro akcionáře. Právě v tomto kontextu je potřeba číst aktuální výsledky – ne jako izolovaný kvartál, ale jako další krok v přechodu od restrukturalizace k plnohodnotnému bankovnímu byznysu.

Jaké bylo poslední čtvrtletí?

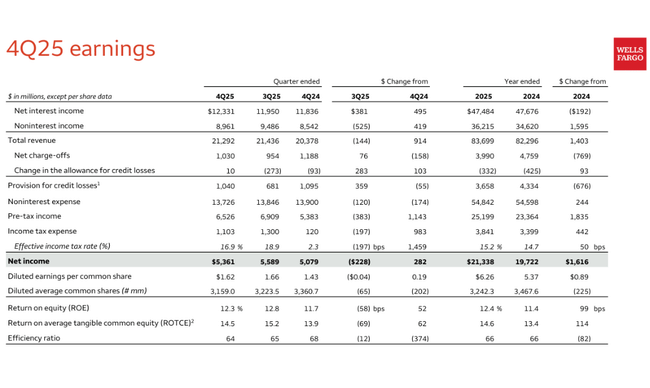

Wells Fargo $WFC vykázala za čtvrté čtvrtletí 2025 čistý zisk 5,4 miliardy USD, což odpovídá zisku na akcii 1,62 USD. Meziročně se jedná o zlepšení oproti 5,1 miliardy USD a 1,43 USD na akcii v Q4 2024. Po očištění o jednorázovou položku v podobě odstupného ve výši 612 milionů USD by zisk dosáhl 5,8 miliardy USD, respektive 1,76 USD na akcii, což potvrzuje solidní provozní výkonnost banky.

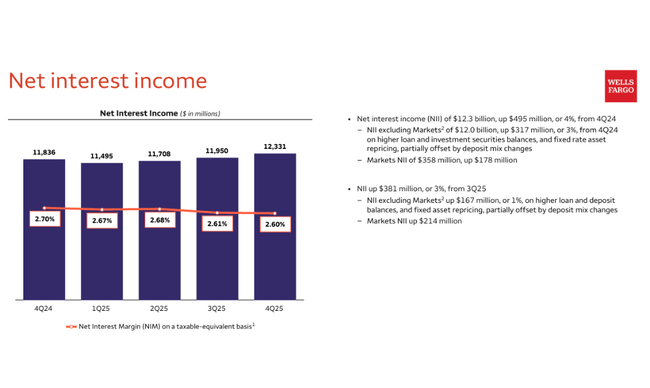

Celkové výnosy vzrostly meziročně o 4 % na 21,3 miliardy USD. Čistý úrokový výnos dosáhl 12,3 miliardy USD a meziročně se zvýšil o 4 %, a to zejména díky růstu objemu úvěrů, lepším výsledkům obchodních aktivit a přecenění fixně úročených aktiv. Neúrokové výnosy vzrostly o 5 %, přičemž pozitivní vliv měly zejména vyšší poplatky ve správě majetku, karetní poplatky a výnosy z hypotečního bankovnictví. Naopak výsledky rizikového kapitálu a investic byly slabší než v předchozím roce.

Na nákladové straně je patrná disciplína. Neúrokové náklady meziročně klesly o 1 % na 13,7 miliardy USD, což odráží nižší náklady na regulaci a pokračující efektivizační opatření. Efektivita banky se zlepšila, když efficiency ratio kleslo na 64 % z 68 % v Q4 2024. Tvorba opravných položek na úvěrové ztráty činila 1,04 miliardy USD a byla mírně nižší než před rokem, přičemž kvalita úvěrového portfolia zůstává stabilní.

Bilance banky rovněž potvrzuje návrat k růstu. Průměrný objem úvěrů dosáhl 956 miliard USD, což znamená meziroční nárůst o 5 %. Vklady vzrostly na 1,38 bilionu USD, meziročně o 2 %. Kapitálová přiměřenost CET1 dosáhla 10,6 %, což sice znamená mírný pokles oproti předchozímu roku, ale stále poskytuje dostatečný prostor pro návrat kapitálu akcionářům.

Komentář CEO

CEO Charlie Scharf označil rok 2025 za zlomový, zejména díky odstranění dlouhodobého limitu na velikost rozvahy ze strany Fedu a ukončení několika klíčových regulatorních opatření. Podle jeho slov se Wells Fargo podařilo dosáhnout cílové návratnosti hmotného kapitálu ROTCE na úrovni 15 % a banka si nyní stanovila ambicióznější střednědobý cíl 17–18 %.

Scharf zdůraznil, že meziročně vzrostl zisk na akcii o 17 %, poplatkové výnosy o 5 % a čisté úvěrové ztráty klesly o 16 %. Současně banka v roce 2025 vrátila akcionářům 23 miliard USD, z toho 18 miliard USD formou zpětných odkupů, a zvýšila dividendu o 13 %. Podle vedení se podařilo financovat významné investice do infrastruktury a růstu díky dlouhodobému snižování nákladové báze, která za posledních pět let klesla kumulativně o 15 miliard USD.

Výhled

Výhled do roku 2026 je poprvé po dlouhé době otevřeně růstový. Vedení banky očekává, že odstranění regulatorních omezení umožní dynamičtější expanzi úvěrů, zejména v komerčním a investičním bankovnictví. Růst by měl pokračovat také v oblasti spotřebitelských úvěrů, kde se pozitivně projevuje vyšší aktivita na kreditních kartách a návrat růstu v auto financování.

Banka zároveň počítá s dalším zlepšováním efektivity, i když tempo snižování nákladů už nebude tak výrazné jako v předchozích letech. Klíčovým cílem zůstává posun návratnosti kapitálu směrem k úrovním největších amerických bank, přičemž management otevřeně komunikuje ambici dostat se na ROTCE v pásmu 17–18 % v horizontu několika let.

Dlouhodobé výsledky

Dlouhodobá čísla ukazují, že Wells Fargo má za sebou velmi volatilní období, ze kterého se však postupně stabilizuje. Celkové výnosy v roce 2024 dosáhly 125,4 miliardy USD, což představuje meziroční růst o 8,7 %. O rok dříve vzrostly dokonce o 38 %, což však bylo zčásti ovlivněno jednorázovými faktory a návratem úrokových marží po prudkém růstu sazeb.

Provozní zisk v roce 2024 činil 23,4 miliardy USD, meziročně o 8 % více, zatímco čistý zisk dosáhl 19,7 miliardy USD. Ziskovost se tedy zlepšuje pomaleji než výnosy, což odráží tlak na náklady i konzervativní tvorbu rezerv. Přesto je patrný jasný trend normalizace – po výrazném propadu v roce 2022 se EPS postupně vrátilo na 5,43 USD v roce 2024, oproti 3,17 USD v roce 2022.

Důležitým strukturálním faktorem je dlouhodobé snižování počtu akcií. Průměrný počet akcií klesl z více než 4 miliard v roce 2021 na přibližně 3,43 miliardy v roce 2024, což významně podporuje růst zisku na akcii i návratnost kapitálu. EBITDA dosáhla v roce 2024 téměř 31 miliard USD, což potvrzuje solidní schopnost banky generovat hotovost i v náročnějších obdobích.

Akcionářská struktura

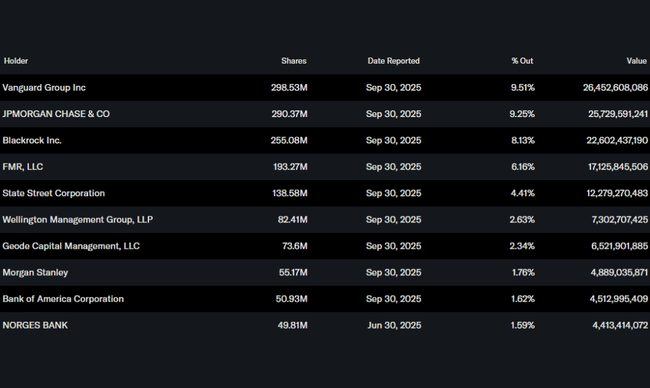

Akcionářská struktura Wells Fargo zůstává vysoce institucionální. Přibližně 79 % akcií drží institucionální investoři, zatímco podíl insiderů je zanedbatelný. Největším akcionářem je Vanguard Group s podílem 9,5 %, následovaný JPMorgan Chase s 9,3 % a BlackRockem s 8,1 %. Významný podíl drží také Fidelity prostřednictvím FMR. Tato struktura potvrzuje, že titul je vnímán jako dlouhodobá pozice pro velké institucionální investory spíše než spekulativní sázka.

Očekávání analytiků

Analytici se shodují, že rok 2026 by měl být pro Wells Fargo prvním plnohodnotným růstovým rokem po dlouhém období restrikcí. Očekává se pokračující růst zisku na akcii tažený kombinací úvěrové expanze, stabilních úrokových marží a agresivních zpětných odkupů akcií. Konsenzus počítá s dalším zlepšením návratnosti kapitálu a postupným přibližováním se k výkonnosti největších amerických bank.

Cílové ceny analytiků se v současnosti pohybují převážně nad aktuální tržní cenou, přičemž optimističtější scénáře počítají s tím, že trh začne Wells Fargo oceňovat spíše jako růstovou banku než jako restrukturalizační příběh. Klíčovým rizikem zůstává makroekonomické zpomalení a vývoj úvěrové kvality, nicméně základní scénář počítá s relativně stabilním prostředím a pokračujícím zlepšováním fundamentů.