Netflix vstupoval do závěru roku 2025 v mimořádně silné provozní kondici. Byznys těžil z kombinace růstu počtu předplatitelů, postupného zvyšování cen a rychle se rozvíjející reklamní vrstvy, která se z vedlejšího experimentu mění v plnohodnotný pilíř monetizace. Fundamentálně tedy firma přicházela do výsledkové sezony z pozice síly, s jasnou kontrolou nad maržemi i cash flow. Proč cena akcie klesá?

Reakce trhu ukázala, že samotná kvalita výsledků nestačí. Investory tentokrát mnohem více než kvartální čísla zajímalo strategické rozhodnutí – plánovaná akvizice Warner Bros. Discovery. Právě kombinace silných výsledků a zároveň výrazného zvýšení strategického i finančního rizika stojí za tím, že akcie po reportu klesaly.

Jaké bylo poslední čtvrtletí?

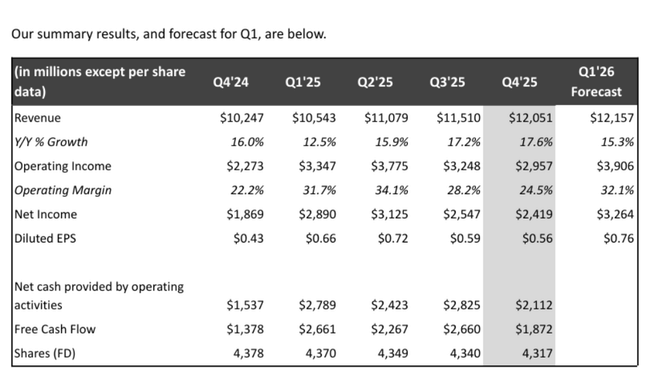

Čtvrté čtvrtletí roku 2025 potvrdilo, že jádro byznysu Netflixu $NFLX zůstává ve velmi dobré kondici. Tržby vzrostly meziročně o 18 % na 12,1 miliardy dolarů, což bylo mírně nad původním výhledem společnosti. Hlavním tahounem byl kombinovaný efekt růstu počtu placených členství, cenových úprav v klíčových regionech a rychle rostoucích reklamních příjmů. Netflix se během kvartálu dostal přes hranici 325 milionů placených účtů, což potvrzuje jeho globální měřítko i stále solidní akviziční schopnost.

Provozní zisk ve čtvrtém čtvrtletí dosáhl přibližně 3,25 miliardy dolarů a meziročně vzrostl o 30 %. Provozní marže se posunula na úroveň kolem 25 %, tedy výše, než s čím firma sama původně počítala. Čistý zisk dosáhl zhruba 2,4 miliardy dolarů a zředěný zisk na akcii činil 0,56 dolaru, což znamenalo meziroční růst přes 30 %. Pozitivní překvapení přinesly i provozní peněžní toky, když volné cash flow za celé čtvrtletí dosáhlo téměř 1,9 miliardy dolarů.

Ve druhé polovině roku 2025 sice celkové odsledované hodiny rostly jen o 2 %, ale sledovanost vlastních originálních titulů vzrostla o 9 %. To potvrzuje, že Netflix je stále schopen vytvářet obsah, který generuje hlubší vztah uživatelů k platformě a má vyšší dlouhodobou hodnotu než licencovaný katalog.

Výsledky za celý rok 2025

Celoroční čísla ukazují velmi konzistentní obrázek. Tržby za rok 2025 dosáhly 45,2 miliardy dolarů, což představuje meziroční růst o 16 %, respektive 17 % po očištění o kurzové vlivy. Provozní marže vzrostla na 29,5 %, tedy o téměř tři procentní body oproti roku 2024. Netflix tak jasně potvrdil, že dokáže kombinovat růst s expanzí profitability.

Výrazným pozitivem byl vývoj reklamního segmentu. Reklamní tržby vzrostly více než 2,5násobně a přesáhly 1,5 miliardy dolarů. Přestože se stále jedná o menší část celkových výnosů, dynamika tohoto segmentu je zásadní pro dlouhodobý investiční příběh, protože umožňuje další monetizaci uživatelské základny bez nutnosti agresivního zvyšování cen.

Za celý rok Netflix vygeneroval volné cash flow ve výši 9,5 miliardy dolarů, což je výrazný meziroční nárůst. Firma zároveň pokračovala v odkupu vlastních akcií, když jen ve čtvrtém čtvrtletí odkoupila akcie za 2,1 miliardy dolarů.

Výhled na rok 2026

Výhled na rok 2026 je z pohledu provozních metrik nadále velmi solidní. Management očekává tržby v rozmezí 50,7 až 51,7 miliardy dolarů, což implikuje meziroční růst o 12 až 14 %. Provozní marže by se měla dále zvýšit na zhruba 31,5 %, a to i přes započtení přibližně 275 milionů dolarů akvizičních nákladů souvisejících s Warner Bros.

Reklamní byznys by měl v roce 2026 zhruba zdvojnásobit tržby, což z něj dělá jeden z nejrychleji rostoucích segmentů celé společnosti. Volné cash flow by se mělo přiblížit hranici 11 miliard dolarů, což potvrzuje silnou schopnost Netflixu financovat jak investice do obsahu, tak případné strategické akvizice.

Akvizice Warner Bros. Discovery – klíčový zlom

Právě zde se dostáváme k hlavnímu důvodu negativní reakce trhu. Netflix oznámil, že akvizice Warner Bros. Discovery bude realizována jako čistě hotovostní transakce s cenou 27,75 dolaru za akcii WBD. Celková velikost transakce je mimořádná a vyžaduje masivní financování, včetně bridge úvěrů v objemu přes 40 miliard dolarů.

Z pohledu strategie dává spojení smysl – Netflix by získal rozsáhlý katalog IP, filmová a seriálová studia a HBO Max jako silnou značku. Z pohledu investorů ale roste riziko zadlužení, krátkodobého tlaku na cash flow a potenciálního zhoršení kapitálové disciplíny. Trh tak v daný moment začal více diskontovat rizika než oceňovat samotný strategický potenciál.

Dlouhodobé výsledky: proměna modelu v čase

Při pohledu na poslední čtyři roky je vývoj Netflixu výrazně nerovnoměrný, ale strategicky velmi konzistentní. Mezi lety 2021 a 2024 rostly tržby z přibližně 29,7 miliardy dolarů na téměř 39 miliard dolarů. Klíčovým rozdílem mezi jednotlivými roky však nebyl samotný růst, ale ziskovost.

Rok 2022 byl slabším obdobím, kdy se růst zpomalil a provozní zisk klesl vlivem vysokých investic do obsahu a tlaku na marže. V roce 2023 se firma stabilizovala, ale teprve rok 2024 přinesl výrazný zlom – provozní zisk vzrostl o více než 20 % a čistý zisk se zvýšil o zhruba 60 %. V roce 2025 pak Netflix tento trend dále akceleroval, když provozní zisk vzrostl téměř o 50 % a čistý zisk o více než 60 %.

Zásadní změnou je struktura výnosů. Netflix se posunul od modelu „růst za každou cenu“ k vysoce ziskové mediální platformě, která dokáže generovat stabilní a rostoucí cash flow. Právě tato změna způsobuje, že trh dnes reaguje citlivěji na jakékoli rozhodnutí, které by mohlo tuto disciplínu narušit – včetně velkých akvizic.

Akcionářská struktura

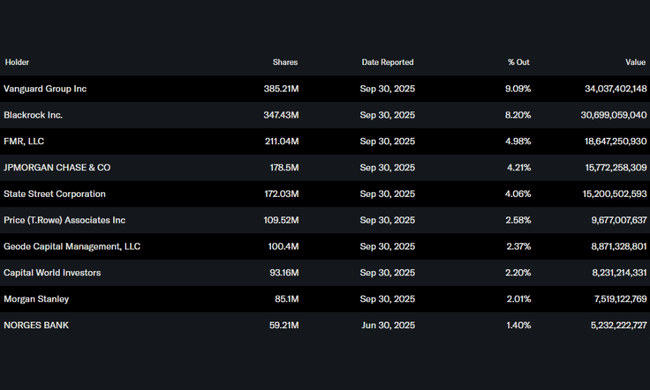

Akcionářská struktura Netflixu zůstává výrazně institucionální. Přibližně 80 % akcií drží institucionální investoři, což zvyšuje citlivost ceny akcie na změny ve strategii a rizikovém profilu firmy. Největšími akcionáři jsou Vanguard, BlackRock, Fidelity, JPMorgan a State Street, tedy dlouhodobě orientovaní investoři, kteří kladou důraz na kapitálovou disciplínu a návratnost investic.

Očekávání analytiků

Konsenzus analytiků se po výsledcích posunul do opatrnější roviny. Většina analytiků pozitivně hodnotí provozní výkon, růst marží a sílu cash flow, zároveň však upozorňuje na zvýšené finanční riziko spojené s akvizicí Warner Bros. Cílové ceny se začaly více rozcházet – optimističtější scénáře pracují s výrazným dlouhodobým synergetickým efektem akvizice, konzervativnější analytici však diskontují vyšší zadlužení a integrační nejistotu.

Lol…slusnej vyplach. Asi to dnes lehce naredim, protoze tohle nedava vubec smysl