Vstup Czechoslovak Group na burzu nebyl jen jednou z mnoha primárních nabídek akcií. Šlo o událost, která symbolicky i fakticky posunula český kapitálový trh do nové fáze. Poprvé v novodobé historii se totiž na veřejném trhu objevila firma, jejíž hodnota se okamžitě zařadila mezi nejvyšší v celé střední Evropě a která svým zaměřením reflektuje jednu z nejzásadnějších proměn současné geopolitiky: návrat tvrdé bezpečnosti jako ekonomického tématu.

IPO CSG ukázalo, že obranný průmysl už investoři nevnímají jako okrajový či cyklický sektor. Naopak – stal se strukturální součástí dlouhodobých investičních portfolií, podobně jako energetika nebo infrastruktura. Prudký růst ceny akcií po zahájení obchodování a masivní převis poptávky nad nabídkou potvrdily, že trh byl na podobný titul připravený.

Co CSG skutečně je?

CSG není start-up, technologický příběh ani spekulace na budoucí průlom. Jde o vysoce kapitálově náročný, průmyslový konglomerát, jehož byznys stojí na fyzické výrobě, dlouhodobých kontraktech a státních rozpočtech. Právě to ji odlišuje od velké části titulů, které v posledních letech dominovaly burzám.

Skupina působí napříč obranným ekosystémem:

výroba munice a munice velkých ráží

obrněná a logistická vojenská technika

modernizace, servis a prodlužování životnosti zbraňových systémů

specializované průmyslové komponenty

Klíčové je, že CSG neprodává jednorázový produkt, ale podílí se na celém životním cyklu vojenské techniky. To znamená opakované zakázky, servisní smlouvy a stabilní cash flow i mimo fáze akutního přezbrojování.

IPO: signál, že obrana je „nový mainstream“

Zájem investorů o IPO byl extrémní. Emise byla podle dostupných informací několikanásobně přeupsaná během minut, což je u průmyslového titulu tohoto typu výjimečné. Trh tím dal jasně najevo, že obranný sektor dnes považuje za dlouhodobě perspektivní, nikoli za dočasnou sázku na konflikt.

Z hlediska tržní kapitalizace se CSG okamžitě dostala před ČEZ $CEZ.PR , což má i silný symbolický rozměr. Energetika, která byla desítky let páteří českého kapitálového trhu, byla poprvé zastíněna firmou reprezentující bezpečnostní průmysl. To odráží posun priorit celé Evropy.

Michal Strnad: vlastník, který zůstává u kormidla

Většinový podíl ve firmě si i po IPO zachoval Michal Strnad. To z CSG činí typický příklad firmy, kde burza slouží primárně k financování růstu a zviditelnění, nikoli ke ztrátě kontroly.

Z investorského pohledu má tato struktura několik důsledků. Pozitivem je rychlost rozhodování a jasná strategie. Negativem je menší vliv minoritních akcionářů a vyšší závislost na jedné osobnosti. Trh však zatím dává najevo, že Strnadův track record považuje za konkurenční výhodu, nikoli za riziko.

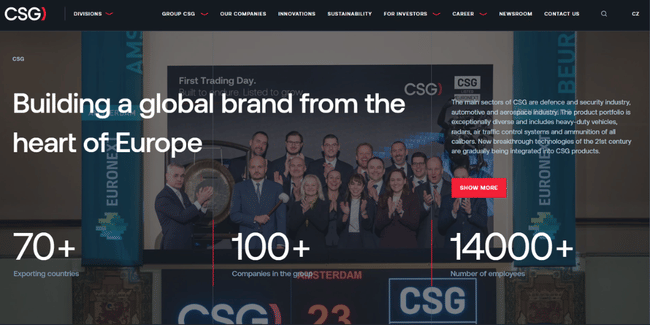

Čísla, na kterých celý příběh stojí

Akcie Czechoslovak Group vstoupily na burzu Euronext Amsterdam s upisovací cenou 25 eur za akcii. Už první obchodní den ale trh ukázal, jak silný byl hlad investorů – titul otevřel na úrovni zhruba 32 eur, tedy přibližně o 28 % výše oproti IPO ceně. V Praze, kde se akcie začaly obchodovat na trhu Free Market, se první obchody pohybovaly kolem 850 Kč, což znamenalo dokonce více než 40% prémii vůči primárnímu úpisu.

Při této ceně se tržní kapitalizace CSG vyšplhala přibližně na 33 miliard eur, tedy zhruba 800 miliard korun. To je klíčový moment: firma se tímto oceněním dostala nad ČEZ, jehož hodnota je přibližně o 140 miliard korun nižší, a CSG se tak stala nejhodnotnější českou společností podle tržní kapitalizace. Aby se skupina dostala na symbolický bilion korun, musela by se cena akcie pohybovat zhruba kolem 42 eur.

Proč je z Michala Strnada nejbohatší Čech

Zakladatel a majoritní vlastník Michal Strnad si po IPO ponechal zhruba 85% podíl ve skupině, což představuje přibližně 847 milionů akcií. Při aktuální tržní ceně to znamená majetek ve výši přibližně 654 miliard korun jen v akciích CSG.

K tomu je potřeba připočítat hotovost získanou prodejem části akcií v rámci IPO, která činila zhruba 74 miliard korun. Celková hodnota Strnadova majetku se tak pohybuje okolo 720–730 miliard korun, čímž se dostává výrazně nad Renatu Kellnerovou, jejíž majetek Bloomberg dlouhodobě odhaduje kolem 370–380 miliard korun.

Valuace: proč investoři ochotně platí prémii

Z pohledu ocenění se CSG po IPO nejeví jako „levný titul“, ale ani jako extrémně natažený příběh. Podle srovnání na úrovni EV/EBITDA se akcie i po růstu stále obchodují přibližně o 30–35 % níže než Rheinmetall, který je považován za evropského lídra obranného průmyslu. Právě tato mezera je pro investory klíčová — trh tím naznačuje, že část budoucího růstu ještě není plně započítaná, zejména pokud CSG dokáže dlouhodobě udržet vysoké marže a tempo zakázek.

Kde CSG stojí dnes

Z hlediska konkurence se Czechoslovak Group odlišuje především rychlostí, výrobní flexibilitou a zaměřením na objem, nikoli na špičkově sofistikované systémy. Oproti gigantům typu Rheinmetall $RHM.DE či BAE Systems $BA.L není zatížena dlouhodobými státními programy s pevnými maržemi a složitou regulatorikou. Díky tomu dokáže rychle navyšovat kapacity, reagovat na akutní poptávku po munici, opravách a modernizacích techniky a pružně měnit výrobní mix podle geopolitické situace.

Zatímco západoevropští hráči těží hlavně ze stability a technologické hloubky, CSG stojí na průmyslové škále a operativnosti. Právě to je v současném prostředí masivního přezbrojování klíčová výhoda. Ve srovnání s technologicky silnými, ale objemově omezenějšími firmami, jako je Saab, nabízí CSG armádám to, co dnes často chybí nejvíc: rychle dostupnou produkci ve velkých sériích za konkurenceschopnou cenu.

Pro investory z toho plyne jasný závěr: CSG není přímou kopií žádného ze západních obranných lídrů, ale specifickým typem obranné investice s vyšší citlivostí na geopolitiku a sentiment, zároveň však s větším růstovým potenciálem v cyklech zvýšených vojenských výdajů. Právě tato kombinace z ní dělá titul, který se může dál přibližovat valuacím zavedených konkurentů, aniž by s nimi soupeřil na stejném hřišti.

Geopolitika: strukturální vítr v zádech, ne jednorázový impuls

Zásadní otázkou investorů je, zda je současná poptávka po obranné technice udržitelná. Odpověď leží v rozpočtech. Evropské státy nejen zvyšují výdaje na obranu, ale přepisují dlouhodobé obranné strategie. Jde o proces na dekády, nikoli na roky.

Ano, případné uklidnění konfliktů může krátkodobě zasáhnout sentiment. Strukturálně ale Evropa zůstává v režimu přezbrojování a budování kapacit. To je prostředí, ve kterém firmy typu CSG historicky prosperují.

Co bude trh sledovat v dalších kvartálech

Po euforii z IPO přichází fáze, kdy investory budou zajímat tvrdá čísla:

tempo růstu backlogu zakázek

schopnost navyšovat výrobu bez tlaku na marže

expanze do USA a mimoevropských trhů

práce s kapitálem získaným z burzy

Zásadní bude také vývoj free floatu a likvidity akcií. Vyšší obchodovatelnost by mohla otevřít dveře velkým institucionálním fondům, které zatím kvůli objemům zůstávají stranou.