UnitedHealth Group vstupuje do roku 2026 z pozice objemově nejsilnější zdravotní pojišťovny na světě, ale poslední kvartální výsledky jasně ukazují, že velikost sama o sobě už nestačí. Rok 2025 přinesl dvouciferný růst tržeb a solidní cash flow, zároveň však odhalil strukturální problém v podobě prudkého nárůstu zdravotních nákladů, tlaku regulace a viditelného oslabení ziskovosti klíčových segmentů. Právě tento rozpor mezi růstem objemu a erozí marží je hlavním důvodem, proč investoři reagují nervózně.

Trh navíc vnímá rok 2026 jako přechodové období. Ačkoli vedení hovoří o „disciplinovanějších operacích“ a restartu, výhled naznačuje, že návrat ke staré úrovni profitability nebude rychlý ani bezbolestný. UnitedHealth tak zůstává kvalitním byznysem, ale s vyšší mírou nejistoty, než na jakou byli investoři v minulých letech zvyklí.

Jaké bylo poslední čtvrtletí?

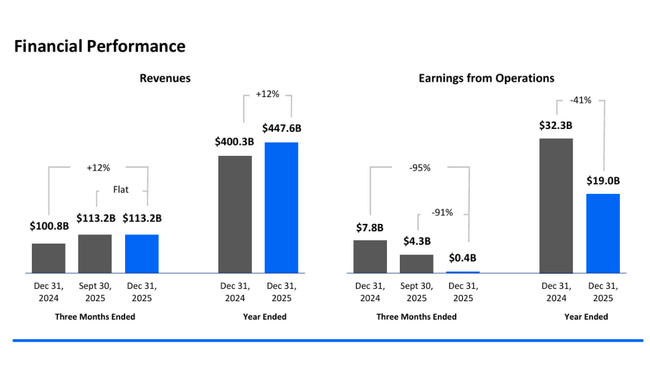

Čtvrté čtvrtletí roku 2025 bylo pro UnitedHealth Group $UNH z hlediska ziskovosti nejslabším kvartálem za několik let, přestože tržby zůstaly vysoké. Tržby ve čtvrtletí dosáhly přibližně 113,2 miliardy USD, což znamenalo meziroční růst o zhruba 12 %, tažený především pokračujícím růstem počtu pojištěnců v segmentech Medicare a Community & State a objemovým růstem v Optum Rx. Na úrovni výnosů tak firma nečelí problému poptávky, ale nákladové struktury.

Provozní zisk ve čtvrtém čtvrtletí se však propadl na pouhých 0,4 miliardy USD, oproti 4,3 miliardy USD ve stejném období předchozího roku. Hlavním důvodem byl jednorázový náklad ve výši 1,6 miliardy USD po zdanění, který zahrnoval finální náklady spojené s kybernetickým útokem, restrukturalizací portfolia, odchody z nerentabilních aktivit a revizí ztrátových pojistných kontraktů. Po zahrnutí těchto položek činil reportovaný zisk na akcii pouze 0,01 USD, což je extrémní propad oproti historickému standardu společnosti.

Na očištěné bázi dosáhl zisk na akcii 2,11 USD, což lépe odráží běžnou výkonnost byznysu, ale i tento údaj zaostal za tím, na co byli investoři u UnitedHealth dlouhodobě zvyklí. Klíčovým negativním faktorem zůstává medical care ratio, které na upravené bázi vzrostlo na 88,9 %, zatímco o rok dříve činilo 85,5 %. Tento nárůst o 340 bazických bodů znamená výrazné zhoršení profitabilní páky – z každého dolaru pojistného je dnes spotřebováno podstatně více prostředků na samotnou zdravotní péči.

Provozní nákladová míra dosáhla 12,9 % na upravené bázi a zůstala meziročně zhruba stabilní, což naznačuje, že problém neleží v administrativních nákladech, ale v samotné ceně poskytované péče. Cash flow z provozní činnosti ve čtvrtletí zůstalo solidní, nicméně jeho struktura byla ovlivněna časováním plateb, které by za normálních okolností spadaly až do roku 2026.

Výhled na rok 2026

Výhled na rok 2026 je na první pohled solidní, ale při detailnějším čtení spíše defenzivní. Společnost očekává tržby vyšší než 439 miliard USD, což by znamenalo pouze nízký jednociferný růst oproti roku 2025. Provozní zisk by měl přesáhnout 24 miliard USD a upravený zisk na akcii má být vyšší než 17,75 USD, přičemž spodní hranice reportovaného EPS je 17,10 USD.

Klíčové je, že tento výhled již plně reflektuje vyšší zdravotní náklady, dopady Inflation Reduction Act, nižší financování Medicare ze strany CMS a pokračující tlak na marže v segmentu UnitedHealthcare. Jinými slovy: vedení otevřeně přiznává, že návrat ke starým maržím z let 2021–2023 není realistický.

Pozitivním signálem je snaha o cenovou disciplínu a přecenění pojistných produktů, nicméně tyto kroky se projeví se zpožděním. Rok 2026 tak bude spíše rokem stabilizace než akcelerace růstu.

Komentář vedení

CEO Stephen Hemsley označil rok 2025 za zlomový v tom smyslu, že firma „čelila problémům přímo“ a provedla bolestivé, ale nutné kroky. Zdůraznil především reorganizaci Optumu, výměnu managementu a návrat k integrované hodnotové péči. Podle vedení je právě druhá polovina roku 2025 základem pro udržitelnější růst v dalších letech.

Zároveň ale vedení nepůsobí přehnaně optimisticky. Jazyk komunikace je opatrný, důraz je kladen na disciplínu, transparentnost a řízení nákladů, nikoli na expanzi nebo agresivní růst. To samo o sobě vysvětluje, proč trh po výsledcích reagoval zdrženlivě.

Dlouhodobé výsledky

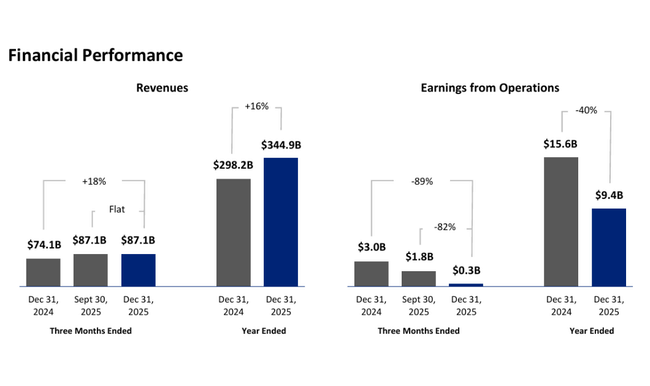

Při pohledu na dlouhodobý vývoj UnitedHealth Group je patrné, že společnost v posledních čtyřech letech dramaticky navýšila svůj rozsah, ale rok 2024 znamenal zlom v kvalitě tohoto růstu. Tržby vzrostly z 287,6 miliardy USD v roce 2021 na 324,2 miliardy USD v roce 2022, dále na 371,6 miliardy USD v roce 2023 a v roce 2024 dosáhly 400,3 miliardy USD, což představuje kumulativní růst o více než 39 % za tři roky. Tento růst byl tažen kombinací akvizic, demografických trendů a expanze veřejných zdravotních programů.

Nákladová stránka však rostla ještě rychleji. Náklady na tržby se zvýšily z 217,9 miliardy USD v roce 2021 na 244,5 miliardy USD v roce 2022, 280,7 miliardy USD v roce 2023 a až na 310,9 miliardy USD v roce 2024. V roce 2024 tak meziročně vzrostly o téměř 11 %, zatímco tržby rostly pouze o 7,7 %. To vedlo k poklesu hrubého zisku na 89,4 miliardy USD, což znamenalo meziroční pokles o 1,7 %, první reálný propad hrubé ziskovosti po letech expanze.

Provozní zisk v roce 2024 stagnoval a dosáhl 32,3 miliardy USD, prakticky beze změny oproti roku 2023, přestože tržby výrazně rostly. To jasně ukazuje ztrátu provozní páky. Ještě výraznější zhoršení je vidět na úrovni čistého zisku, který v roce 2024 klesl na 14,4 miliardy USD z 22,4 miliardy USD v roce 2023, tedy propad o více než 35 %. Zisk na akcii se snížil z 24,12 USD na 15,64 USD, což je zásadní změna profilu výnosnosti celé skupiny.

EBITDA se v roce 2024 snížila na 28,1 miliardy USD, což představuje meziroční pokles o téměř 23 %, zatímco v letech 2021–2023 rostla dvouciferným tempem. Tento vývoj potvrzuje, že UnitedHealth vstoupil do fáze, kdy růst objemu již automaticky neznamená růst zisku, a klíčovým tématem se stává schopnost kontrolovat zdravotní náklady a přizpůsobit pricing regulatornímu prostředí.

Akcionářská struktura

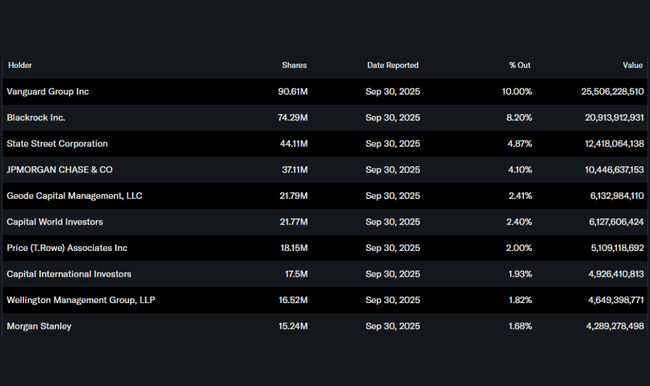

UnitedHealth má stabilní institucionální základnu. Instituce drží zhruba 84 % akcií, přičemž největšími akcionáři jsou Vanguard (10,0 %), BlackRock (8,2 %) a State Street (4,9 %). Insider ownership zůstává nízký, což je u takto velké společnosti standardní.