Výsledky AT&T za čtvrté čtvrtletí 2025 potvrdily, že firma má svůj byznys pod kontrolou a dokáže dlouhodobě generovat stabilní hotovost. Zároveň ale ukázaly, proč trh reaguje spíše opatrně. Čísla nejsou slabá, ale nepřinášejí žádný zlomový moment, který by změnil investiční příběh titulu. AT&T zůstává především defenzivní sázkou na cash flow a dividendu, nikoli růstovou akcií.

Investoři dnes u AT&T nehledají překvapení v tržbách ani růst marží. Sledují, zda firma dokáže dlouhodobě držet provozní stabilitu, zlepšovat kapitálovou strukturu a zároveň investovat do klíčových oblastí, jako jsou mobilní služby a optická síť. Právě v tomto kontextu je potřeba číst výsledky za Q4 i výhled na další roky.

Jaké bylo poslední čtvrtletí?

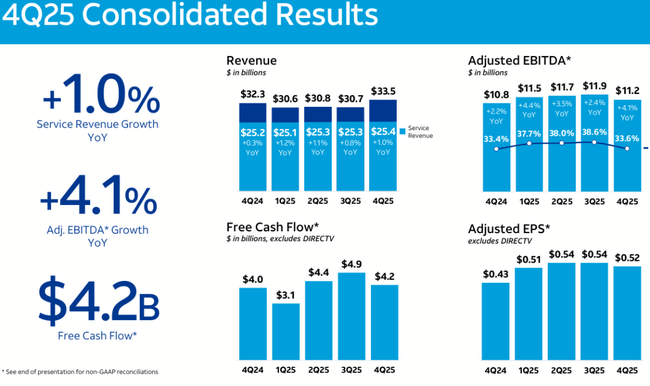

Čtvrté čtvrtletí 2025 potvrdilo pokračující trend nízkého růstu tržeb, ale solidního provozního výkonu. Celkové tržby dosáhly 32,3 mld. USD, což představuje meziroční růst o 0,3 %. Na úrovni celku jde o velmi omezenou dynamiku, nicméně pozitivní signál přichází z jádra byznysu. Service revenue vzrostly o 1,0 % YoY, což ukazuje, že hlavní telekomunikační služby si udržují mírně rostoucí trajektorii.

Provozní výkonnost byla silnější než růst tržeb. Adjusted EBITDA ve Q4 činila 10,9 mld. USD, což znamená meziroční růst o 4,1 %. EBITDA marže dosáhla 33,6 %, tedy mírně nad úrovní Q4 2024, i když výrazně pod sezonně silným třetím kvartálem. To potvrzuje, že AT&T $T dokáže držet nákladovou disciplínu, ale bez výrazného pákového efektu na maržích.

Na úrovni zisku firma vykázala čistý zisk 4,16 mld. USD. Adjusted EPS dosáhl 0,52 USD, což je znatelné zlepšení oproti 0,43 USD v Q4 2024, ale zároveň mírné zpomalení oproti Q3 2025. Ziskovost tak zůstává stabilní, nikoli akcelerující.

Z pohledu hotovosti byl kvartál solidní. Free cash flow činilo 4,2 mld. USD, což sice znamená pokles oproti silnému třetímu kvartálu, ale v kontextu celého roku potvrzuje schopnost firmy generovat hotovost i při vysokých investicích.

Hlavní body Q4 2025:

Tržby 32,3 mld. USD, +0,3 % YoY

Service revenue +1,0 % YoY

Adjusted EBITDA 10,9 mld. USD, +4,1 % YoY

EBITDA marže 33,6 %

Free cash flow 4,2 mld. USD

Adjusted EPS 0,52 USD (vs. 0,43 USD YoY)

Segmentový pohled: kde AT&T drží tempo a kde ztrácí

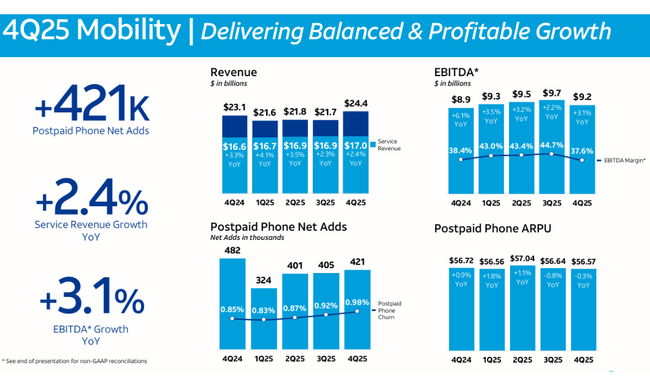

Mobilní segment zůstává hlavním pilířem stability. Postpaid phone net adds dosáhly +421 tisíc, což je solidní výsledek v silně konkurenčním prostředí. Postpaid ARPU vzrostlo na 56,72 USD (+0,9 % YoY), což ukazuje na dobrou retenci zákazníků. Service revenue v mobilním segmentu rostly o 2,4 % YoY a EBITDA o 3,1 % YoY, což potvrzuje vyvážený, ziskový růst.

Velmi silně se nadále vyvíjí optická infrastruktura. AT&T Fiber přidalo ve Q4 283 tisíc zákazníků, zatímco Internet Air získal dalších 221 tisíc. Fiber revenue vzrostly o 13,6 % YoY a Fiber ARPU dosáhlo 72,87 USD, což je výrazně nad úrovní klasického broadbandu. Zásadní je také růst konvergenční míry na 42 %, což znamená, že stále více zákazníků využívá více služeb AT&T současně a zvyšuje se jejich dlouhodobá hodnota.

Naopak Business Wireline zůstává slabým článkem. EBITDA v tomto segmentu klesla o 6,7 % YoY, což odráží strukturální útlum tradičních podnikových konektivit. Růst fiber a advanced connectivity sice část poklesu tlumí, ale trend zůstává negativní.

Komentář managementu

Vedení zdůrazňuje vyvážený růst, stabilitu a disciplínu v alokaci kapitálu. Strategickými prioritami zůstávají mobilní služby, optika a konvergence zákazníků napříč portfoliem.

Z komunikace je patrné, že AT&T si neklade za cíl agresivní expanzi. Místo toho se soustředí na maximalizaci hodnoty stávající infrastruktury, udržení kvalitní sítě a postupné zlepšování finanční flexibility. Tento konzervativní přístup je klíčovým důvodem, proč je titul vnímán spíše jako defenzivní investice než růstový příběh.

Výhled

Výhled na roky 2026 až 2028 potvrzuje stabilní, ale omezenou růstovou trajektorii. Management očekává růst service revenue v low-single-digit pásmu ročně, tedy bez výrazné akcelerace. Adjusted EBITDA by měla v roce 2026 růst o 5 % a více, s postupným zlepšováním směrem k 5 %+ do roku 2028.

Kapitálové investice mají zůstat v rozmezí 23–24 mld. USD ročně, což znamená pokračující investice do sítě bez dramatického navýšení. Klíčovým bodem výhledu je free cash flow, které má dosáhnout 18+ mld. USD v roce 2026, 19+ mld. USD v roce 2027 a 21+ mld. USD v roce 2028. To je zásadní pro udržitelnost dividendy i snižování dluhu.

Na úrovni zisku firma očekává adjusted EPS 2,25–2,35 USD v roce 2026 a dvouciferný tříletý CAGR do roku 2028, což naznačuje spíše postupné zlepšování než skokový růst.

Dlouhodobé výsledky

Dlouhodobý pohled ukazuje firmu, která prošla bolestivou restrukturalizací a nyní se nachází ve fázi normalizace. Tržby v roce 2025 dosáhly 125,6 mld. USD, což představuje meziroční růst o 2,7 % po stagnujícím roce 2024. To potvrzuje, že AT&T operuje v prostředí s velmi omezeným strukturálním růstem.

Na úrovni provozního zisku je patrná stabilita. Operating income činil 24,2 mld. USD, prakticky beze změny oproti předchozímu roku. EBITDA vzrostla na 53,2 mld. USD (+20,9 % YoY), což odráží kombinaci provozní disciplíny a normalizace po předchozích mimořádných položkách.

Nejviditelnější zlepšení přišlo na spodní linii. Čistý zisk vzrostl na 21,9 mld. USD, téměř dvojnásobek oproti roku 2024, a EPS dosáhl 3,04 USD (+104 % YoY). Tento skok je však potřeba číst jako návrat k normálu po slabších letech, nikoli jako nový růstový trend.

Počet akcií v oběhu zůstává stabilní, což znamená, že změny EPS skutečně odrážejí vývoj ziskovosti. AT&T tak dlouhodobě potvrzuje profil firmy, která maximalizuje hodnotu skrze cash flow, nikoli skrze růst tržeb.

Novinky

V průběhu roku AT&T pokračovalo v rozšiřování optické sítě, zvyšování konvergenční míry a postupném snižování zadlužení. Firma se vyhýbá velkým akvizicím a zůstává konzervativní v kapitálové politice, což podporuje stabilitu, ale zároveň omezuje potenciál rychlejší expanze.

Akcionářská struktura

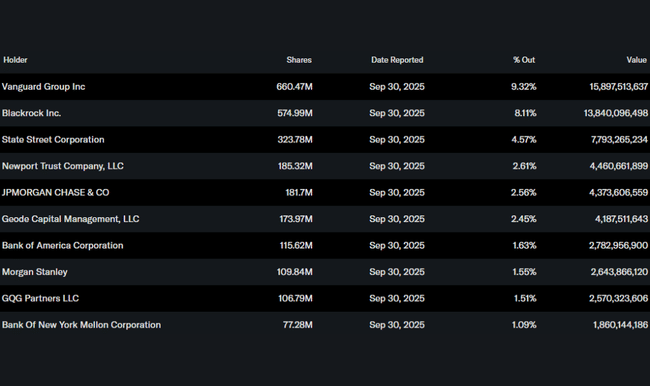

Akcionářská struktura je silně institucionální. Instituce drží zhruba 67 % akcií, přičemž největšími akcionáři jsou Vanguard (9,3 %), BlackRock (8,1 %) a State Street (4,6 %). Nízký insiderský podíl odpovídá zralé fázi firmy a dlouhodobému charakteru investiční báze.

Očekávání analytiků

Analytický konsenzus zůstává opatrný, ale stabilní. AT&T je vnímáno jako defenzivní titul s atraktivním dividendovým výnosem a předvídatelným cash flow. Analytici oceňují zlepšení kapitálové struktury a stabilizaci výsledků, zároveň však upozorňují na omezený růstový potenciál a citlivost na makroekonomické podmínky. Reakce trhu po výsledcích tak odpovídá realitě – AT&T doručuje to, co slibuje, ale nepřináší důvod pro přecenění směrem vzhůru.