SoFi doručila výsledky za čtvrté čtvrtletí 2025 ve velmi silném růstovém módu: poprvé v historii překonala hranici 1 miliardy dolarů kvartálních tržeb a zároveň udržela pokračující GAAP ziskovost. Na papíře to vypadá jako učebnicová kombinace růstu a profitability, kterou trh u fintechů obvykle odměňuje.

Jenže právě u SoFi se po takto výrazném sprintu často láme narativ: investoři chtějí jasně vidět, jak se rekordní růst překlápí do stabilně vyšší marže, jaké bude tempo monetizace „one-stop shopu“ mimo úvěry, a co reálně znamená poslední krok směrem ke kryptu a blockchainu v kontextu regulace, nákladů a řízení rizik. Proto může být reakce trhu i při silných číslech „smíšená“ – ne kvůli tomu, co se stalo, ale kvůli tomu, co z toho má být udržitelné.

Jaké bylo poslední čtvrtletí?

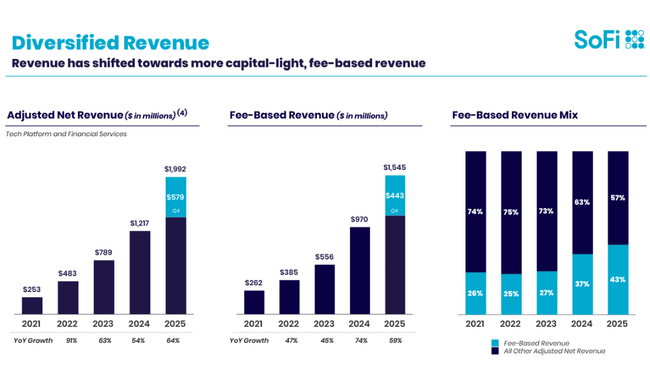

Čtvrtletí skončilo pro SoFi $SOFI rekordem na úrovni výnosů i provozní výkonnosti. Celkové GAAP net revenue dosáhly 1,025 mld. USD, což znamenalo meziroční růst o 40 % z 734 mil. USD. Na „očištěné“ bázi firma uvedla adjusted net revenue 1,013 mld. USD, tedy +37 % meziročně. To je důležité nejen symbolicky kvůli překonání miliardové mety, ale hlavně proto, že růst není postavený jen na jedné noze: firma explicitně zmiňuje posilování fee-based složky a škálování produktového ekosystému.

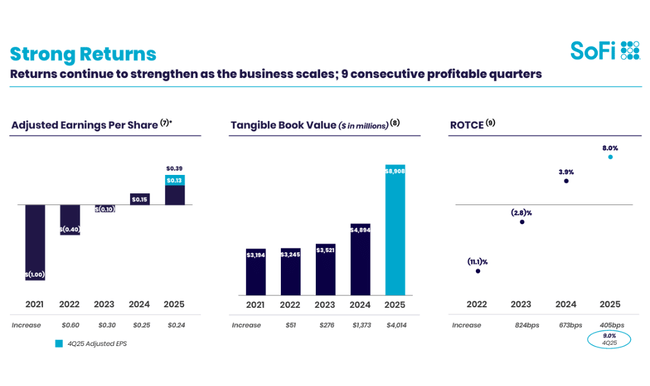

Ziskovost se přitom posunula do jiné ligy. Upravená EBITDA (Adjusted EBITDA) vyskočila na rekordních 318 mil. USD, což je +60 % meziročně, a odpovídá to upravené EBITDA marži 31 %. GAAP čistý zisk dosáhl 174 mil. USD a zředěný EPS 0,13 USD. Firma zároveň zdůrazňuje, že jde už o deváté po sobě jdoucí čtvrtletí GAAP profitability, což je u byznysu, který donedávna „kupoval růst“, klíčový signál o stabilizaci jednotkové ekonomiky a nákladové disciplíně.

Silný je i „engine“ v podobě čistého úrokového výnosu a financování. Net interest income byl 617 mil. USD (+31 % meziročně). Net interest margin činil 5,72 % (meziročně -19 bps z 5,91 %), což SoFi vysvětluje zejména mixem – relativně více objemů se posouvá z vysoce výnosných osobních půjček směrem k hypotékám a studentským půjčkám. Současně firma popisuje výrazné zlepšení na straně nákladů financování: průměrná sazba placená na depozitech byla o 181 bps nižší než u warehouse financování, což management překládá do cca 680 mil. USD annualizovaných úspor úrokových nákladů. V praxi jde o to, že bankovní bilance a depozitní báze začínají fungovat jako reálná konkurenční výhoda, ne jen „regulatorní kostým“.

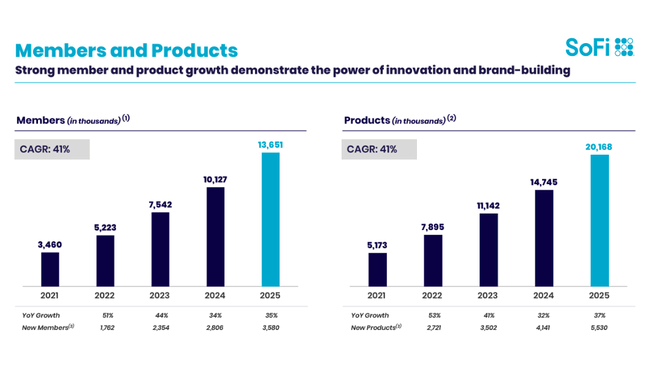

Operativně SoFi přidala rekordní 1,027 mil. nových členů během jediného kvartálu a dostala se na 13,7 mil. členů (+35 % meziročně). Ještě důležitější je produktová hloubka: ve čtvrtletí přibylo 1,6 mil. produktů a celkový počet produktů dosáhl 20,2 mil. (+37 % meziročně). Management navíc zdůrazňuje kvalitu cross-sellu: 40 % nově otevřených produktů pocházelo od existujících členů, a to s meziročním zlepšením o téměř 7 procentních bodů. To je přesně ten mechanismus, který má z „one-stop shopu“ udělat dlouhodobě efektivní růstový stroj – levnější akvizice, vyšší LTV a lepší marže.

Komentář CEO

Anthony Noto staví výsledkový příběh na třech pilířích: škálování platformy, zrychlující produktový ekosystém a posun do „další fáze“ finančních služeb. V jeho interpretaci je čtvrtletí přelomové hlavně tím, že SoFi poprvé překročila 1 miliardu dolarů kvartálních výnosů, zároveň přidala 1 milion členů za kvartál a navýšila produktovou bázi o rekordních 1,6 milionu. To jsou metriky, které mají dokazovat, že model „one-stop shop“ skutečně funguje – lidé nepřicházejí jen pro jednu věc, ale postupně si uvnitř ekosystému berou další produkty.

Druhá rovina jeho komentáře je strategičtější: Noto explicitně zdůrazňuje „crypto a blockchain innovation“ s tím, že SoFi chce být v kryptu a tokenizovaných tocích „bank-grade“ hráč – tedy kombinovat inovaci s bezpečností a stabilitou národní bankovní licence. CEO to rámuje jako snahu „vést další fázi finančních služeb“, což je ambiciózní narrativ, ale zároveň to pro investory automaticky otevírá otázky: jaké budou regulatorní a compliance náklady, jaká je návratnost investic a jak rychle se tyto iniciativy promítnou do fee-based výnosů.

Výhled

Co lze z kvartálu a komentáře managementu vyčíst poměrně jasně, jsou hlavní proměnné, které bude trh v roce 2026 oceňovat. Zaprvé tempo růstu fee-based revenue: ve 4Q dosáhlo 443 mil. USD (+53 % meziročně) a firma ho prezentuje jako strukturální motor diverzifikace mimo čistě úvěrový cyklus. Zadruhé stabilita NIM a kvalita zakázek: SoFi říká, že kreditní výkon je v rámci očekávání a u osobních půjček se charge-offs meziročně zlepšily o 57 bps. Zatřetí kapitalizace a návratnost kapitálu: firma uvedla, že vlastní kapitál vzrostl v kvartálu o 1,7 mld. USD na 10,5 mld. USD a že to zahrnuje 1,5 mld. USD nového kapitálu – a to trh často vnímá citlivě, protože vyšší kapitál zlepšuje bezpečnost, ale zároveň zvedá laťku na ROE a může znamenat ředění.

Dlouhodobé výsledky

Když se podíváme na poslední roky, SoFi prošla klasickou trajektorií „růst za cenu ztrát → provozní stabilizace → první ziskovost“. Tržby v letech 2021–2024 rostly velmi rychle: z 1,088 mld. USD v roce 2021 na 1,763 mld. USD v roce 2022, dále na 2,898 mld. USD v roce 2023 a 3,704 mld. USD v roce 2024. To je expanze, která by sama o sobě nic neznamenala, kdyby šla čistě přes marketing a dotace akvizice, jenže současně se postupně měnil i nákladový profil a zejména schopnost monetizace.

Hrubý zisk rostl z 977 mil. USD (2021) na 1,519 mld. USD (2022), 2,053 mld. USD (2023) a 2,581 mld. USD (2024). Zajímavé je, že provozní náklady se v roce 2024 prakticky stabilizovaly: operating expense byl 2,347 mld. USD, meziročně -0,3 % oproti 2,354 mld. USD v roce 2023. Právě tato stabilizace OPEX je často okamžik, kdy se růstové firmy začnou „překlápět“ do profitability – protože další dolar tržeb už nepotřebuje stejnou porci fixních nákladů.

A ten překlápěcí bod je na výsledku vidět. Operating income byl v roce 2021 záporný (-481 mil. USD), v roce 2022 také (-319 mil. USD), v roce 2023 zůstával záporný (-301 mil. USD), ale v roce 2024 se dostal do plusu na 233 mil. USD. Čistý zisk v roce 2024 činil 499 mil. USD oproti ztrátě -301 mil. USD v roce 2023 a -320 mil. USD v roce 2022. EPS se tedy z negativních hodnot (např. -0,36 v roce 2023) přetočilo do plusu (0,46 v roce 2024), což je pro valuaci a investorský „universe“ zásadní změna, protože se otevírá úplně jiné typy modelů i investorů.

Do toho zapadá i obrázek z roku 2025: za celý rok firma reportovala GAAP total net revenue 3,613 mld. USD (+35 % meziročně) a adjusted net revenue 3,591 mld. USD (+38 % meziročně), přičemž adjusted EBITDA za rok dosáhla 1,054 mld. USD (+58 % meziročně). Jinými slovy, SoFi už není jen příběh růstu, ale příběh růstu, který si začíná „platit“ sám a současně roste rychleji v provozním zisku než na tržbách – a to je přesně návrat provozní páky, kterou trh u digitálních financí hledá.

Novinky

Nejdůležitější „novinkou“ čtvrtletí není jednorázová akce, ale strategický posun: SoFi ve 4Q oznámila, že se stala první národní bankou (v rámci své charter struktury), která spustila krypto trading pro spotřebitele a současně uvedla vlastní stablecoin SoFiUSD na veřejném permissionless blockchainu. K tomu přidala blockchainem poháněné mezinárodní remitence do více než 30 zemí. Management to rámuje jako snahu propojit moderní krypto produkty s bankovní bezpečností a stabilitou.

Z investičního pohledu to ale není jen „feature“ navíc. Je to sázka na to, že další růst fee-based výnosů a engagementu nepřijde jen z úvěrů, ale z infrastruktury kolem plateb, převodů, investování a nových typů finančních toků. Pokud se to povede, může to zlepšit diverzifikaci a marže. Pokud se to nepovede, může to zvýšit nákladovou základnu a regulatorní tření bez adekvátní monetizace. Trh tedy bude chtít vidět konkrétní metriky adopce, výnosovosti a nákladů na compliance, ideálně už v průběhu roku 2026.

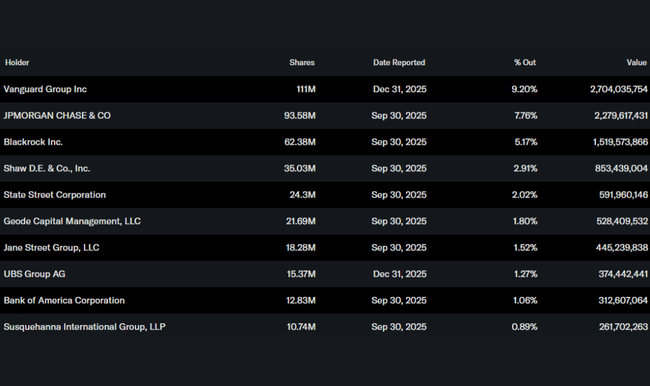

Akcionářská struktura

SoFi má relativně „klasickou“ strukturu pro růstovou finanční technologii: insider držení je na 3,0 %, institucionální držení na 52,64 % (float 54,27 %). To znamená, že titul je do velké míry v rukou institucí, ale stále má významný podíl retailového trhu, což může zvyšovat citlivost na kvartální překvapení a změny narrativu kolem guidance.

Mezi největší institucionální držitele patří Vanguard s cca 111 mil. akcií (k 31. prosinci 2025), dále JPMorgan (93,6 mil.), BlackRock (62,4 mil.) a Shaw (35,0 mil.). Pro investory je praktické sledovat hlavně to, zda se u největších držitelů v dalších kvartálech mění trend – SoFi je typ akcie, kde „pozice“ často následuje důvěru v dlouhodobý model profitability.