No a máme to tu. Ďalší výpredaj softvérových akcií po tom, ako CEO Perplexity povedal, že AI má nahradiť softvérových inžinierov do 6 až 12 mesiacov, čo je mimochodom aj presný účel agentov, na ktorých dnes pracujú firmy ako Salesforce, a práve preto mi celý tento prepad príde dosť nepochopiteľný.

Aby som ale nebol až príliš veľké slniečko, určite sú spoločnosti zo softvérového sektora, ktoré si podľa mňa takýto prepad zaslúžia. Osobne by som sem zaradil napríklad $DUOL o alebo $NOW w. Naopak medzi firmy, ktoré si takýto výplach podľa mňa nezaslúžia, by som určite zaradil $ADBE alebo $CRM

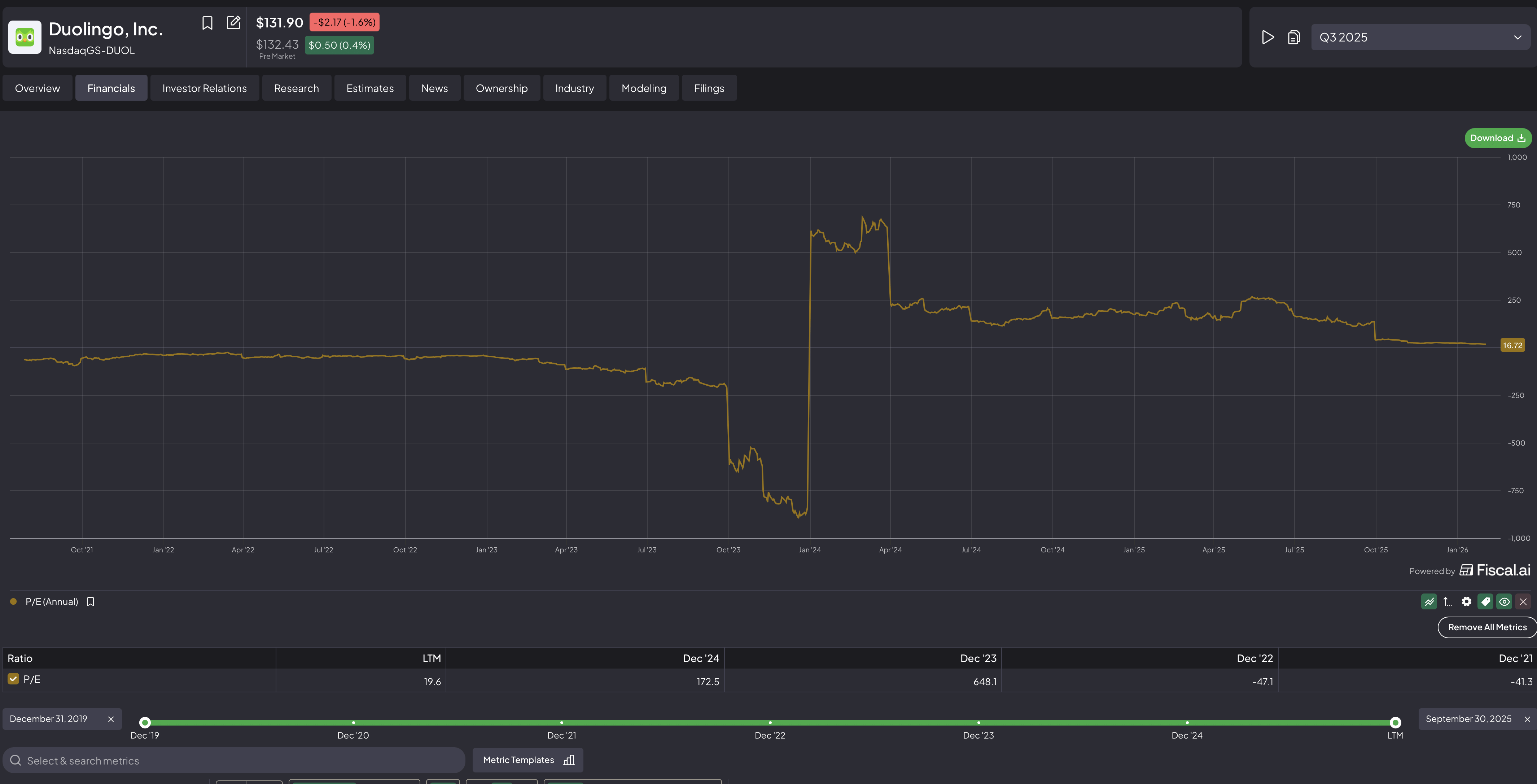

Napríklad toto je problém pri Duolingu, ktorý osobne vnímam. Nemyslím si, že tá aplikácia má na to, aby dlhodobo udržiavala ľudí. Edukácia, o ktorej to celé primárne je, je za mňa slabá. Druhá vec je valuácia. Duolingo je alebo teda bolo oceňované ako technologická spoločnosť, pritom je to v realite len aplikácia. Áno, je to softvér a technicky to spadá pod tech sektor, problém je v tom, že tá aplikácia nie je niečo ako Uber, ktorý má obrovské využitie, nedá sa jednoducho nahradiť a len ťažko sa kopíruje. Toto Duolingu chýba a práve preto si myslím, že aj dnešné ohodnotenie je jednoducho vysoké.

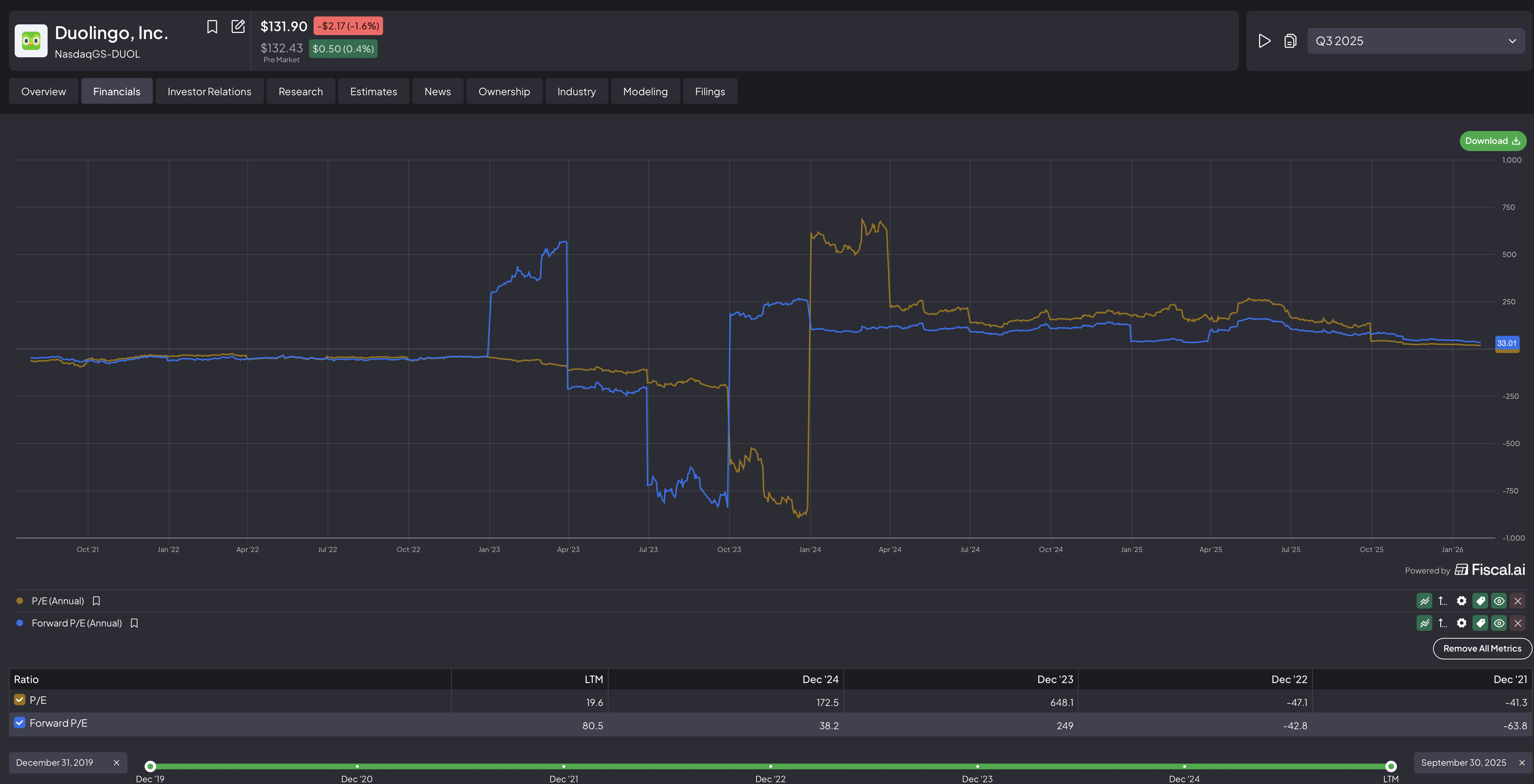

Ďalšia vec je forwardové P/E. Je stále vysoké, čo znamená, že Duolingo nebude tak ziskové, ako sa kedysi čakalo. Vedenie to aj samo povedalo. Ich plánom nie je ziskovosť, ale udržiavanie a získavanie používateľov. A tu mi to začína pripadat problémové práve preto, že aplikácia podľa mňa nemá veľmi čo ponúknuť. Mimo ohníka ma neláka sa k nej vrátiť, kdežto napríklad Uber. Tam to nie je o tom, že ma to láka, ale o tom, že tú aplikáciu otváram, lebo ju potrebujem. A presne táto potreba mi pri Duolingu chýba.

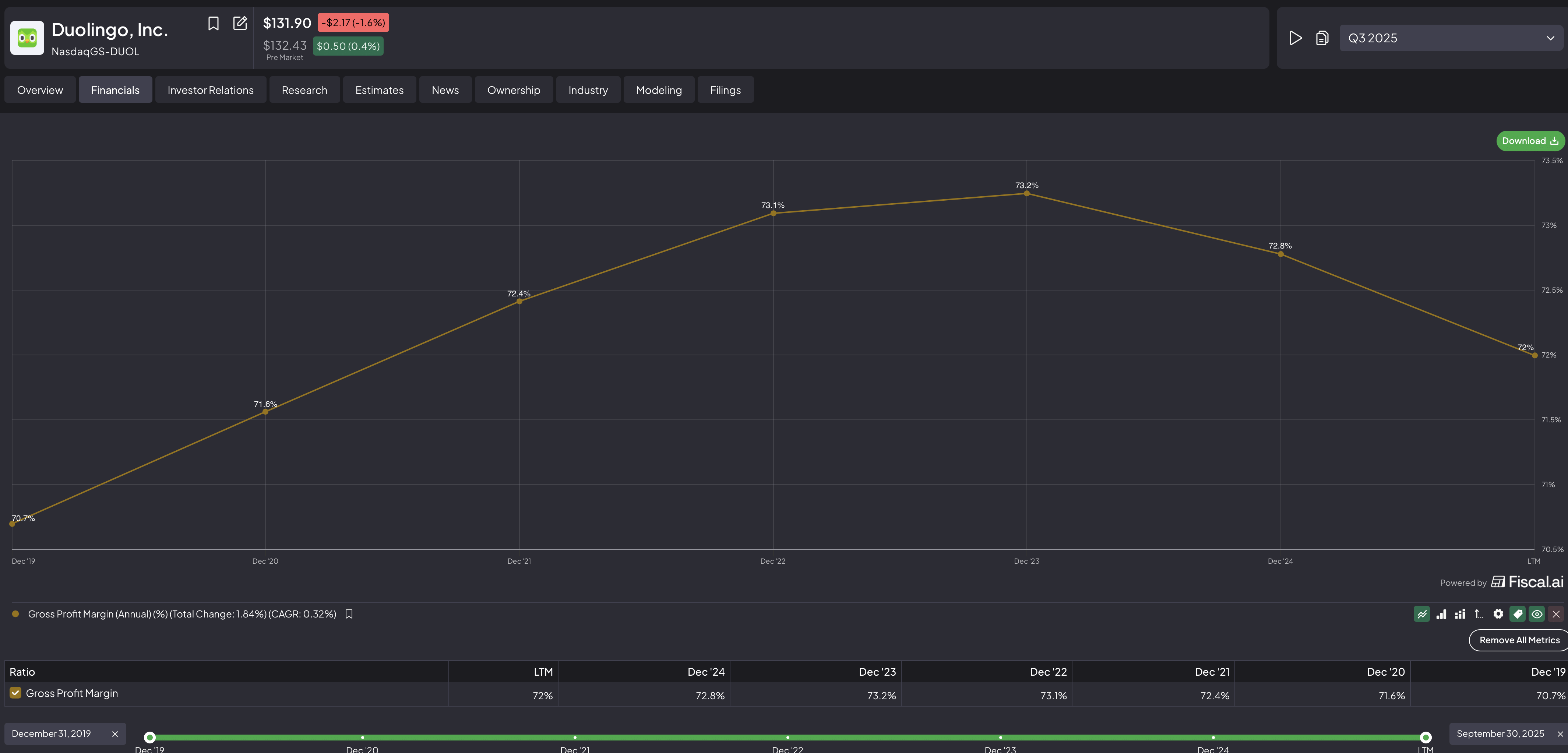

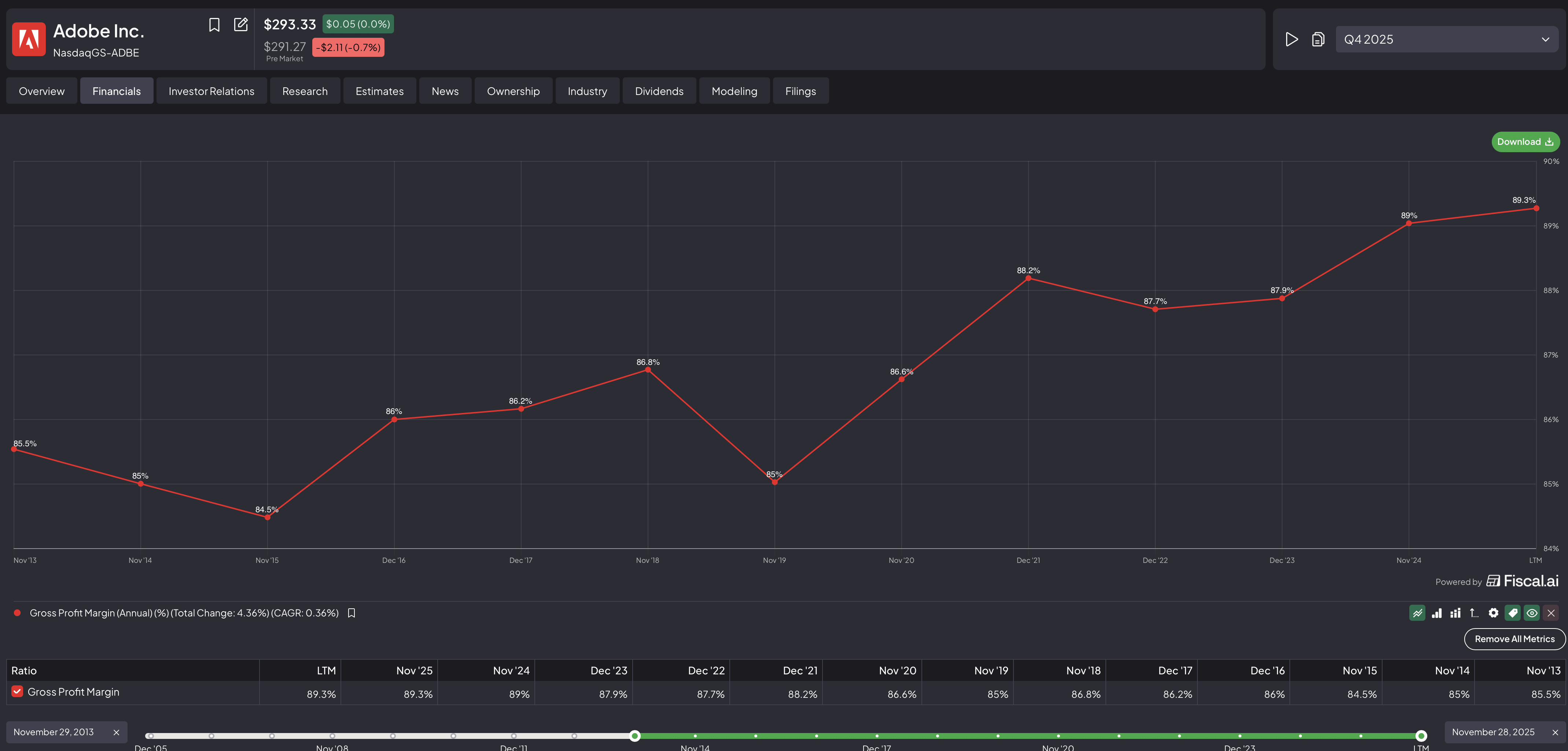

Potom tu máme marže. Za mňa je pri tak jednoduchej aplikácii hrubá marža okolo 72% málo, keďže nemajú nejaké obrovské náklady na samotný chod aplikácie. Keby masívne investovali do vývoja a zlepšovania produktu a marže by klesali, viem to pochopiť a prišlo by mi to super. Lenže realita je taká, že napríklad Adobe, čo je tiež v princípe „len aplikácia“, má výrazne vyššie náklady na cloud, infraštruktúru a celý ekosystém, a napriek tomu si drží marže blízko 90%. To mi jasne ukazuje rozdiel v kvalite biznis modelu.

Preto osobne vnímam nákup Duolinga ako hranie ruskej rulety, ale nie s jedným nábojom, skôr so štyrmi 😄.

K ServiceNow. Spoločnosť síce doručila silné výsledky, EPS 0,92 USD vs konsenzus 0,89 USD a tržby 3,57 mld. USD vs konsenzus 3,53 mld. USD, no napriek tomu akcia klesla približne o 6 % a dostala sa na najnižšie úrovne od jari 2024. Najsilnejšou časťou výsledkov boli predplatné, ktoré rástli medziročne o 19,5 % na 3,466 mld. USD. Firma zároveň reportovala voľný cash flow 4,6 mld. USD, čo je medziročný rast 34 %, a schválila spätný odkup akcií za 5 mld. USD. Na rok 2026 ServiceNow očakáva príjmy z predplatného 15,53 až 15,57 mld. USD, teda rast okolo 19,5 % až 20 %, cieľom je 32 % prevádzková marža a FCF marža 36 %. Čisto na papieri teda vyzerá všetko veľmi dobre.

Napriek tomu tu osobne vidím veľké riziko. ServiceNow vytvára nástroje pre workflow, procesy a najmä pre softvérových inžinierov. A práve tu podľa mňa prichádza problém. Ak sa naplní scenár, že veľká časť práce softvérových inžinierov bude automatizovaná AI agentmi, tak klesne aj potreba veľkej časti týchto nástrojov. Inými slovami, AI nemusí len zlepšiť ich produkt, ale môže ho čiastočne nahradiť.

Preto aj keď sú čísla dnes silné, trh sa pozerá dopredu a rieši skôr otázku, či tento biznis model bude rovnako relevantný aj o 5 až 10 rokov. A práve toto je dôvod, prečo ServiceNow osobne radím skôr medzi firmy, kde by som bol veľmi opatrný

. A tu naopak vidím dominanciu Salesforce, pretože pracujú na agentoch, ktorí majú automatizovať konečný produkt, teda CRM systémy, a produkt Agentforce im podľa výsledkov rastie o 300%. Uvidíme, čo nám prinesie uzavretie FY26.

Každopádne tejto téme sa budem venovať v nedeľu vo videu, kde si celý tento sektor prejdeme detailne a povieme si, či sa mu radšej vyhnúť, alebo či ide o príležitosť storočia.