Qualcomm vstoupil do fiskálního roku 2026 silnými čísly na úrovni tržeb a s jasným signálem strukturální proměny byznysu směrem k automobilovému průmyslu, IoT a datovým centrům. Rekordní kvartální tržby potvrzují, že diverzifikace mimo chytré telefony postupuje správným směrem, a že poptávka po výkonných čipech pro „physical AI“ zůstává robustní i v méně příznivém makro prostředí.

Zároveň však výsledky odhalují slabší místo investičního příběhu – ziskovost. Přestože non-GAAP EPS meziročně mírně vzrostl, čistý zisk i GAAP EPS klesly a výhled na další čtvrtletí počítá s citelným poklesem zisku kvůli paměťovým omezením v dodavatelském řetězci smartphonů. Trh tak dostal kombinaci silných headline čísel a opatrného výhledu, která typicky vede k rozkolísané reakci akcie.

Jaké bylo poslední čtvrtletí?

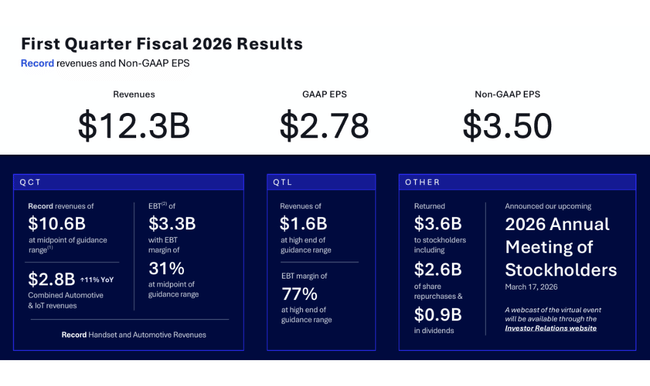

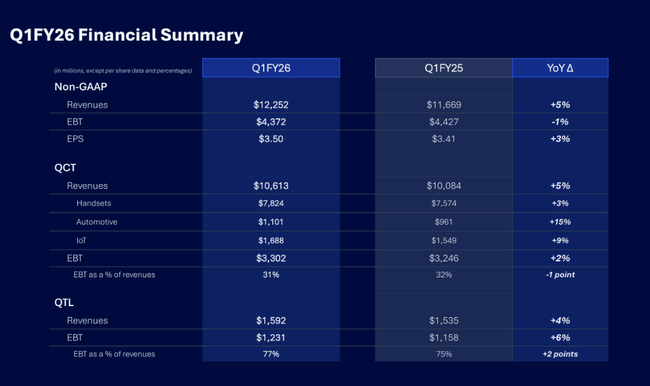

V prvním fiskálním čtvrtletí 2026 Qualcomm vykázal rekordní tržby 12,25 miliardy USD, což představuje meziroční růst o 5 %. Na první pohled jde o solidní výsledek, ale struktura růstu je důležitější než samotné číslo. Zatímco tržby rostly, GAAP čistý zisk klesl o 6 % na 3,0 miliardy USD a GAAP EPS se snížil z 2,83 USD na 2,78 USD. Non-GAAP pohled je o něco příznivější – upravený EPS vzrostl o 3 % na 3,50 USD, což naznačuje, že tlak na ziskovost je z velké části spojen s jednorázovými položkami a strukturou nákladů.

Klíčovým motorem růstu zůstává segment QCT, který generoval 10,6 miliardy USD tržeb, tedy zhruba 87 % celkových výnosů společnosti. Meziročně QCT rostlo o 5 %, přičemž ziskovost segmentu zůstala vysoká – EBT marže QCT dosáhla přibližně 31 %. Tradiční handset byznys přidal pouze 3 %, což potvrzuje, že chytré telefony už nejsou růstovým tahounem, ale spíše stabilním zdrojem cash flow.

Naopak výrazně pozitivní překvapení přinesl automotive segment, kde tržby vzrostly o 15 % na 1,1 miliardy USD a Qualcomm tak už druhý kvartál v řadě překonal hranici 1 miliardy USD. IoT byznys přidal 9 % na 1,69 miliardy USD, což potvrzuje, že průmyslové a embedded aplikace začínají hrát stále významnější roli. Licenční divize QTL rostla rychleji než QCT – o 6 %, a její EBT marže se dále zlepšila na 77 %, což stabilizuje celkovou profitabilitu skupiny.

Významným signálem kapitálové disciplíny je návrat hotovosti akcionářům. Qualcomm v jediném kvartálu vrátil investorům 3,6 miliardy USD, z toho 2,6 miliardy USD formou zpětných odkupů a téměř 1 miliardu USD na dividendách, což podtrhuje silnou cash-flow pozici firmy.

Komentář CEO

Cristiano Amon v komentáři zdůraznil, že Qualcomm zažívá rostoucí momentum v oblastech osobní, průmyslové a „physical AI“. Podle jeho slov jsou výsledky důkazem, že strategie diverzifikace mimo chytré telefony funguje, a to zejména díky silné trakci u automobilových zákazníků a průmyslových aplikací. Zároveň však otevřeně upozornil na krátkodobé problémy v handset segmentu, kde paměťová omezení a související cenové tlaky brzdí poptávku některých výrobců zařízení.

Důležitým strategickým krokem je také akvizice společnosti Alphawave Semi, kterou Amon označil za urychlení expanze Qualcommu do oblasti datových center. Management tím jasně naznačuje, že firma chce být dlouhodobě relevantní i v infrastrukturní vrstvě AI, nikoli pouze na straně koncových zařízení.

Výhled

Výhled na druhé fiskální čtvrtletí 2026 je opatrný a představuje hlavní zdroj investorské nervozity. Qualcomm očekává tržby v pásmu 10,2–11,0 miliardy USD, což znamená sekvenční pokles oproti rekordnímu Q1. QCT by se mělo pohybovat mezi 8,8–9,4 miliardy USD, zatímco QTL má přidat 1,2–1,4 miliardy USD.

Ziskovost má krátkodobě výrazně klesnout. Non-GAAP EPS je očekáván pouze v rozmezí 2,45–2,65 USD, tedy citelně pod úrovní 3,50 USD z Q1. Management výslovně uvádí, že tento pokles je způsoben paměťovými omezeními v dodavatelském řetězci smartphonů a souvisejícími úpravami cen a objemů u klíčových zákazníků. Na druhé straně Qualcomm potvrzuje, že dlouhodobé cíle do fiskálního roku 2029 zůstávají beze změny, což naznačuje, že vedení vnímá aktuální slabost jako dočasnou.

Dlouhodobé výsledky

Pohled na poslední čtyři fiskální roky ukazuje, že Qualcomm prochází výrazně cyklickým obdobím, ale zároveň dokáže rychle obnovovat růst. Po rekordním roce 2022, kdy tržby dosáhly zhruba 44,2 miliardy USD, přišel v roce 2023 prudký pokles na 35,8 miliardy USD, způsobený globálním útlumem poptávky po spotřební elektronice a korekcí zásob v handset segmentu.

Rok 2024 znamenal obrat – tržby vzrostly na 39,0 miliardy USD a v roce 2025 Qualcomm znovu akceleroval růst na 44,3 miliardy USD, tedy téměř návrat na historická maxima. Důležité je, že růst už není tažen pouze smartphony, ale stále větší podíl mají automotive a IoT, které jsou méně cyklické a mají delší kontraktní viditelnost.

Ziskovost je volatilnější. Čistý zisk v roce 2025 klesl na 5,5 miliardy USD, což je výrazný propad oproti 10,1 miliardy USD v roce 2024. Tento pokles je však z velké části způsoben extrémním nárůstem daňové zátěže, nikoli kolapsem provozního byznysu. Provozní zisk naopak v roce 2025 vzrostl o 23 % na 12,4 miliardy USD, což potvrzuje, že jádro podnikání zůstává silné.

Pozitivním dlouhodobým trendem je také kontinuální pokles počtu akcií v oběhu, který podporuje EPS v období růstu a tlumí jeho pokles v horších letech. EBITDA se v roce 2025 zvýšila na 14,9 miliardy USD, což ukazuje na solidní cash-flow generaci i v méně příznivém daňovém roce.

Novinky

Nejzásadnější strategickou novinkou čtvrtletí je dokončení akvizice Alphawave Semi, která posiluje pozici Qualcommu v oblasti vysokorychlostních rozhraní a datových center. Tato transakce jasně zapadá do snahy rozšířit působnost firmy v AI infrastruktuře a snížit závislost na handset cyklu.

Dalším důležitým bodem je rekordní výkonnost automotive segmentu, kde Qualcomm dál upevňuje pozici klíčového dodavatele čipů pro infotainment, ADAS a konektivitu. Právě tento segment je investory často vnímán jako dlouhodobý stabilizační prvek valuace.

Akcionářská struktura

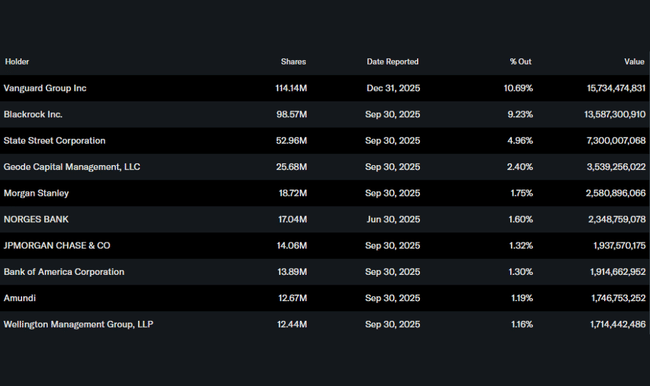

Qualcomm má velmi stabilní institucionální základnu. Přibližně 82 % akcií drží institucionální investoři, přičemž největšími akcionáři jsou Vanguard, BlackRock a State Street. Nízký insiderský podíl potvrzuje, že titul je primárně v rukou dlouhodobých fondů, což obvykle snižuje extrémní volatilitu, ale zároveň znamená citlivost na změny výhledu.

Očekávání analytiků

Analytici se v hodnocení shodují, že krátkodobý výhled je slabší, ale dlouhodobý příběh zůstává atraktivní. Například investiční banka JPMorgan ponechává na akcii doporučení Overweight s tím, že současný tlak na EPS je dočasný a že automotive a AI infrastruktura budou v příštích letech klíčovými růstovými pilíři.