Philip Morris International uzavřel rok 2025 jako firma, která má za sebou jednu z nejúspěšnějších kapitol své moderní historie. Společnost nejenže zvládla další rok růstu objemů v prostředí strukturálního útlumu klasického tabákového trhu, ale především jasně potvrdila, že bezdýmová transformace se stala hlavním zdrojem tržeb, marží i dlouhodobé hodnoty pro akcionáře. Výsledky za čtvrté čtvrtletí i celý rok ukazují, že PMI dokáže kombinovat stabilní cash flow z tradičního byznysu s rychle rostoucími segmenty IQOS, nikotinových sáčků a e-vapor produktů.

Z investičního pohledu je klíčové, že tento přerod probíhá bez ztráty finanční disciplíny. Firma generuje vysoký provozní zisk, zvyšuje zisk na akcii dvouciferným tempem a zároveň udržuje jednu z nejatraktivnějších dividend mezi globálními spotřebitelskými tituly. Rok 2025 tak není jen dobrým rokem v cyklu, ale potvrzením strukturální změny obchodního modelu.

Jaké bylo poslední čtvrtletí?

Čtvrté čtvrtletí roku 2025 přineslo $PM solidní, vyvážený růst napříč hlavními oblastmi podnikání. Celkové tržby dosáhly 10,4 miliardy dolarů, což představuje meziroční nárůst o 6,8 %, respektive 3,7 % po očištění o měnové vlivy. Růst byl tažen především bezdýmovým portfoliem, které nadále zvyšuje svůj podíl na tržbách i hrubém zisku.

Hrubý zisk ve čtvrtletí vzrostl na 6,8 miliardy dolarů, tedy o 8,3 %, což potvrzuje, že nové produkty mají vyšší maržový profil než tradiční cigarety. Provozní zisk dosáhl 3,4 miliardy dolarů a na organické bázi vzrostl o 4,5 %, a to i přes pokračující investice do expanze bezdýmových kategorií a marketingu klíčových značek.

Ziskovost se pozitivně promítla i do výsledků na akcii. Reportovaný zředěný zisk na akcii činil 1,37 USD, zatímco očištěný zředěný EPS dosáhl 1,70 USD, což znamená meziroční růst téměř 10 %. Po vyloučení měnových efektů se růst EPS pohyboval kolem 9 %, což je v prostředí zralého spotřebního trhu velmi silný výsledek.

Z hlediska objemů je trend zcela jednoznačný. Celkové dodávky vzrostly pouze marginálně, o 0,1 %, avšak bezdýmové produkty zaznamenaly růst o 8,5 %, zatímco objemy klasických cigaret klesly o 2,2 %. PMI tak i ve čtvrtletním pohledu jasně demonstruje, že objemový růst je dnes výhradně doménou bezdýmových kategorií.

Komentář CEO

Generální ředitel Jacek Olczak ve svém komentáři označil rok 2025 za mimořádně silný nejen z pohledu výsledků, ale především z hlediska strategického posunu firmy. Zdůraznil, že Philip Morris dosáhl svých tříletých cílů růstu provozního zisku a zisku na akcii během pouhých dvou let, což podle něj jasně potvrzuje správnost transformace směrem k bezdýmovým produktům.

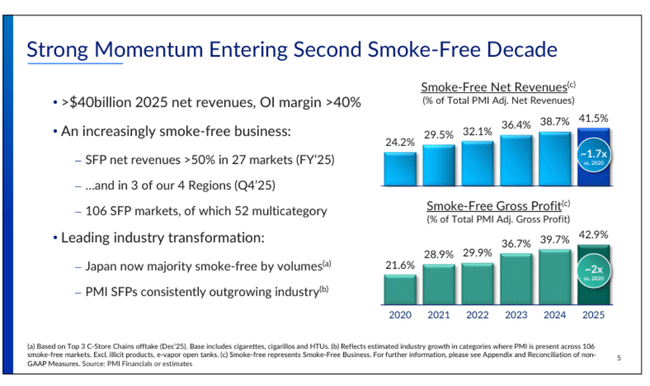

Olczak zároveň upozornil, že firma se nachází ve fázi, kdy bezdýmové portfolio již není doplňkem, ale hlavním pilířem podnikání. Více než 40 % tržeb a téměř 43 % hrubého zisku dnes pochází z bezdýmových produktů, přičemž v řadě klíčových trhů tento podíl přesahuje 50 % a v některých dokonce 75 %. Podle vedení se tím zásadně mění rizikový profil společnosti i její dlouhodobý růstový potenciál.

Současně CEO otevřeně přiznal, že regulační prostředí a cenové tlaky budou v následujících letech náročnější, nicméně firma je podle něj díky silným značkám, geografické diverzifikaci a vysokým maržím schopna tyto výzvy zvládnout bez narušení dividendové politiky.

Výhled

Výhled na rok 2026 potvrzuje, že PMI vstupuje do další fáze růstu s velmi solidní viditelností. Společnost očekává reportovaný zředěný zisk na akcii v pásmu 7,87 až 8,02 USD, přičemž po očištění o jednorázové položky by měl upravený EPS dosáhnout 8,38 až 8,53 USD. To znamená očekávaný meziroční růst o 11 až 13 %, což je na firmu této velikosti mimořádně silné tempo.

Po vyloučení měnových vlivů PMI cílí na růst EPS o 7,5 až 9,5 %, což ukazuje, že i v konzervativnějším scénáři firma stále generuje vysoký jednociferný růst. Management zároveň předpokládá organický růst tržeb v rozmezí 5 až 7 % a růst provozního zisku o 7 až 9 %.

Z provozního pohledu se počítá s pokračujícím poklesem objemů cigaret přibližně o 3 %, který má být více než kompenzován vysokým jednociferným až nízkým dvouciferným růstem bezdýmových produktů. Kapitálové výdaje ve výši 1,4 až 1,6 miliardy dolarů zůstávají plně zaměřeny na podporu smoke-free portfolia, nikoli na udržování klesajícího tradičního byznysu.

Dlouhodobé výsledky

Pohled na dlouhodobý vývoj Philip Morris International od roku 2021 do roku 2024 ukazuje firmu, která si prošla náročnou transformací obchodního modelu, krátkodobými výkyvy ziskovosti, ale zároveň postupně položila základy pro kvalitativně odlišný růstový profil. V roce 2021 dosahovaly tržby zhruba 31,4 miliardy dolarů, přičemž tehdejší struktura výnosů byla stále silně závislá na klasických cigaretách. Hrubý zisk se pohyboval kolem 21,4 miliardy dolarů, provozní zisk necelých 13 miliard dolarů a marže byly stabilní, avšak již tehdy čelily dlouhodobému tlaku objemového poklesu v tradičním tabákovém segmentu.

Rok 2022 představoval zlomové, ale obtížné období. Tržby sice mírně vzrostly na 31,8 miliardy dolarů, avšak hrubý zisk meziročně klesl a provozní zisk se snížil o více než 5 %. Tento vývoj nebyl známkou slabšího byznysu, ale důsledkem záměrného rozhodnutí managementu urychlit investice do bezdýmových produktů, vývoje technologií, výroby a marketingu. Zároveň do výsledků negativně zasáhly měnové vlivy, daňové položky a jednorázové náklady spojené s restrukturalizací. Zisk na akcii v tomto roce stagnoval, což tehdy vyvolalo otázky ohledně krátkodobé návratnosti celé transformace.

Rok 2023 lze označit za přechodovou fázi mezi investičním cyklem a návratem provozní páky. Tržby vzrostly již výrazněji, o více než 10 % na 35,2 miliardy dolarů, a to především díky rychle rostoucímu podílu bezdýmových produktů. Hrubý zisk se zvýšil téměř o 9,5 %, což byl první jasný signál, že nový produktový mix začíná zlepšovat maržový profil firmy. Přesto však provozní zisk meziročně klesl o téměř 6 %, protože PMI stále absorboval vysoké náklady spojené s expanzí IQOS, ZYN a dalších bezdýmových značek na nové trhy. Tento rok byl z hlediska výsledků nekomfortní, ale strategicky klíčový – firma obětovala část krátkodobé ziskovosti ve prospěch budoucí dominance v rychle rostoucích kategoriích.

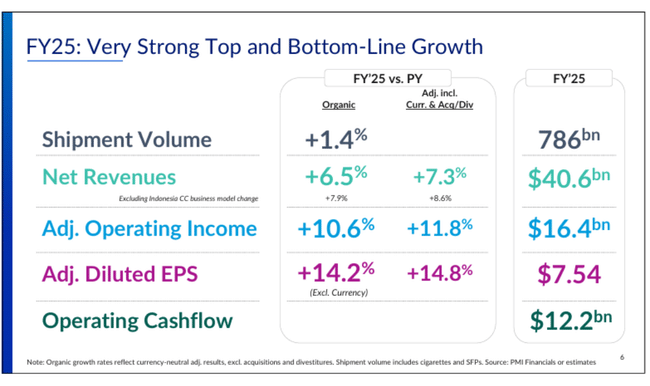

Zlom přišel v roce 2024. Tržby dosáhly téměř 37,9 miliardy dolarů, tedy meziročního růstu o 7,7 %, avšak tentokrát již růst nebyl vykoupen tlakem na marže. Hrubý zisk vzrostl o více než 10 % na 24,5 miliardy dolarů, zatímco provozní náklady rostly výrazně pomalejším tempem než tržby. To vedlo k nárůstu provozního zisku o téměř 16 % na 13,4 miliardy dolarů a jasnému návratu provozní páky. EBITDA vzrostla dokonce o téměř 18 %, což potvrzuje, že investiční fáze transformace byla z velké části završena.

Z pohledu zisku na akcii je dlouhodobý obraz komplexnější. Mezi lety 2021 a 2024 EPS kolísal v důsledku daňových změn, jednorázových nákladů a měnových vlivů, nicméně očištěná výkonnost postupně zrychlovala. Klíčové je, že kvalita zisku se výrazně zlepšila – stále větší část zisku pochází z bezdýmových produktů s vyšší marží, nižší kapitálovou náročností v dlouhodobém horizontu a větší cenovou flexibilitou než klasické cigarety.

Novinky

Rok 2025 byl z hlediska produktového portfolia mimořádně silný. Bezdýmové produkty PMI jsou dnes dostupné ve 106 zemích a jejich počet uživatelů přesáhl 43 milionů. Značka IQOS si udržuje dominantní postavení v kategorii zahřívaného tabáku a v klíčových evropských a asijských trzích dále zvyšuje podíl.

Nikotinové sáčky ZYN se staly jedním z nejrychleji rostoucích nikotinových produktů v USA i mimo ně a postupně budují globální značku s vysokou cenovou disciplínou. E-vapor produkty pod značkou VEEV se blíží provozní ziskovosti a rozšiřují svou přítomnost na nové trhy, aniž by firma rezignovala na přísnou regulaci a kontrolu cílové skupiny.

Akcionářská struktura

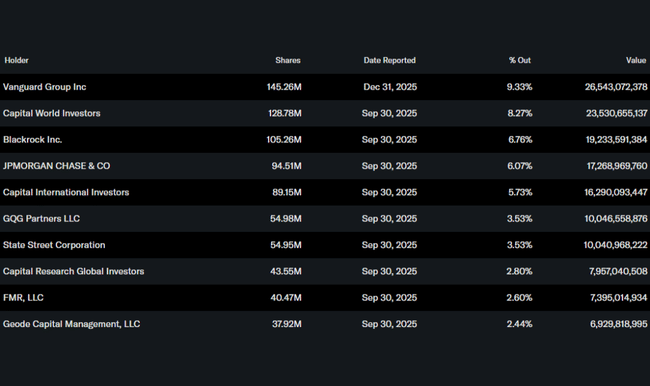

Vlastnická struktura zůstává vysoce stabilní. Více než 82 % akcií drží institucionální investoři v čele s Vanguardem, Capital World Investors a BlackRockem. Tento fakt vytváří dlouhodobý tlak na udržení silného cash flow, růstu zisku na akcii a konzistentní dividendové politiky, což je plně v souladu se současnou strategií PMI.

Očekávání analytiků

Analytický konsenzus hodnotí výsledky Philip Morris International převážně pozitivně. Odborníci oceňují především schopnost firmy přetavit strukturální útlum cigaretového trhu v dlouhodobě udržitelný růst díky bezdýmovým produktům. Pozitivně je vnímán i výhled dvouciferného růstu upraveného EPS a potvrzení dlouhodobých cílů pro období 2026–2028.

Na druhé straně analytici upozorňují na regulatorní rizika, zejména v oblasti daní a marketingových omezení, a na možné zpomalení spotřebitelské poptávky v některých rozvíjejících se regionech. Přesto je Philip Morris často zmiňován jako nejlépe připravený hráč v odvětví, který dokáže kombinovat růst, vysokou ziskovost a nadprůměrnou dividendu.