PepsiCo vstoupila do závěru roku 2025 ve výrazně lepší kondici, než jakou firma vykazovala během většiny roku. Čtvrté čtvrtletí přineslo zrychlení růstu tržeb, viditelné zlepšení provozní efektivity a dvouciferný růst zisku na akcii, což potvrdilo, že kombinace cenové disciplíny, úspor nákladů a regionální diverzifikace stále funguje. Management zároveň potvrdil výhled na rok 2026 a oznámil další navýšení dividendy, čímž firma prodloužila svou mimořádně dlouhou historii růstu výplat akcionářům.

Z investičního pohledu je klíčové, že PepsiCo i v prostředí tlaků na spotřebitele, kolísajících objemů a vyšších vstupních nákladů dokáže udržet stabilní růst ziskovosti. Výsledky ukazují, že firma není odkázána na jeden region ani jednu produktovou kategorii a že její globální struktura jí umožňuje vyrovnávat slabší výkony v Severní Americe silnějším růstem na rozvíjejících se trzích.

Jaké bylo poslední čtvrtletí?

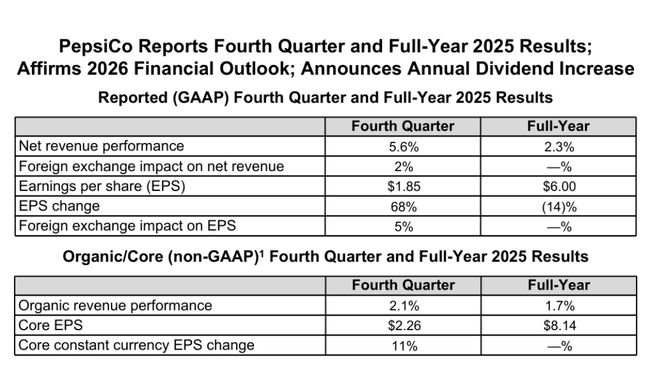

Čtvrté čtvrtletí 2025 přineslo meziroční růst tržeb o 5,6 % na úrovni GAAP, přičemž organický růst dosáhl 2,1 %. Ještě důležitější však bylo zrychlení tempa oproti předchozím kvartálům, které management výslovně označil za sekvenční akceleraci. Tento vývoj byl tažen jak severoamerickým byznysem, tak mezinárodními operacemi, což je pro PepsiCo $PEP dlouhodobě klíčový stabilizační prvek.

Ziskovost se zlepšila výrazněji než samotné tržby. GAAP zisk na akcii vyskočil na 1,85 USD, což představuje meziroční nárůst o 68 %, zatímco očištěný zisk na akcii dosáhl 2,26 USD, tedy meziroční růst o 11 % při konstantních měnách. Tento rozdíl jasně ukazuje, jak silně do loňských výsledků promlouvaly jednorázové položky, zejména ve srovnávací základně roku 2024.

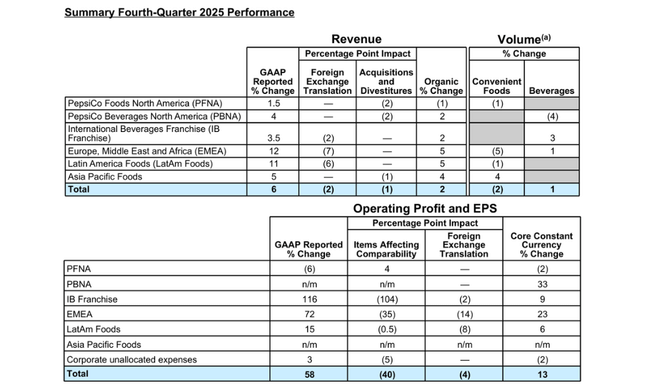

Z pohledu segmentů se čtvrtletí vyznačovalo výraznou divergencí. PepsiCo Foods North America čelila poklesu provozního zisku o 6 %, zejména kvůli vyšším provozním nákladům, restrukturalizačním výdajům a absenci mimořádných pozitivních položek z předchozího roku. Naopak nápojová divize v Severní Americe těžila z odeznění odpisů a zlepšení cenového mixu. Mezinárodní segmenty, zejména Evropa, Blízký východ a Afrika, zaznamenaly velmi silný růst provozního zisku, podpořený kombinací cen, úspor a příznivého měnového vývoje.

Celkově lze čtvrtletí hodnotit jako důkaz, že PepsiCo dokáže v prostředí zpomalující poptávky udržet růst ziskovosti především díky nákladové disciplíně a selektivnímu zvyšování cen.

Komentář CEO

Generální ředitel Ramon Laguarta ve svém komentáři zdůraznil především zrychlení růstu tržeb a provozních marží, které podle něj potvrzují správnost strategických kroků z posledních let. Vyzdvihl silné úspory produktivity, jež umožnily financovat investice do značek a inovací bez negativního dopadu na ziskovost.

Do roku 2026 firma podle Laguarty vstupuje s jasným plánem: oživit klíčové globální značky, rozšířit produktové inovace v oblastech funkčních a „lepší pro zdraví“ kategorií a nabídnout spotřebitelům atraktivnější hodnotu v prostředí rostoucí cenové citlivosti. Zároveň oznámil 4% navýšení roční dividendy, čímž PepsiCo dosáhla již 54. po sobě jdoucího roku růstu dividendy, což podtrhuje její pozici mezi nejstabilnějšími dividendovými tituly na trhu.

Výhled na rok 2026

Management potvrdil výhled, který počítá s organickým růstem tržeb v rozmezí 2–4 % a růstem očištěného zisku na akcii o 4–6 % při konstantních měnách. Při započtení příznivého měnového efektu a akvizic implikuje tento výhled celkový růst tržeb kolem 4–6 % a růst EPS přibližně o 7–9 %.

PepsiCo zároveň očekává, že kapitálové výdaje zůstanou pod úrovní 5 % tržeb a že konverze volného cash flow přesáhne 80 %. Akcionářům chce v roce 2026 vrátit zhruba 8,9 miliardy USD, z čehož většina připadne na dividendy, doplněné menším objemem zpětných odkupů.

Dlouhodobé výsledky

Pohled na roky 2021 až 2024 ukazuje velmi konzistentní růstový profil. Tržby se zvýšily z necelých 79,5 miliardy USD v roce 2021 na téměř 91,9 miliardy USD v roce 2024, přičemž růst byl tažen jak objemy, tak dlouhodobě úspěšnou cenovou strategií. Hrubý zisk rostl ještě rychleji než tržby, což odráží schopnost firmy přenášet vyšší náklady na spotřebitele a zároveň optimalizovat výrobní procesy.

Provozní zisk se v tomto období zvýšil zhruba z 11,2 miliardy USD na téměř 12,9 miliardy USD, přičemž marže se postupně zlepšovala navzdory inflačním tlakům. Čistý zisk rostl stabilně, z 7,6 miliardy USD v roce 2021 na 9,6 miliardy USD v roce 2024, a zisk na akcii se zvýšil z 5,51 USD na 6,98 USD. Důležitým prvkem tohoto vývoje je i postupné snižování počtu akcií v oběhu, které podporuje růst EPS i při mírnějším tempu růstu čistého zisku.

Dlouhodobě je patrné, že PepsiCo není firmou s explozivním růstem, ale spíše defenzivním compounderem, který kombinuje nízké jednociferné tempo růstu s vysokou stabilitou cash flow a pravidelným navyšováním dividendy.

Akcionářská struktura

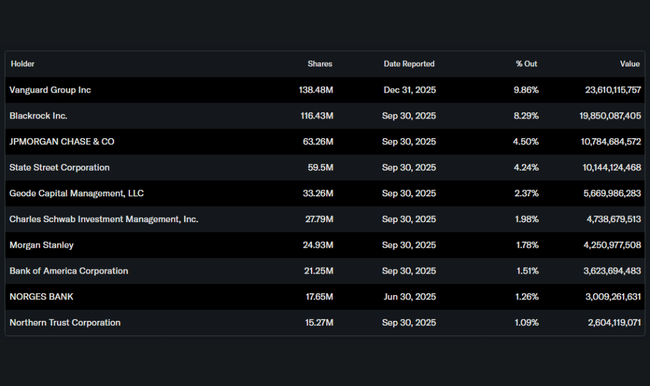

Vlastnická struktura zůstává velmi stabilní a institucionálně orientovaná. Přibližně 80 % akcií drží institucionální investoři, přičemž mezi největší patří Vanguard, BlackRock, JPMorgan a State Street. Podíl insiderů je minimální, což je typické pro firmu této velikosti a zralosti.

Očekávání analytiků

Analytici obecně vnímají PepsiCo jako stabilní titul s omezeným rizikem, ale i omezeným růstovým potenciálem. Konsenzus se soustředí na pokračující nízký až střední jednociferný růst tržeb, stabilní marže a atraktivní dividendový výnos. Očekávání pro rok 2026 se pohybují v blízkosti managementem potvrzeného výhledu, přičemž klíčovým faktorem zůstává vývoj spotřebitelské poptávky v Severní Americe a schopnost firmy dále kompenzovat nákladové tlaky cenami a produktivitou.