Shopify vstupuje do roku 2026 z pozice firmy, která už dávno není jen růstovým příběhem bez zisku. Rok 2025 přinesl kombinaci vysoké dynamiky tržeb, výrazného zlepšení provozní ziskovosti a robustní tvorby hotovosti. Čtvrté čtvrtletí tento trend potvrdilo: tržby meziročně vzrostly o 31 %, hrubý zisk se přiblížil 1,7 miliardy dolarů a firma vygenerovala 715 milionů dolarů volného peněžního toku.

Zásadní je přitom kvalita tohoto růstu. Shopify dokázalo udržet dvouciferné marže volného cash flow už deset kvartálů v řadě, což je u společnosti s takto vysokým tempem expanze klíčový signál. Současně oznámilo program zpětného odkupu akcií až do výše 2 miliard dolarů, což naznačuje sebevědomí managementu ohledně dalšího vývoje.

Jaké bylo poslední čtvrtletí?

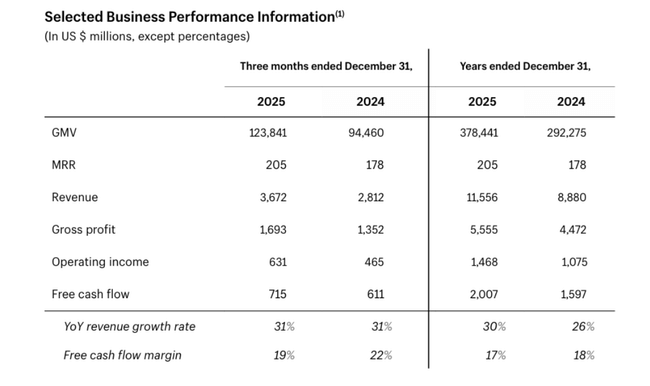

Čtvrtý kvartál 2025 byl z pohledu čísel velmi silný. Hrubý objem zboží prodaného přes platformu (GMV) dosáhl 123,8 miliardy dolarů oproti 94,5 miliardy před rokem, což znamená meziroční růst přibližně o 31 %. Tento růst je důležitý, protože GMV je základnou pro výnosy z plateb, financování a dalších služeb.

Tržby za čtvrtletí činily 3,672 miliardy dolarů, oproti 2,812 miliardy ve stejném období roku 2024. Hrubý zisk vzrostl z 1,352 miliardy na 1,693 miliardy dolarů. Provozní zisk dosáhl 631 milionů dolarů, což představuje meziroční nárůst z 465 milionů dolarů. Provozní marže se tak dále zlepšuje a Shopify potvrzuje, že model škálování funguje.

Volný peněžní tok za kvartál činil 715 milionů dolarů, což odpovídá marži 19 %. Firma tak pokračuje v sérii deseti po sobě jdoucích čtvrtletí s dvoucifernou marží volného cash flow. To je zásadní změna oproti období před několika lety, kdy byl byznys silně investiční a volatilní.

Z pohledu struktury tržeb dosáhly předplatitelské služby 777 milionů dolarů a obchodnická řešení 2,895 miliardy dolarů. Merchant solutions, tedy poplatky z plateb, financování a dalších služeb, zůstávají hlavním tahounem růstu. Náklady rostly pomaleji než tržby, což se promítlo do lepší provozní páky.

Čistý zisk za kvartál činil 743 milionů dolarů. Po očištění o vliv přecenění majetkových podílů dosáhl očištěný čistý zisk 594 milionů dolarů, což lépe odráží skutečnou výkonnost hlavního podnikání.

Za celý rok 2025 pak Shopify utržilo 11,556 miliardy dolarů oproti 8,880 miliardy v roce 2024. Provozní zisk vzrostl na 1,468 miliardy dolarů z 1,075 miliardy. Volný peněžní tok za rok dosáhl 2,007 miliardy dolarů při marži 17 %.

Komentář vedení

Prezident společnosti Harley Finkelstein označil rok 2025 za období „na plný plyn“, kdy Shopify $SHOP nejen zrychlilo růst, ale zároveň budovalo infrastrukturu pro éru obchodování s využitím umělé inteligence. Zdůraznil, že rok 2026 má být „rokem tvůrců“ a Shopify chce stát v centru jejich podnikání od první objednávky až po globální expanzi.

Finanční ředitel Jeff Hoffmeister chválil kombinaci 30% růstu tržeb za celý rok a 17% marže volného cash flow. Podle jeho slov firma dokázala investovat do klíčových projektů – katalogu produktů, asistenta Sidekick, nového univerzálního obchodního protokolu a dalších nástrojů – a přesto udržet silnou ziskovost. Zdůraznil také sílu napříč regiony, velikostí obchodníků i prodejními kanály.

Výhled na rok 2026

Pro první čtvrtletí 2026 firma očekává:

růst tržeb v nízkých třiceti procentech meziročně, tedy podobně jako ve čtvrtém kvartálu 2025

růst hrubého zisku v horních dvaceti procentech

provozní náklady na úrovni 37 až 38 % tržeb

marži volného cash flow v nízkých až středních desítkách procent, mírně pod úrovní prvního kvartálu 2025

Důležitým krokem je oznámený program odkupu akcií až do výše 2 miliard dolarů. Firma nemá pevně dané tempo odkupů, ale samotná autorizace signalizuje, že generuje dostatek hotovosti a současně vidí dlouhodobou hodnotu ve vlastních akciích.

Dlouhodobé výsledky

V roce 2021 dosáhly tržby 4,6 miliardy dolarů, provozní zisk činil 269 milionů a čistý zisk přesáhl 2,9 miliardy dolarů, mimo jiné díky jednorázovým vlivům. Rok 2022 byl dramatický: tržby sice vzrostly na 5,6 miliardy dolarů, ale firma vykázala provozní ztrátu 822 milionů a čistou ztrátu 3,46 miliardy dolarů. Šlo o období vysokých investic a propadu technologických valuací.

Rok 2023 znamenal stabilizaci. Tržby dosáhly 7,06 miliardy dolarů, ale provozní výsledek byl stále negativní (-1,418 miliardy). Čistý zisk byl pouze 132 milionů dolarů, výrazně ovlivněný přeceněním investic.

Zlom přišel v roce 2024. Tržby vzrostly na 8,88 miliardy dolarů, provozní zisk dosáhl 1,075 miliardy a čistý zisk 2,019 miliardy dolarů. Firma výrazně snížila provozní náklady a obnovila disciplínu.

Rok 2025 tento trend akceleroval: 11,556 miliardy dolarů tržeb, 1,468 miliardy provozního zisku a přes 2 miliardy dolarů volného cash flow. EBITDA vzrostla na 1,338 miliardy dolarů. Shopify se tak z růstové, ale ztrátové společnosti proměnilo ve škálovatelný a vysoce hotovostní byznys.

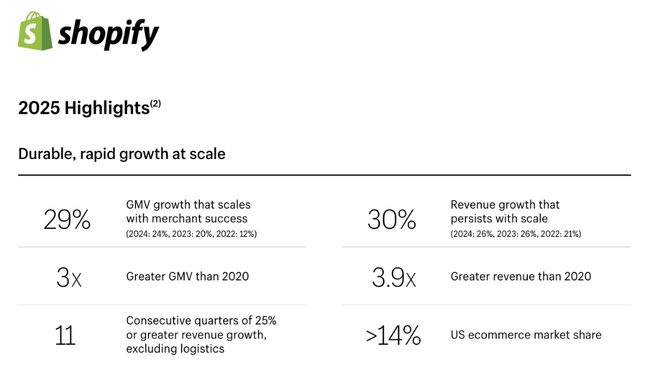

Růst GMV z 292 miliard dolarů v roce 2024 na 378 miliard dolarů v roce 2025 potvrzuje, že platforma získává podíl na trhu. Firma dnes drží více než 14 % amerického trhu elektronického obchodování.

Novinky a strategické kroky

Kromě silných finančních výsledků Shopify pokračuje v rozšiřování své role v ekosystému obchodování. Mezi hlavní tahouny patří:

růst mezinárodních tržeb o 36 %

růst offline tržeb o 27 %

růst objemu plateb přes Shop Pay o 62 %

růst B2B objemu obchodů o 96 %

Firma výrazně investuje do nástrojů založených na umělé inteligenci, které mají zjednodušit tvorbu obchodů, marketing i správu katalogu. Tím si buduje náskok před menšími konkurenty i před tradičními platformami.

Akcionářská struktura

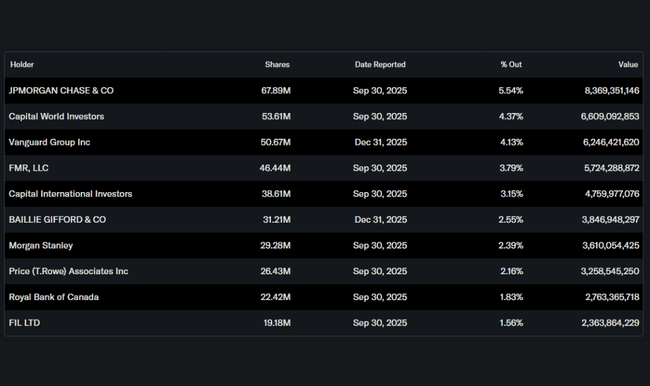

Instituce drží přibližně 75,5 % akcií. Největšími institucionálními investory jsou:

JPMorgan Chase s podílem 5,5 %,

Capital World Investors s přibližně 4,4 %,

Vanguard Group s více než 4 %,

FMR (Fidelity) s téměř 3,8 %.

Nízký podíl insiderů (0,19 %) znamená, že vlastnická struktura je silně institucionální a akcie je citlivá na pohyby velkých fondů.

Očekávání analytiků

Analytici vnímají Shopify jako jednu z nejkvalitnějších růstových společností v oblasti digitální infrastruktury obchodu. Konsenzus se soustředí na udržení růstu tržeb nad 25 % ročně a postupné rozšiřování provozní marže díky škálování platebních a finančních služeb.

Pozitivně je hodnocena kombinace vysokého růstu, robustního cash flow a zpětného odkupu akcií. Rizikem zůstává vysoké ocenění a citlivost na makroekonomické zpomalení, které by mohlo ovlivnit objemy obchodníků.

Fair Price

🔴 Co stojí za poklesem ceny akcie? Společnost nesplnila očekávání analytiků ohledně výsledků a předpověděla marže volného peněžního toku v prvním čtvrtletí, které by mohly být nižší než loni.