Rok 2025 byl pro British American Tobacco v mnoha ohledech „dvojrychlostní“. Na jedné straně firma znovu ukázala, že klasický cigaretový byznys umí v klíčových regionech stále generovat stabilní peníze díky ceně a mixu, na druhé straně se naplno potvrdilo, že přechod k bezdýmým produktům není lineární příběh a je citlivý na regulaci, daně i nelegální trh. V absolutních číslech tržby v přepočtu na aktuální kurzy klesly o 1,0 % na 25,61 miliardy liber, ale při přepočtu na konstantní měny vyrostly o 2,1 %. A právě tenhle rozdíl je pro pochopení výsledků zásadní: provozně firma roste, jen to část trhu „nevidí“ přes měnový protivítr.

Nejdůležitější posun v kvalitě byznysu je ale jinde. BAT přidal 4,7 milionu uživatelů bezdýmých produktů na celkových 34,1 milionu, a bezdýmé produkty se dostaly na 18,2 % tržeb skupiny, tedy meziročně o 70 bazických bodů výš. Když to zjednodušíme, už nejde jen o „příběh transformace“, ale o velmi konkrétní podíl na tržbách, který si rok od roku ukrajuje větší kus koláče.

Jaké bylo poslední čtvrtletí?

BAT $BTI publikuje předběžné výsledky za celý rok, ale některé klíčové trendy jsou zřejmé právě z toho, jak firma popisuje druhou polovinu roku a regionální tahouny. V roce 2025 se zlepšila dynamika „nových kategorií“ – zejména moderní orální produkty – a zároveň firma v USA vytěžila překvapivě silnou výkonnost tradičních cigaret díky ceně a mixu. To je kombinace, kterou investoři u tabákových firem paradoxně chtějí: transformaci směrem k bezdýmým produktům, ale bez toho, aby se klasický cash cow rozpadl rychleji, než stihne nový byznys dorůst.

Při konstantních měnách rostly tržby skupiny o 2,1 % a motor byl zřetelně v USA, kde tržby rostly o 5,5 %. BAT uvádí, že v USA pomohla kombinace silného price/mix efektu v cigaretách, a velmi výrazného náběhu produktu Velo Plus, kde moderní orální produkty vyskočily meziročně o 310 % na 327 milionů liber. To je extrémně vysoké tempo, které v tabáku často znamená dvě věci zároveň: jednak „launch efekt“ a rychlé nabírání podílu, a za druhé to, že firma investuje do podpory a distribuce a chce z toho udělat dlouhodobou kategorii.

Výkonnost vaporizérů je naopak slabší část příběhu. Firma přiznává pokles tržeb vaporizérů, především kvůli rozšíření nelegálních produktů v USA a Kanadě a také kvůli regulatorním a daňovým změnám v některých evropských zemích. To je důležité, protože vaporizéry byly historicky vnímány jako hlavní „alternativa“ k cigaretám. BAT teď prakticky říká: náš produkt Vuse má dlouhodobě dobrý potenciál, ale krátkodobě je kategorie deformovaná nelegálním trhem a bez lepšího vymáhání pravidel se nedá čekat hladký růst.

Top body:

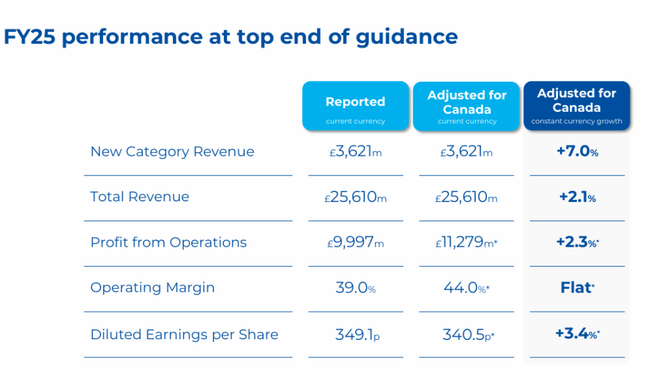

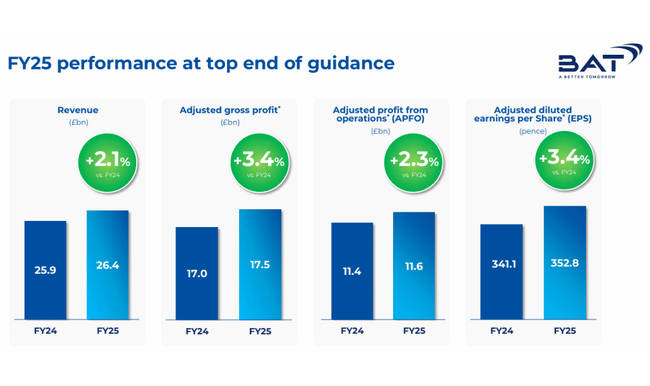

Tržby: £25,610 mld.

−1,0 % meziročně

+2,1 % při konstantních kurzech

Nové kategorie – tržby: £3,621 mld.

+7,0 % při konstantních kurzech

Podíl bezdýmých produktů na tržbách: 18,2 % (+70 bps)

Provozní zisk (reportovaný): £9,997 mld.

+265 %

Upravený provozní zisk: +2,3 %

Reportovaná provozní marže: 39,0 %

Upravená provozní marže: 44,0 % (meziročně stabilní)

Zisk na akcii (diluted EPS, reportovaný): 349,1 p

+157 %

Upravený zisk na akcii: +3,4 %

Čistý peněžní tok z provozu: £6,342 mld.

Komentář CEO

Tadeu Marroco staví celý příběh roku 2025 na „zrychlujícím momentu“ a na tom, že firma doručila výsledky na horní hraně svého výhledu. V praxi je to komunikace typu: máme pod kontrolou tradiční část byznysu, u bezdýmých produktů se zlepšuje růst a marže, a hotovost nám dává prostor jak investovat, tak vyplácet.

Z jeho slov je nejcennější konkrétní detail z USA: Velo Plus mělo trojciferný růst tržeb, značka Velo se dostala na druhé místo v objemovém i hodnotovém podílu a – což je pro trh klíčové – dosáhla „kategoriální ziskovosti“ do jednoho roku od uvedení. To naznačuje, že nejde jen o nákladnou akviziční fázi, ale že produkt umí relativně rychle generovat příspěvek k zisku.

U Vuse je tón opatrnější, ale strukturovaný: zlepšení výkonu je povzbudivé, jenže celý segment je brzděn nelegální nabídkou. Marroco v podstatě sází na to, že časem přijde tvrdší vymáhání pravidel na federální i státní úrovni a legální hráči z toho budou těžit. To je významná „regulatorní sázka“: bez ní se růst vaporizérů může dál zadrhávat.

Regionálně CEO říká, že AME (Amerika a Evropa) dál táhne více produktových kategorií, zatímco APMEA (Asie-Pacifik, Blízký východ, Afrika) byla zasažena fiskálními a regulačními problémy v Bangladéši a Austrálii.

Výhled pro 2026

Výhled je napsaný poměrně přímo, a zároveň si firma kryje záda: očekává výkon při spodní hraně svého střednědobého výhledu.

BAT pro 2026 počítá s tím, že globální objem cigaretového trhu klesne zhruba o 2 %. Přesto míří na růst tržeb při konstantních měnách o 3–5 %, s tím, že tržby nových kategorií mají růst nízkým dvouciferným tempem. Zisk z provozu v očištěném vyjádření má růst o 4–6 % a má být „druhá polovina roku silnější než první“, což obvykle znamená, že část investic a nákladů přijde dřív a přínos se projeví později. Očištěný zisk na akcii má růst o 5–8 %, ale opět při spodní hraně.

Měnově firma rovnou říká, že čeká asi 1 % negativní dopad transakčního kurzu na tržby a přibližně 3 % protivítr na růst očištěného EPS z titulu přepočtu měn. Tohle je přesně ten typ věci, který může vypadat jako detail, ale u globální firmy často rozhoduje o tom, zda headline čísla „vypadají dobře“ nebo ne, přestože provozní realita je v pořádku.

Z pohledu bilance je důležitý závazek snížit zadlužení do pásma 2,0–2,5× čistý dluh ku EBITDA do konce roku 2026. Firma je aktuálně kolem 2,48×, tedy už prakticky uvnitř cíle, a plánuje toho dosáhnout i díky velmi vysoké konverzi provozní hotovosti, kde cílí přes 95 %. To je pro dividendový titul důležitější než jednorázové procento růstu tržeb: schopnost vygenerovat hotovost a zároveň udržet páku pod kontrolou.

Dlouhodobé výsledky

Čtyřletý vývoj potvrzuje strukturálně silný, ale účetně volatilní profil firmy. Tržby vzrostly z 25,684 mld. GBP v roce 2021 na 27,655 mld. GBP v roce 2022, následně mírně klesly na 27,283 mld. GBP v roce 2023 a na 25,867 mld. GBP v roce 2024. Hrubý zisk se drží stabilně nad 21 mld. GBP ročně, konkrétně 21,087 mld. GBP v roce 2021, 22,851 mld. GBP v roce 2022, 22,392 mld. GBP v roce 2023 a 21,431 mld. GBP v roce 2024, což dokládá silnou cenotvorbu a vysokou marži tradičního tabákového byznysu.

Největší výkyvy se objevily na úrovni provozního a čistého zisku. Operating income činil 10,234 mld. GBP v roce 2021 a 10,523 mld. GBP v roce 2022, v roce 2023 však propadl na -15,751 mld. GBP kvůli masivním mimořádným položkám a v roce 2024 se vrátil do kladných hodnot na 2,736 mld. GBP. Stejný obraz vidíme u čistého zisku: 6,801 mld. GBP v roce 2021, 6,666 mld. GBP v roce 2022, ztráta -14,367 mld. GBP v roce 2023 a návrat k zisku 3,068 mld. GBP v roce 2024. EPS kopíruje tuto trajektorii. To potvrzuje, že při hodnocení BAT je klíčové oddělit strukturální provozní výkon od účetních jednorázových zásahů.

Co se v roce 2025 skutečně změnilo v mixu byznysu

Nejsilnější strukturální signál je posun bezdýmých produktů na 18,2 % tržeb a růst počtu uživatelů na 34,1 milionu. Tohle je důležité hned ze tří důvodů. Zaprvé, zvyšuje se podíl růstových kategorií na celkových tržbách, což snižuje závislost na klesajícím objemu cigaret. Zadruhé, firma explicitně říká, že investice směřuje do nejziskovějších trhů a prioritou je růst příspěvku k zisku, ne jen honění tržeb. A zatřetí, „nové kategorie“ už nejsou jen náklad, ale začínají být významnou ziskovou kapitolou – kategoriální příspěvek nových kategorií vzrostl o 77 % na 442 milionů liber a marže příspěvku se zvedla na 11,8 %.

Tohle je přesně ten moment, kdy se transformace mění z marketingového příběhu na účetní realitu: růst tržeb je fajn, ale růst příspěvku k zisku je to, co dlouhodobě může chránit dividendu a buybacky.

Akcionářská struktura

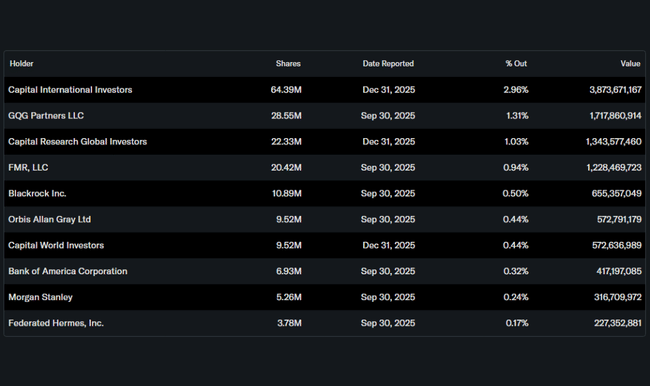

Ve srovnání s americkými blue chips je BAT méně „institucionálně naložený“. Instituce drží zhruba 13,5 % akcií, insider držba je minimální. Mezi největší institucionální držitele patří Capital International Investors (cca 2,96 %), GQG Partners (1,31 %), Capital Research Global Investors (1,03 %) a FMR (0,94 %). U britských titulů to často souvisí i se strukturou držby přes různé nominee účty a specifika evidence, ale pointa pro investora je spíš praktická: kurz může být citlivější na tok kapitálu u menšího „tvrdého“ institucionálního jádra, než jak je běžné třeba u Coca-Coly.

Kapitálová alokace a návratnost pro akcionáře

BAT pro 2026 potvrzuje dvě věci, které dividendový investor chce slyšet: růst dividendy a buyback. Dividenda na akcii roste o 2 % na 245,04 pence a zároveň firma plánuje zpětný odkup akcií za 1,3 miliardy liber v roce 2026. K tomu přidává závazek dostat zadlužení do cílového pásma 2,0–2,5× do konce 2026 a držet velmi vysokou konverzi hotovosti. Tohle je typický „cash return“ profil tabákových firem: růst zisku bývá umírněný, ale návrat kapitálu je hlavní investiční teze.

Co sledovat v roce 2026

Nejdůležitější jsou tři konkrétní monitorovací body, které nám řeknou, jestli se investiční teze plní.

První je tempo růstu moderních orálních produktů, zejména v USA, a to nejen na úrovni tržeb, ale na úrovni příspěvku k zisku. Pokud Velo udrží vysoké tempo a zároveň zlepší profitabilitu, bude to nejrychlejší cesta, jak posouvat bezdýmý mix směrem k vyššímu podílu.

Druhá věc je vaporizér Vuse a vývoj nelegálního trhu. Tady nejde ani tak o marketing, jako o vymáhání regulace. Jakmile se začne čistit trh od nelegálních produktů, legální hráči mají šanci zrychlit. Pokud se to nestane, vaporizéry mohou zůstat slabým článkem.

Třetí je APMEA a regulační riziko. Firma sama říká, že Bangladéš a Austrálie jí v roce 2025 ublížily. Jestli se prostředí stabilizuje, může se region částečně vrátit. Pokud ne, bude to dál brzdit konsolidovaný růst.