Realty Income uzavřelo čtvrté čtvrtletí 2025 ve stylu, na který jsou jeho investoři zvyklí: bez dramat, s velmi vysokou obsazeností, lepším nájemním „přeceněním“ při obnovách smluv a se slušným růstem zisku na akcii. Čtvrtletní tržby vzrostly na 1,49 miliardy dolarů a čistý zisk pro akcionáře se zvedl na 0,32 dolaru na akcii. Pro REIT je ale klíčovější ukazatel hotovosti z provozu po úpravách, tedy AFFO, které firma v Q4 vykázala na úrovni 1,08 dolaru na akcii.

Ještě důležitější než samotný Q4 je ale to, jak si firma připravuje rok 2026. Management mluví o zrychlení investiční aktivity a posílání do trhu nových zdrojů kapitálu – vedle běžných emisí akcií i přes nově spuštěný otevřený fond a partnerství s velkým dlouhodobým investorem. To se už promítá do konkrétního výhledu: Realty Income dává na rok 2026 očekávání AFFO 4,38 až 4,42 dolaru na akcii a zároveň naznačuje, že investiční objemy mohou být znatelně vyšší než v roce 2025.

Jaké bylo poslední čtvrtletí?

Ve čtvrtém kvartálu Realty Income $O zvýšilo celkové tržby na 1,4879 miliardy dolarů z 1,3403 miliardy o rok dříve. Čistý zisk dostupný pro akcionáře byl 296,1 milionu dolarů, tedy 0,32 dolaru na akcii, oproti 199,6 milionu a 0,23 dolaru na akcii ve stejném období před rokem. Z pohledu „hotovostní výkonnosti“ byl ale hlavní výsledek AFFO 1,08 dolaru na akcii, což je úroveň, která má přímou vazbu na udržitelnost dividendy.

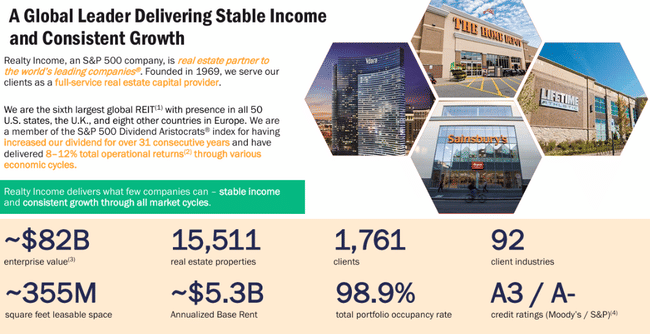

Provozní kvalitu portfolia ukazuje obsazenost a schopnost obnovovat smlouvy bez ztráty nájmu. Obsazenost portfolia dosáhla 98,9 % a při znovuobsazování jednotek firma dosáhla toho, že nové roční nájemné bylo vyšší než původní: ve čtvrtletí vyšla „návratnost nájmu“ na 104,9 % (nové nájemné 88,30 milionu dolarů proti předchozím 84,21 milionu na stejných jednotkách). To je pro investora podstatné, protože to naznačuje, že i v prostředí vyšších úroků a opatrnějších nájemců má portfolio pořád vyjednávací sílu.

Na investiční straně firma ve Q4 zainvestovala 2,4 miliardy dolarů (na její podíl 2,3 miliardy) s počáteční hotovostní výnosností 7,1 %. Zároveň pokračovala práce s kapitálem přes program průběžného prodeje akcií: ve čtvrtletí vypořádala 14 milionů akcií z dříve sjednaných prodejů a získala hrubý výnos 817,8 milionu dolarů. Ukazatel zadlužení čistého dluhu vůči ročnímu upravenému provoznímu zisku před odpisy (EBITDAre) byl 5,4krát, což je na REIT tohoto typu stále „střední“ úroveň a v kombinaci s přístupem na kapitálové trhy dává firmě prostor růst i v roce 2026.

Komentář CEO

Sumit Roy rámuje rok 2025 jako „konzistentní výnosy a cílené kroky“, které mají zesílit konkurenční výhody firmy. Mezi řádky je klíčové, že vedení vědomě posouvá příběh od pouhé stability směrem k růstu: zdůrazňuje zrychlení investic ve čtvrtém kvartálu a tvrdí, že aktivní pipeline pro rok 2026 je dostatečně silná na to, aby firma mluvila o počátečním investičním objemu kolem osmi miliard dolarů. Současně opírá výhled o dva „nové zdroje kapitálu“ – otevřený fond v USA a partnerství s velkým investorem – což má snížit závislost na jediném zdroji financování a zlepšit schopnost uzavírat obchody ve velkém měřítku.

Výhled

Realty Income dává na rok 2026 očekávání AFFO 4,38 až 4,42 dolaru na akcii. Vedení k tomu přidává interpretaci, že jde zhruba o 2,8% růst v polovině rozpětí a přibližně 9% celkový provozní výnos (kombinace růstu hotovosti na akcii a dividendy). To je relativně konzervativní styl komunikace: firma neslibuje skokové zlepšení, ale dává investorovi srozumitelný rámec, jak má vypadat „normální“ rok, pokud zůstanou stabilní nájemci a podaří se realizovat plán investic.

Druhá část výhledu je objem investic. Management mluví o tom, že počáteční očekávání investic pro 2026 je přibližně osm miliard dolarů, což je výrazně nad rokem 2025, kdy firma investovala 6,3 miliardy dolarů (na její podíl 6,2 miliardy) při počáteční hotovostní výnosnosti 7,3 %. Pro investory to znamená jednoduchou věc: růst AFFO na akcii bude do velké míry záviset na tom, jak efektivně firma spojí nové zdroje kapitálu s kvalitou akvizic a jak moc se do výsledků promítne cena financování.

Dlouhodobé výsledky

Na dlouhém horizontu je Realty Income typem firmy, kde je důležité sledovat dvě paralelní linie: růst rozsahu portfolia a to, zda se růst opravdu překlápí do udržitelnější hotovosti na akcii. Tržby v posledních letech rostly výrazně: z 2,08 miliardy dolarů v roce 2021 na 3,34 miliardy v roce 2022, 4,08 miliardy v roce 2023 a 5,27 miliardy v roce 2024. V roce 2025 se tržby dál posunuly na 5,75 miliardy dolarů, což potvrzuje, že firma je stále ve fázi expanze a umí nabírat nové nemovitosti ve velkém objemu.

Ziskovost je ale u REIT specifická, protože čistý zisk často „šumí“ kvůli přecenění, prodejům majetku a jednorázovým položkám. Proto se u Realty Income sleduje hlavně FFO a AFFO. Za rok 2025 firma vykázala FFO 4,25 dolaru na akcii a AFFO 4,28 dolaru na akcii, přičemž samotné AFFO meziročně kleslo z 4,19 na 4,28 jen mírně, což odpovídá tomu, že rok byl hodně o financování růstu a o tom, aby růst portfolia neředil hotovost na akcii. Z pohledu investora je podstatné, že management i tak drží výhled mírného růstu na 2026 a opírá ho o investiční pipeline.

Důležitý detail, který často uniká, je práce s počtem akcií. V datech je vidět, že průměrný počet akcií v posledních letech výrazně rostl, protože firma financovala expanzi mimo jiné emisemi. Právě proto je pro investory zásadní sledovat, zda akvizice a nájemní výnosy dokážou „přebít“ ředění a udržet růst AFFO na akcii. Q4 2025 v tomto směru působí stabilně: firma dokázala zvýšit čistý zisk na akcii i udržet AFFO 1,08 dolaru na akcii, a zároveň drží velmi vysokou obsazenost.

Novinky / Strategický posun

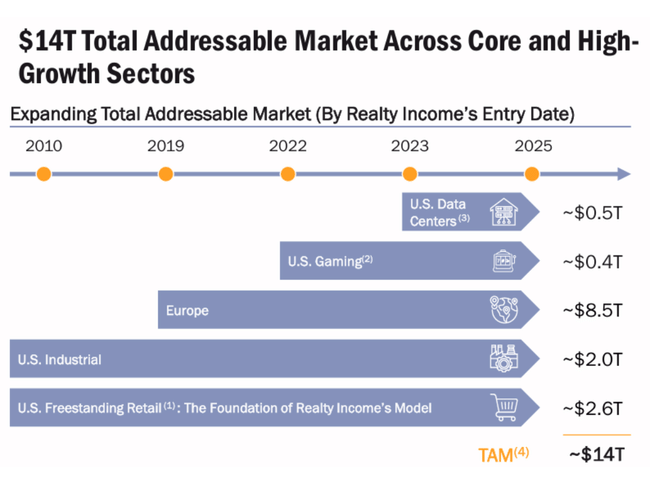

Nejviditelnější strategický posun je rozšíření zdrojů kapitálu a geografického dosahu. Firma v roce 2025 spustila svůj první otevřený fond zaměřený na stabilní komerční nemovitosti v USA a do konce roku získala závazky investorů ve výši 1,5 miliardy dolarů. Po skončení roku pak oznámila strategické partnerství s GIC a společný rámec pro projekty „na míru“ s kombinovanými závazky přes 1,5 miliardy dolarů. To jsou kroky, které mohou zvýšit schopnost dělat větší obchody bez toho, aby firma musela v každém cyklu ve stejné míře „tlačit“ na emise akcií.

Z praktických transakčních novinek stojí za pozornost i expanze do Mexika: závazek na odkup průmyslového portfolia za 200 milionů dolarů v dolarech denominovaných dlouhodobých nájmech je pro Realty Income první větší vstup do země v měřítku. A z pohledu financování je klíčové, že v lednu 2026 firma vydala konvertibilní dluhopisy v objemu 862,5 milionu dolarů se splatností v roce 2029, čímž si vytvořila další finanční flexibilitu pro refinancování a investice.

Akcionářská struktura

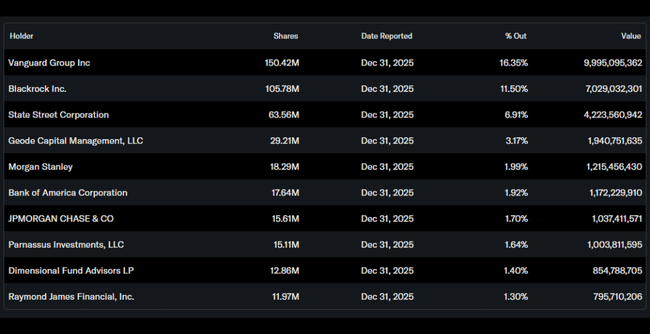

Realty Income je výrazně institucionální titul: instituce drží zhruba 80,9 % akcií a téměř 81,9 % volně obchodovaných akcií, zatímco podíl vedení je přibližně 1,24 %. To obvykle znamená dvě věci: jednak vysokou likviditu a stabilní akcionářskou základnu, jednak citlivost na pohyb úrokových sazeb, protože velcí správci kapitálu často přenastavují váhy v realitním sektoru podle toho, jak se mění výnosy dluhopisů.

Mezi největšími držiteli dominují největší správci pasivních a široce diverzifikovaných fondů: Vanguard drží zhruba 16,35 %, BlackRock 11,50 %, State Street 6,91 % a Geode 3,17 %. Pro firmu to typicky posiluje tlak na dlouhodobou předvídatelnost dividendy a na disciplinované financování růstu.

Očekávání analytiků

U Realty Income se analytici v posledních měsících často shodují na tom, že jde o stabilní „dividendový“ titul, ale prostor pro výrazné přecenění je omezený, pokud se nezmění prostředí úrokových sazeb nebo pokud firma nepřekvapí tempem růstu AFFO na akcii.