Lockheed Martin má za sebou první čtvrtletí 2026, které na číslech působí spíš nenápadně, ale strategicky je velmi silné. Tržby se drží na 18 miliardách dolarů, tedy na stejné úrovni jako před rokem, provozní zisk i čistý zisk meziročně klesají a volný cash flow je v lehkém záporu. Zároveň ale firma potvrzuje celoroční výhled, prezentuje backlog na rekordní úrovni a uzavírá rámcové dohody s vládou, které mají v příštích letech ztrojnásobit až zčtyřnásobit výrobu klíčových střel a protivzdušných systémů.

K tomu přidává symbolicky silný moment v kosmu. Kapsle Orion postavená Lockheedem úspěšně dokončila misi Artemis II, při níž dopravila posádku nejdál od Země v historii a bezpečně ji vrátila zpět, což posiluje pozici firmy v oblasti vesmírných programů.

Výsledky Q1 2026

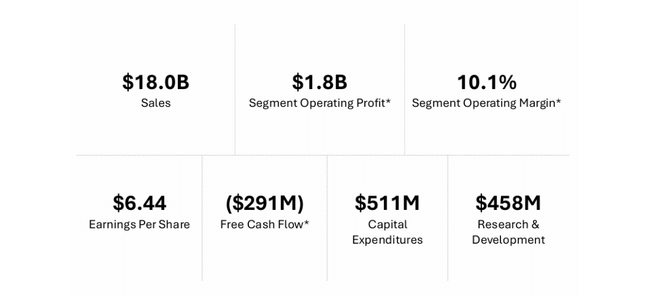

Lockheed Martin $LMT v prvním čtvrtletí 2026 vykázal tržby 18,02 miliardy dolarů, prakticky beze změny oproti 17,96 miliardy v prvním čtvrtletí 2025. Analytici přitom čekali mírně vyšší tržby kolem 18,38 miliardy, takže firma na top line lehce zaostala za konsenzem.

Segmentový provozní zisk (business segment operating profit) činil 1,82 miliardy dolarů, oproti 2,09 miliardy před rokem, což je pokles o zhruba třináct procent. Celkový provozní zisk podle GAAP (včetně alokovaných položek) byl 2,06 miliardy dolarů oproti 2,37 miliardy v loňském prvním čtvrtletí.

Čistý zisk dosáhl 1,49 miliardy dolarů, což při přepočtu znamená 6,44 dolaru na akcii oproti 1,71 miliardy a 7,28 dolaru před rokem. Zisk na akcii je tedy meziročně nižší asi o dvanáct procent a firma tak zhruba naplnila předchozí očekávání, že Q1 bude slabší než loňský velmi silný základ.

Hotovost z provozu byla v kvartálu jen 220 milionů dolarů, zatímco loni 1,4 miliardy. Volný cash flow po kapitálových výdajích skončil v záporu 291 milionů dolarů oproti kladným 955 milionům před rokem. Management to vysvětluje především načasováním fakturace a pracovního kapitálu, nikoli strukturální slabinou, ale v očích investorů to je jeden z důvodů, proč akcie po výsledcích klesá o několik procent.

Ve čtvrtletí Lockheed utratil kolem 511 milionů dolarů na kapitálové výdaje, 458 milionů na vlastní výzkum a vývoj, vyplatil dividendy přibližně 816 milionů a splatil 1 miliardu dolarů dlouhodobého dluhu. Krátkodobě to znamená tlak na cash flow, dlouhodobě ale posiluje kapacity a bilanci.

Výsledky podle segmentů

Aeronautics

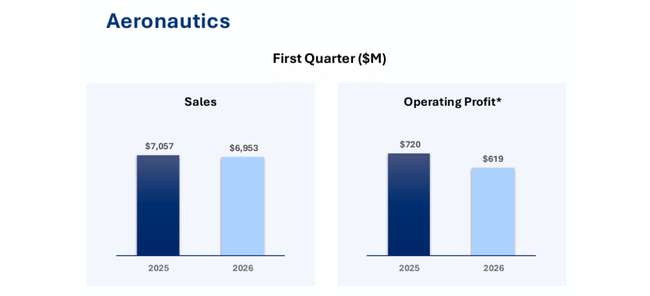

Segment Aeronautics měl tržby 6,95 miliardy dolarů, mírně méně než 7,06 miliardy před rokem. Za poklesem stojí hlavně nižší objemy u utajených programů a F‑16.

Tržby z klasifikovaných programů byly asi o 325 milionů nižší kvůli nižšímu objemu, F‑16 pak přidal pokles přibližně 145 milionů dolarů kombinací nižší produkce a nepříznivých úprav ziskových sazeb. Tyto dopady částečně kompenzoval růst F‑35, kde tržby vzrostly asi o 325 milionů díky vyššímu objemu zejména v oblasti údržby a podpůrných kontraktů.

Provozní zisk Aeronautics klesl na 619 milionů dolarů z 720 milionů, marže se snížila z 10,2 na 8,9 procenta. Klesly tzv. profit booking rate adjustments, tedy pozitivní rezervy na ziskovost programů. Negativní úpravy ve výši 125 milionů dolarů na F‑16 souvisely s výrobními problémy a zpožděními, dalších 55 milionů nepříznivých úprav šlo na C‑130 kvůli problémům s dodavateli a zdrženími v dodávkách. Navíc chyběly jednorázové pozitivní úpravy z loňského roku na utajeném programu, které tehdy zvedly zisk o zhruba 80 milionů dolarů. Částečně to vyvážila vyšší pozitivní úprava na F‑35 v rozsahu kolem 130 milionů dolarů, ale čistý efekt byl i tak negativní.

Missiles and Fire Control

Missiles and Fire Control jsou jediný segment, kde se v Q1 kombinují růst tržeb i zisku. Tržby vzrostly na 3,65 miliardy dolarů z 3,37 miliardy, tedy přibližně o osm procent. Důvodem je hlavně rozjíždění zvýšené výroby integrované protivzdušné obrany (PAC‑3, THAAD) a taktických střel (JASSM, LRASM, PrSM).

Provozní zisk stoupl na 500 milionů dolarů oproti 465 milionům loni, marže se drží kolem 13,7 procenta. Růst odpovídá vyššímu objemu, žádné velké jednorázové položky segment nezmiňuje.

Rotary and Mission Systems

Tržby v RMS segmentu klesly na 3,99 miliardy z 4,33 miliardy, přibližně o osm procent. Důvodem je nižší objem v oblasti radarů a částí systémů a slabší výkon u vrtulníků Sikorsky – zejména programů CH‑53K, Seahawk a Black Hawk.

Sikorsky trpěl nejen nižším objemem, ale i negativními úpravami ziskovosti kvůli výrobním problémům a zpožděním, což se projevilo na výrazném poklesu zisku. Provozní zisk RMS spadl na 423 milionů z 521 milionů, marže klesla z 12,0 na 10,6 procenta. Část poklesu je také daná tím, že v loňském prvním čtvrtletí segment jednorázově zaúčtoval asi 50 milionů pozitivní položky z licenční dohody ve věci duševního vlastnictví, která se letos neopakovala.

Space

Space segment měl tržby 3,43 miliardy dolarů proti 3,21 miliardy loni, tedy růst asi o sedm procent. Hlavní růstový motor jsou programy strategické a protiraketové obrany, konkrétně flotilové balistické rakety a program nové generace interceptoru NGI.

Provozní zisk se ale snížil na 281 milionů oproti 379 milionům v loňském prvním čtvrtletí, marže klesla z 11,8 na 8,2 procenta. Důvodem je opět nižší objem pozitivních ziskových úprav. Loni Space profitoval z příznivého dokončení některých komerčních programů v civilním kosmu, které přinesly výrazné jednorázové zisky, letos nic podobného nepřišlo.

Symbolicky je ale Space segment posílen dokončením a úspěšnou misí kapsle Orion v rámci Artemis II. Kapsle postavená Lockheedem vrátila posádku po téměř desetidenní misi kolem Měsíce, během níž se dostala dál od Země než jakákoliv předchozí mise s posádkou. Tato mise posiluje reputaci firmy jako klíčového partnera NASA v programu návratu lidí na Měsíc a příprav letu na Mars.

Komentář vedení a nové rámcové smlouvy

Generální ředitel Jim Taiclet ve svém komentáři staví Q1 na dvou pilířích: prokázané schopnosti v nejmodernější obraně a v kosmu a nové, „komerčně inspirované“ dlouhodobé dohody s vládou, které mají zásadně navýšit kapacity.

Zmiňuje, že F‑35 a F‑22 se velmi osvědčují v ostrém nasazení v náročných misích a že vrstvená protivzdušná obrana, kterou Lockheed dodává - od radarů přes Aegis až po THAAD a PAC‑3 MSE - chrání jak vojenské cíle, tak civilní obyvatelstvo.

Klíčovou novinkou jsou rámcové dohody s americkým ministerstvem války na navýšení výroby munice, zejména pokročilých verzí Patriot, THAAD a střely PrSM. Jde o víceleté rámce, které kombinují závazky na odběr s investičními plány do rozšíření výrobních kapacit. Taiclet říká, že tyto dohody umožní navýšit produkci kritických střel a interceptorů na troj až čtyřnásobek současných úrovní.

Z pohledu investora je důležité, že tyto kontrakty vytvářejí viditelnost poptávky na mnoho let dopředu a dávají Lockheedu prostor investovat do továren, dodavatelského řetězce a pracovních sil s jistotou, že poptávka je zajištěná. Zároveň jde o model, který se podle Taicleta může stát vzorem pro budoucí kontrakty v jiných oblastech - tedy více dlouhodobých rámců místo krátkodobých dílčích zakázek.

Výhled na rok 2026

Lockheed Martin po Q1 výhled na rok 2026 potvrzuje. Firma očekává tržby v pásmu 77,5 až 80 miliard dolarů, což by znamenalo růst zhruba o pět procent oproti 75,1 miliardy v roce 2025. Segmentový provozní zisk má dosáhnout 8,43 až 8,68 miliardy dolarů, což je oproti loňsku zhruba o 25 procent víc.

Při započtení penzijní FAS/CAS úpravy zhruba 1,36 miliardy, odpisů nehmotného majetku a dalších položek by měl celkový provozní zisk dosáhnout kolem 9,4 až 9,7 miliardy dolarů. Zisk na akcii firma odhaduje v pásmu 29,35 až 30,25 dolarů, což je růst proti 21,49 dolarům ředěného zisku na akcii v roce 2025.

Hotovost z provozu by měla dosáhnout 9,15 až 9,45 miliardy dolarů, kapitálové výdaje 2,5 až 2,8 miliardy a volný cash flow 6,5 až 6,8 miliardy dolarů. Čili Q1 s negativním volným cash flow je spíš sezónní výkyv, ne nový standard, a firma počítá s tradičně silnějšími druhým až čtvrtým kvartálem.

Celkově Lockheed říká, že v roce 2026 čeká zhruba pětiprocentní růst tržeb, výrazně vyšší růst provozního zisku a stabilní, velmi silný volný cash flow, který umožní financovat jak investice, tak dividendy a zpětné odkupy.

Dlouhodobé výsledky

Tržby se zvedly zhruba z 66 miliard dolarů v roce 2022 na 65,98 miliardy (technicky mírný pokles), poté na 67,57 miliardy v roce 2023, 71,04 miliardy v roce 2024 a 75,06 miliardy v roce 2025. Tempo růstu se po covidových výkyvech stabilizovalo na zhruba pět procentech ročně v posledních dvou letech, což odpovídá postupnému růstu obranných rozpočtů a navyšování zakázek, ale zároveň ukazuje, že nejde o „raketový“ růst.

Zajímavější je vývoj ziskovosti. Hrubý zisk v roce 2022 činil asi 8,29 miliardy dolarů, v roce 2023 se držel kolem 8,48 miliardy, ale v roce 2024 klesl na 6,93 miliardy, aby se v roce 2025 znovu zvedl na 7,62 miliardy. To znamená, že i když tržby rostly, hrubá marže v roce 2024 výrazně klesla, pravděpodobně kvůli mixu programů, inflaci vstupů, cenám a rezervám na problémy u konkrétních kontraktů. Rok 2025 pak ukazuje návrat k lepší marži, byť ne na úroveň roku 2022.

Provozní zisk, který u Lockheedu odpovídá hrubému zisku plus relativně malé záporné provozní náklady, se z 8,35 miliardy v roce 2022 zvýšil na 8,51 miliardy v roce 2023, v roce 2024 ale klesl na 7,01 miliardy a v roce 2025 se vrátil k růstu na 7,73 miliardy. Zisk před zdaněním se po růstu na 8,10 miliardy v roce 2023 snížil v roce 2024 na 6,22 miliardy a v roce 2025 na 5,92 miliardy. Čistý zisk kopíruje tento vzor a klesá z 6,92 miliardy v roce 2023 na 5,34 miliardy v roce 2024 a 5,02 miliardy v roce 2025.

Zisk na akcii se z 21,74 dolarů v roce 2022 zvedl na 27,65 dolarů v roce 2023, tedy o více než čtvrtinu, ale pak klesl na 22,39 v roce 2024 a 21,56 v roce 2025. Část poklesu EPS tlumí buybacky, protože počet akcií se postupně snižoval zhruba ze 264,6 milionu ředěných akcií v roce 2022 na 231,9 milionu v roce 2025.

Celkově se dá říct, že Lockheed v posledních letech mírně zrychluje růst tržeb, ale ziskovost mu lítá víc kvůli mixu programů, jednorázovým úpravám ziskovosti a makro tlaku na náklady. EPS trend vypadá: silný nárůst v roce 2023, pak dvouleté ochlazení. Výhled na 2026 s očekávaným EPS kolem 29–30 dolarů tak představuje výraznou re‑akceleraci zisku, pokud se ho podaří naplnit.

Akcionáři

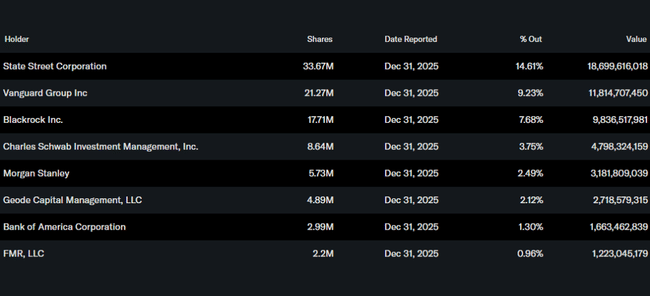

Lockheed Martin je učebnicový příklad institucionálně vlastněného titulu. Insideři drží podle Yahoo Finance jen asi 0,1 procenta akcií, zatímco instituce vlastní zhruba 75 procent akcií i volného floatu. Celkem akcie drží přes tři tisíce dvě stě institucí.

Největšími akcionáři jsou State Street s podílem kolem 14,6 procenta, Vanguard s 9,2 procenta, BlackRock se 7,7 procenta, Charles Schwab Investment Management s 3,8 procenta a Morgan Stanley s 2,5 procenta. To znamená, že náladu kolem titulu určuje několik málo velkých domů, které ho často drží jako základní pozici v obranném sektoru.

Lockheed tradičně kombinuje dividendu a buybacky. V únoru 2026 oznámil první letošní dividendu 3,45 dolaru na akcii splatnou koncem března, v souladu s historií postupného zvyšování dividendy. Při ceně kolem 540–560 dolarů se dividendový výnos pohybuje v pásmu zhruba dvou až tří procent, k čemuž je potřeba přičíst efekt zpětných odkupů, které postupně snižují počet akcií v oběhu a podporují růst EPS.

Novinky a strategické směřování

Kromě Orionu a rámcových smluv na munici patří mezi novinky i další kontrakty v oblasti protivzdušné obrany. Lockheed nedávno získal kontrakt v hodnotě 4,7 miliardy dolarů na pokračování zrychlené produkce PAC‑3 MSE, která navazuje na rámcovou dohodu s ministerstvem války a má umožnit trojnásobné navýšení produkce interceptorů v příštích letech.

Firma také pokračuje v investicích do modernizace svých výrobních linek, digitalizace výroby a rozšiřování kapacit pro střely, radary a další klíčové prvky vrstvené obrany. Restrukturalizace uvnitř RMS (přesuny programů do nových linií SEMS a MIC2) má umožnit rychlejší dodávání integrovaných řešení zákazníkům a lépe propojit senzory, efektory a velení a řízení.

Dlouhodobě se tím Lockheed profiluje jako firma, která stojí nejen na jedné „vlajkové lodi“ typu F‑35, ale na širším portfoliu systémů - od letadel přes střely a systémy velení až po vesmírné technologie. Q1 2026 ukazuje, že krátkodobě může ziskovost kolísat podle stavu konkrétních programů, ale poptávka po hlavních systémech roste a nové rámcové smlouvy i kontrakty vytvářejí velkou viditelnost pro další roky.

Pro investora to znamená, že Lockheed dnes není klasický růstový titul, ale spíš stabilní obranný pilíř s mírným růstem tržeb, větší volatilitou ziskovosti a velmi silným cash flow, který vedení převádí do dividend, buybacků a posilování kapacit ve světě, kde obranné rozpočty spíše rostou než klesají.