Intel má za sebou první čtvrtletí, které reálně vypadá jako začátek obratu. Tržby rostou na 13,6 miliardy dolarů, non‑GAAP zisk na akcii je 0,29 USD a firma výrazně překonává vlastní, velmi opatrný výhled. Po letech propadu tržeb, marží i ziskovosti je to první kvartál, kde čísla konzistentně ukazují, že restrukturalizace a sázka na AI začínají fungovat.

Trh to okamžitě přecenil. Akcie se před výsledky obchodovala zhruba za 66,7 USD a po zveřejnění čísel a výhledu vylétla na zhruba k 81,5 USD, tedy o téměř 20 procent výš. Investoři vidí, že Intel není jen starý PC příběh, ale má reálnou šanci stát se významným hráčem v AI infrastruktuře přes CPU, foundry a pokročilé packaging služby.

Výsledky Q1 2026

Tržby, marže a zisk

V prvním čtvrtletí 2026 dosáhl Intel tržeb 13,6 miliardy dolarů, což je meziročně růst o sedm procent oproti 12,7 miliardy v Q1 2025. Ještě důležitější je, že tržby byly zhruba o 1,4 miliardy nad středem vlastního výhledu, který pro Q1 počítal jen s 11,7 až 12,7 miliardami.

Hrubá marže podle GAAP se zlepšila na 39,4 procenta z 36,9 procenta, non‑GAAP hrubá marže stoupla na 41 procent z 39,2 procenta. To znamená, že Intel $INTC nejen roste na tržbách, ale začíná si brát zpět i část marží, které v posledních dvou letech dramaticky ztratil.

Podle GAAP je provozní marže stále hluboko v záporu na minus 23,1 procenta proti minus 2,4 procenta loni. Je to dané velkými odpisy, restrukturalizačními náklady a efekty kolem oddělení Altery. Očištěně ale obrázek vypadá jinak. Non‑GAAP provozní marže je 12,3 procenta, tedy více než dvojnásobek loňských 5,4 procenta.

Na čisté úrovni:

GAAP čistá ztráta činí 3,7 miliardy dolarů, což je horší než loňská ztráta 0,8 miliardy, a odpovídá ztrátě 0,73 dolaru na akcii.

non‑GAAP čistý zisk je 1,5 miliardy dolarů a non‑GAAP zisk na akcii 0,29 dolaru, oproti 0,6 miliardy a 0,13 dolaru loni.

Firma tak podle vlastních, očištěných čísel více než zdvojnásobila zisk na akcii, zatímco tržby rostou jen o sedm procent. Trh přitom po čtvrtém kvartálu čekal na Q1 non‑GAAP EPS spíš kolem nuly, protože Intel sám očekával 0,00 dolaru. Když tedy přijde 0,29 dolaru, je to pro analytiky a investory příjemné překvapení.

V Q1 2026 vygeneroval Intel zhruba 1,1 miliardy dolarů hotovosti z provozu. To je na první pohled nízké číslo vzhledem k velikosti firmy, ale po těžkém roce 2024, kdy byl celý rok ve ztrátě, je důležité hlavně to, že cash flow z provozu je stabilně kladné i při velkém investičním programu.

Výkonnost segmentů

V prezentaci Intel rozpadá tržby Q1 2026 takto:

Client Computing Group (CCG): 7,7 miliardy dolarů, +1 procento meziročně.

Data Center and AI (DCAI): 5,1 miliardy dolarů, +22 procent.

Celkové „Intel Products“: 12,8 miliardy dolarů, +9 procent.

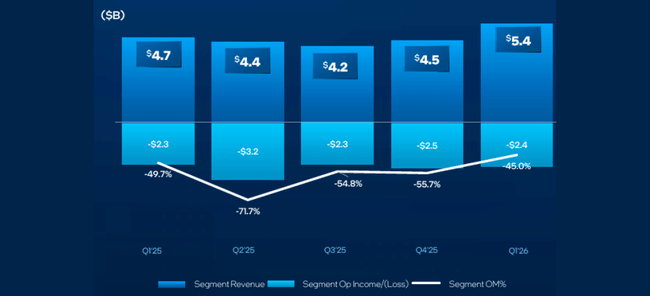

Intel Foundry: 5,4 miliardy dolarů, +16 procent.

Ostatní: 0,6 miliardy, −33 procent (kvůli Altera).

Eliminace mezi segmenty: −5,3 miliardy.

Celkový čistý obrat: 13,6 miliardy dolarů.

Client část stagnuje až mírně roste. Po dvou letech velmi slabých PC cyklů je jeden procentní růst spíš signálem stabilizace než růstové story, ale důležité je, že se segment nepropadá.

Klíčový je Data Center and AI. Tady 22% růst ukazuje, že Intel dokáže těžit z nástupu AI ne jen přes GPU a akcelerátory konkurence, ale i přes roli CPU jako „host“ procesoru v AI clusterech. Management přímo říká, že další vlna AI bude víc o inference a agentních modelech běžících blíž k uživateli, což posiluje roli CPU a wafer a packaging služeb Intelu.

Intel Foundry roste o šestnáct procent, což je důležité z hlediska teze, že Intel se chce stát nezávislým foundry hráčem, nejen výrobcem vlastních čipů. Souvisí s tím nové kontrakty, rozšíření kapacit v Malajsii a repurchase 49 procentního podílu v joint venture kolem irské Fab 34, kterou Intel znovu konsoliduje plně na sebe.

Komentář vedení

Nový CEO Lip‑Bu Tan popisuje kvartál jako pokračování „resetu“, kdy Intel přestavěl způsob, jakým funguje, a začíná z toho sklízet ovoce. Klíčové sdělení je, že AI posouvá těžiště poptávky z velkých tréninkových modelů na inference a agentní systémy blíž ke koncovému uživateli, a to dramaticky zvyšuje potřebu CPU a pokročilých packaging a wafer služeb, kde má Intel nezastupitelné místo.

Tan zdůrazňuje tři věci. Zaprvé, šestý kvartál v řadě, kdy Intel doručil tržby nad vlastním výhledem - tedy vedení konzervativně predikuje a exekuce je lepší, než samo čeká. Zadruhé, že nový způsob řízení je založený na těsnější práci se zákazníky, naslouchání jejich potřebám a využití „diferencovaného IP“ ve všech částech portfolia. Zatřetí, že masivně investuje do AI, vlastního silicium developmentu a moderní výroby, ale zároveň udržuje disciplínu v nákladech, což se projevuje poklesem R&D a MG&A o 8–9 procent na non‑GAAP bázi.

CFO David Zinsner k tomu dodává, že růst marží a zisku je výsledkem kombinace rostoucího DCAI, lepšího využití továrních kapacit a řízení nákladů. Zdůrazňuje, že prioritou je maximalizovat využití globálního výrobního řetězce, aby Intel dokázal uspokojit rostoucí poptávku po křemíku, která podle něj bude v AI éře přetrvávat.

Výhled Q2 2026

Na Q2 2026 Intel predikuje:

tržby 13,8 až 14,8 miliardy dolarů, tedy další krok nahoru proti Q1

GAAP hrubá marže 37,5 procenta, non‑GAAP 39,0 procenta

GAAP EPS 0,08 dolaru, non‑GAAP EPS 0,20 dolaru

Vzhledem k tomu, že v Q1 non‑GAAP EPS 0,29 výrazně překonalo dřívější očekávání, trh vnímá tento výhled jako konzervativní - Intel si nechává prostor pro překonání i v Q2. Důležité je hlavně to, že firma už nepredikuje Q2 jako ztrátový kvartál (což ještě před pár měsíci nebylo vyloučené) a jasně komunikuje, že se chce držet na trajektorii postupného růstu tržeb i ziskovosti.

Dlouhodobý vývoj

Dlouhodobá čísla pro roky 2021–2024 ukazují, jak hluboká byla krize Intelu:

tržby spadly ze 79 miliard v roce 2021 na 63 miliard v roce 2022, 54,2 miliardy v roce 2023 a 53,1 miliardy v roce 2024

hrubý zisk se propadl z 43,8 miliardy na 26,9 miliardy, 21,7 miliardy a 17,3 miliardy

provozní zisk se ze zhruba 19,5 miliardy smrskl na 2,33 miliardy v roce 2022, 93 milionů v roce 2023 a v roce 2024 už byl minus 11,7 miliardy

V roce 2024 Intel vykázal čistou ztrátu 18,8 miliardy dolarů, zhruba minus 4,38 dolaru na akcii. To znamená totální rozpad ziskovosti a obrovské náklady na restrukturalizaci, investice, odpisy a daňové dopady. EBITDA klesla z 33,9 miliardy v roce 2021 na pouhých 1,2 miliardy v roce 2024.

Q1 2026 je v tomto kontextu důležitý hlavně proto, že ukazuje:

první jasný návrat k růstu tržeb

zlepšení hrubé marže

návrat k solidní non‑GAAP ziskovosti přes 1,5 miliardy dolarů

přechod z nuly na 0,29 dolaru non‑GAAP EPS

stabilně kladné provozní cash flow v prostředí stále vysokých investic

To neznamená, že Intel je „zpátky tam, kde býval“. Z GAAP pohledu je pořád ve ztrátě a úroveň zisku i marží je daleko za tím, co doručují špičky oboru. Ale oproti roku 2024, kdy firma vypadala spíš jako strukturálně poškozený gigant, je Q1 2026 první kvartál, který konzistentně ukazuje, že obrátit ten tanker je možné.

Akcionáři

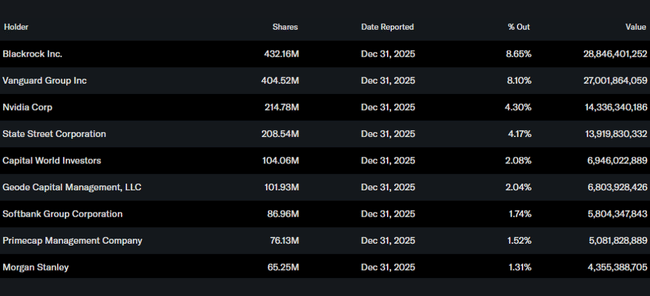

Podle přehledu drží insideři asi 13 procent akcií Intelu, což je na tak velkou firmu relativně vysoký podíl a odráží silný „skin in the game“ vedení a spojených osob. Instituce vlastní přibližně 61,9 procenta všech akcií a zhruba 71,1 procenta volného floatu; akcie drží přes 3 100 institucí.

Největšími akcionáři jsou:

BlackRock s asi 432 miliony akcií, což je kolem 8,65 procenta

Vanguard s přibližně 405 miliony akcií, tedy asi 8,1 procenta

Nvidia s kolem 215 miliony akcií, zhruba 4,3 procenta

State Street s 208 miliony akcií, asi 4,2 procenta

Přítomnost Nvidie v top držitelích je zajímavý signál - ať už jde o přímou investici, nebo strukturovanou pozici, ukazuje to, že i samotný lídr AI akcelerátorů věří v to, že Intel bude hrát roli v budoucí AI infrastruktuře, zejména na úrovni CPU a foundry.

Proč akcie po výsledcích vyskočila o téměř 22 %

Akcie Intelu se před výsledky obchodovala kolem 66,7 dolaru a po výsledcích vystřelila zhruba na 80 dolarů, tedy o téměř 20 procent.

Důvody jsou v zásadě tři:

Non‑GAAP EPS 0,29 dolaru je výrazně nad vlastním výhledem 0,00 a nad tržním očekáváním, které počítalo s marginálně kladným nebo nulovým ziskem. Intel navíc doručil tržby o 1,4 miliardy nad střed předchozího výhledu.

Data Center and AI rostou o 22 procent a Foundry o 16 procent, takže trh vidí, že Intel dokáže monetizovat AI boom nejen jako „retro“ PC titul, ale jako relevantní hráč v AI infrastruktuře, CPU host roli a foundry službách.

Výhled na Q2 počítá s dalším růstem tržeb a ziskovosti, a přitom působí dost konzervativně na to, aby ho Intel mohl znovu překonat. Po roce 2024, kdy se zdálo, že firma může zůstat dlouho ve ztrátě, je to pro investory velká změna sentimentu.

Jednoduše řečeno: tohle ještě není cílová stanice, ale první kvartál, ve kterém čísla začínají potvrzovat, že příběh obratu Intelu v éře AI má reálný základ. Proto akcie reaguje tak agresivně nahoru.