Visa má za sebou další silný kvartál, který potvrzuje, že bezhotovostní platby dál rostou napříč ekonomikou, a to i v prostředí vyšších sazeb a geopolitické nejistoty. Spotřebitelé zůstávají aktivní, firemní platby nabírají na síle a zahraniční transakce těží z pokračujícího cestování i obchodu. Firma současně agresivně vrací kapitál akcionářům - kombinace dividend a zpětných odkupů dosáhla jen v tomto čtvrtletí 9,2 miliardy dolarů a správní rada přidala nový program odkupů za dalších 20 miliard.

Z pohledu strategie Visa dál posiluje svou roli „infrastruktury plateb“: rozšiřuje služby typu Visa as a Service, přidává funkce v oblasti umělé inteligence a stablecoinů a zároveň akvizicemi posiluje přítomnost na rozvíjejících se trzích, například v Argentině. Firma si tak buduje pozici nejen ve spotřebitelských kartách, ale i v oblasti komerčních plateb a peněžních toků mezi firmami a institucemi, což jí dává širší základ pro růst v dalších letech.

Výsledky Q2 2026: růst napříč všemi hlavními liniemi

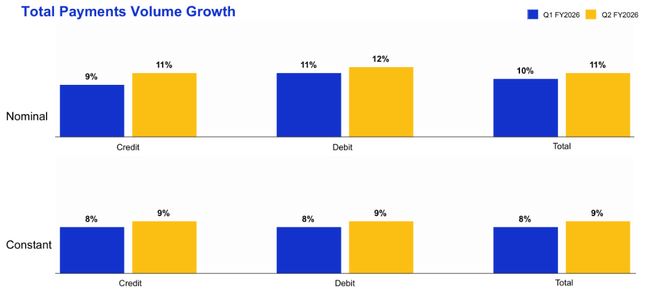

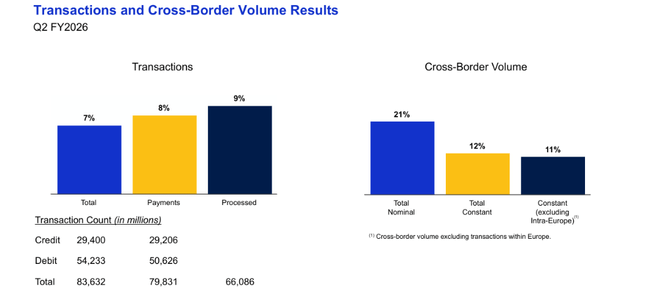

Ve druhém fiskálním čtvrtletí 2026 vzrostly čisté tržby Visy na 11,2 miliardy dolarů, což představuje meziroční růst o 17 %, respektive o 16 % po očištění o měnové vlivy. Tahounem byla kombinace vyššího objemu plateb, silného přeshraničního provozu a růstu počtu zpracovaných transakcí - objem plateb v konstantní měně stoupl o 9 %, celkový přeshraniční objem o 12 % a počet zpracovaných transakcí dosáhl 66,1 miliardy, což je o 9 % více než před rokem.

Na ziskovosti je vidět dvojí efekt: solidní růst tržeb, a normalizace mimořádných nákladů na litigace. GAAP čistý zisk se meziročně zvýšil o 32 % na 6,0 miliardy dolarů a GAAP zisk na akcii vyskočil o 36 % na 3,14 dolaru, přičemž loňský kvartál byl zatížen výrazně vyšší rezervou na soudní spory. Pokud tyto jednorázové položky odfiltrujeme, non‑GAAP čistý zisk činil 6,3 miliardy dolarů (+17 % y/y) a non‑GAAP EPS 3,31 dolaru (+20 % y/y), tedy růst o něco rychlejší než u samotných tržeb.

Struktura výnosů ukazuje, že Visa $V neroste jen „na objemu“, ale i v hodnotově přidaných službách. Výnosy ze služeb spojené s objemem plateb vzrostly o 13 % na 5,0 miliardy dolarů, výnosy ze zpracování dat stouply o 18 % na 5,5 miliardy a mezinárodní transakce přidaly 10 % na 3,6 miliardy. Nejrychleji rostla kategorie ostatních výnosů, která vystřelila o 41 % na 1,3 miliardy dolarů - typicky jde o novější služby a řešení s vyšší přidanou hodnotou. Klientské pobídky, které tyto výnosy částečně tlumí, narostly o 14 % na 4,2 miliardy dolarů, tedy pomaleji než celkové tržby, což je z pohledu marží pozitivní.

Na straně nákladů klesly GAAP provozní výdaje o 4 % na 4,0 miliardy dolarů, a to hlavně díky nižší tvorbě rezerv na litigace - letos 329 milionů dolarů oproti jedné miliardě před rokem. Na očištěné bázi ale provozní náklady naopak vzrostly o 17 %, protože Visa přidává peníze do lidí i marketingu, aby podpořila růst platebních objemů a adopci nových služeb. Výsledkem je výrazný nárůst provozního zisku na 7,2 miliardy dolarů a udržení velmi vysokých provozních marží, které patří k nejatraktivnějším v celém finančním sektoru.

Klíčová čísla:

Čisté tržby (net revenue) dosáhly 11,2 miliardy USD, což představuje meziroční růst o 17 %, případně o 16 % při očištění o měnové vlivy.

GAAP čistý zisk vzrostl na 6,0 miliardy USD (+32 % y/y), GAAP zisk na akcii (EPS) na 3,14 USD (+36 % y/y).

Po očištění o mimořádné položky (litigace, amortizace akvizic, investice) činil non‑GAAP čistý zisk 6,3 miliardy USD (+17 % y/y) a non‑GAAP EPS 3,31 USD (+20 % y/y).

Klíčové objemové ukazatele, které stojí za růstem tržeb:

Objem plateb (payments volume) vzrostl v kvartálu o 9% v konstantní měně.

Celkový přeshraniční objem (cross‑border volume) se zvýšil o 12 %.

Zpracované transakce (processed transactions) dosáhly 66,1 miliardy, což je o 9 % více než před rokem.

Struktura tržeb ukazuje, že růst je velmi vyvážený:

Service revenue: 5,0 mld. USD, +13 % y/y - odvíjí se od platebního objemu z předchozího kvartálu.

Data processing revenue: 5,5 mld. USD, +18 % y/y - těží z vyššího počtu transakcí a komplexnějších služeb.

International transaction revenue: 3,6 mld. USD, +10 % y/y - růst zejména díky přeshraničním platbám.

Ostatní tržby: 1,3 mld. USD, +41 % y/y - rychle rostoucí, pravděpodobně díky hodnotově přidaným službám a novým řešením.

Klientské pobídky (client incentives) činily 4,2 mld. USD, +14 % y/y - rostou, ale pomaleji než tržby, což je pozitivní pro marže.

Peněžní toky, rozvaha a kapitálová alokace

Visa zůstává mimořádně zisková i na úrovni peněžních toků:

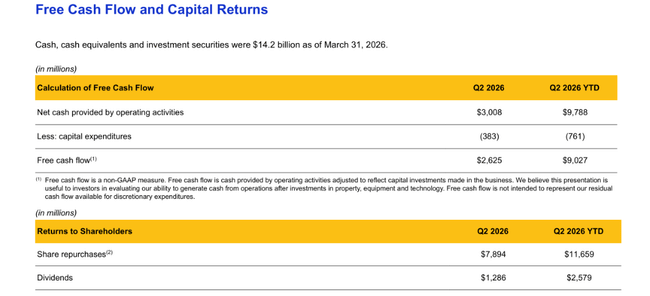

Za prvních šest měsíců fiskálního roku 2026 vytvořila firma čistý zisk 11,9 mld. USD a provozní cash flow 9,8 mld. USD.

Ke konci března 2026 měla hotovost, ekvivalenty a investiční cenné papíry v hodnotě 14,2 mld. USD.

Struktura rozvahy zůstává velmi silná, i když proběhlo významné navyšování dluhu a souběžné snižování hotovosti:

Dlouhodobý dluh vzrostl z 19,6 mld. USD na 22,4 mld. USD (mimo jiné díky novým 3 mld. USD senior notes s fixní sazbou 3,8–4,7 % a splatností 3–10 let).

Hotovost a hotovostní ekvivalenty klesly z 17,2 mld. USD na 12,4 mld. USD, částečně kvůli agresivním odkupům akcií a vyplácení dividend.

Kapitálová alokace je výrazně pro‑akcionářská:

Ve čtvrtletí Visa odkoupila přibližně 25 milionů akcií třídy A za 7,9 mld. USD, v průměru za 320,66 USD na akcii.

Celkové výdaje na dividendy a odkupy dosáhly 9,2 mld. USD jen za tento kvartál.

K 31. březnu 2026 měla firma ještě 13,2 mld. USD v rámci stávajícího schválení pro odkupy, v dubnu 2026 pak správní rada schválila nový víceletý program odkupů za dalších 20 mld. USD.

Současně byla vyhlášena čtvrtletní dividenda 0,67 USD na akcii A, splatná 1. června 2026.

Zajímavostí je také 125 mil. USD vkladu do litigiačního escrow účtu, který má chránit firmu a akcionáře třídy A před dopady vybraných soudních sporů – účet má podobný efekt jako zpětný odkup, protože snižuje počet akcií tříd B‑1 a B‑2.

Strategické kroky, akvizice a kapitálová struktura

Visa během čtvrtletí pokračovala ve strategických transakcích:

Dokončila akvizici Prisma Medios de Pago S.A.U. a Newpay S.A.U. v Argentině, což posiluje její roli v karetním zpracování, real‑time platbách a bankomatové síti (Banelco) i v platební bráně (PagoMisCuentas).

Cílem je modernizace platební infrastruktury a posílení pozice na rozvíjejících se trzích, kde je velký prostor pro přechod z hotovosti na digitální platby.

Dalším strukturálním krokem je nabídka výměny akcií tříd B‑1 a B‑2 za kombinaci akcií tříd B‑3, C a případně hotovosti za zlomkové podíly. Tento krok má dopady na strukturu akcionářské základny a může postupně zvýšit likviditu a transparentnost kapitálové struktury, i když pro běžného investora jde spíše o technické téma.

Komentář vedení a výhled

Generální ředitel Ryan McInerney označil růst tržeb o 17 % za nejrychlejší od roku 2022 a zdůraznil, že za ním stojí jak odolná spotřebitelská poptávka, tak úspěch strategie v oblasti spotřebitelských plateb, komerčních řešení i peněžních toků (money movement) a hodnotově přidaných služeb. Z pohledu vedení jde tedy o široce založený růst, nikoli o jednorázový efekt jednoho segmentu nebo regionu.

Visa navíc ve čtvrtletí dále rozvíjela své služby typu „Visa as a Service“, kde přidala funkce založené na agentní umělé inteligenci a stabilních coinech. Cílem je upevnit pozici „hyperscaleru“ plateb - tedy globální platformy, na které běží stále větší část platebních toků ve světě, a to jak v tradičních kartách, tak v nových formách digitálních plateb.

Z pohledu výhledu (guidance) firma v prezentovaných materiálech zmiňuje dvě hlavní linie:

Krátkodobě: další růst objemu plateb a transakcí, i když tempo může být citlivé na makroekonomiku, cestování a spotřebitelskou důvěru.

Dlouhodobě: rozšíření z čisté karetní sítě do role komplexní infrastruktury pro platby a peněžní toky, včetně spolupráce s fintechy a bankami.

Co z toho plyne pro investora

Fundamentálně byl kvartál velmi silný: dvouciferný růst tržeb, výrazně vyšší zisk, vysoké marže a solidní objemový růst ve všech klíčových metrikách.

Firma navíc ukazuje velkou jistotu ve své budoucnosti - masivní odkupy, nová autorizace 20 mld. USD, stabilně rostoucí dividenda a investice do technologií.

Vyšší non‑GAAP náklady (+17 %) naznačují, že Visa vědomě investuje do lidí, marketingu a inovací, aby si udržela náskok v prostředí, kde roste konkurence ze strany fintechů, alternativních sítí i regulace.

Z investičního pohledu výsledky podporují tezi, že Visa zůstává kvalitním růstovým titulem s prvky „blue‑chip“ defenzivy - byznys je vysoce ziskový, kapitálově nenáročný a má dlouhý strukturální růstový příběh. Krátkodobý vývoj kurzu bude záviset hlavně na očekávání trhu ohledně růstu objemů a regulace, ale samotná čísla z Q2 2026 spíše vytvářejí argument pro to, proč si Visa může dlouhodobě dovolit kombinovat růst zisku s velkorysým vracením kapitálu akcionářům.