První čtvrtletí roku 2026 potvrdilo, že SoFi přerůstá rámec „jen“ online poskytovatele půjček a postupně se mění v univerzální digitální finanční platformu. Firma doručila rekordní čisté tržby, rekordní počet nových členů i produktů a zároveň už desátý kvartál v řadě vykázala zisk podle GAAP. Motor růstu stojí na kombinaci úvěrového byznysu, rychle rostoucích finančních služeb (účty, investice, karty) a technologické platformy, i když právě ta v tomto čtvrtletí prochází přechodnou slabší fází kvůli odchodu jednoho velkého klienta.

Z hlediska strategie SoFi dál tlačí na šířku ekosystému: vstupuje do oblasti digitálních aktiv přes vlastní stablecoin SoFiUSD, rozjíždí „Big Business Banking“ pro firemní klienty a inovuje produkty pro koncové uživatele - od investic a krypta přes spořicí účty až po zjednodušené žádosti o osobní půjčky a domácí úvěry s využitím AI. Tato šířka nabídky posiluje tzv. Financial Services Productivity Loop: zákazník přijde kvůli jednomu produktu, ale postupně využívá více služeb, což snižuje náklady na akvizici a zvyšuje celoživotní hodnotu klienta.

Výsledky Q1 2026: růst tržeb, zisku i ziskovosti

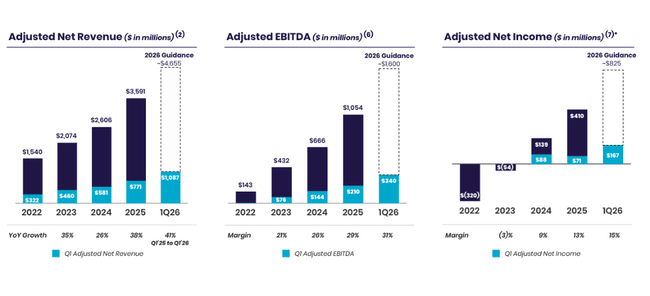

Ve čtvrtletí skončeném 31. března 2026 dosáhla SoFi $SOFI rekordních čistých tržeb podle GAAP ve výši 1,10 miliardy dolarů, což je o 43% více než 771,8 milionu dolarů před rokem. Očištěné čisté tržby (adjusted net revenue), které vylučují některé jednorázové položky, činily 1,09 miliardy dolarů a meziročně vzrostly o 41 % ze 770,7 milionu dolarů. Firma tak navazuje na vysoké tempo růstu z předchozích let, ale v kombinaci s rostoucí ziskovostí.

Adjusted EBITDA se zvýšil o 62 % na rekordních 340 milionů dolarů, zatímco před rokem činil 210 milionů dolarů. EBITDA marže tak dosáhla přibližně 31 %, což je na rychle rostoucí fintech velmi solidní úroveň. SoFi zároveň hlásí už 18. kvartál v řadě, kdy překonala tzv. Rule of 40 se skóre 72 % - součet tempa růstu tržeb a EBITDA marže, což ukazuje kombinaci vysokého růstu a už slušné ziskovosti.

Na úrovni čistého zisku podle GAAP firma vykázala 166,7 milionu dolarů, přičemž zisk na akcii pro běžné akcionáře (diluted EPS) dosáhl 0,12 dolaru oproti 0,06 dolaru před rokem - tedy růst o 100 %. Očištěný čistý zisk a očištěný EPS jsou v zásadě na stejné úrovni, protože v tomto kvartálu nedošlo k významným jednorázovým nákladům, které by GAAP zisk výrazně zkreslovaly.

Důležitým zdrojem zlepšení je také silný růst čistého úrokového výnosu, který v prvním čtvrtletí dosáhl 693 milionů dolarů, což je meziročně o 39 % více. Stojí za tím jednak 41 % nárůst průměrných úročených aktiv, jednak 48bps pokles nákladů na zdroje, i když výnosnost aktiv klesla o 63bps, takže SoFi více vydělává na tom, že se jí daří levněji financovat. Čistá úroková marže (NIM) vzrostla na 5,94 %, o 22bps více než v předchozím kvartálu.

Cena akcie SoFi po výsledcích klesá hlavně proto, že i když firma ukázala rekordní tržby, zisk i růst členů, trh čekal víc v oblasti výhledu - management po tak silném čtvrtletí nezvedl celoroční výhled, takže investoři mají pocit, že tempo z Q1 nemusí vydržet po zbytek roku. Do toho akcie před výsledky výrazně rostla, takže do nich šla s vysokými očekáváními a reakce je typické „sell the news“: čísla jsou skvělá, ale nebyla dostatečně nad rámec toho, co už bylo v ceně započítáno.

Růst členů, produktů a úvěrů

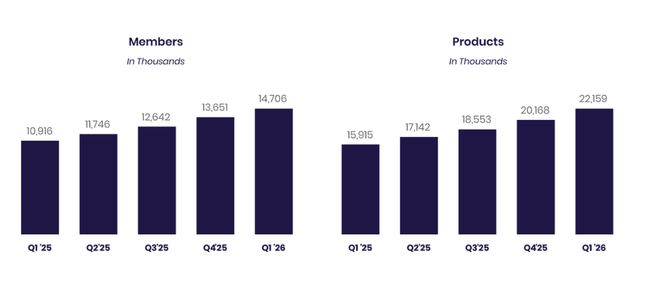

SoFi pokračuje v rychlém nabalování klientské základny. V prvním čtvrtletí přibylo rekordních 1,055 milionu nových členů, čímž se celkový počet vyšplhal na 14,7 milionu, což je o 35 % více než 10,9 milionu před rokem - a jde už o třetí kvartál v řadě s růstem členů o 35 %. Ještě rychleji rostl počet produktů: firma přidala 1,8 milionu nových produktů a celkem jich eviduje 22,2 milionu, což představuje meziroční růst o 39 %. Zajímavým signálem síly ekosystému je i to, že 43 % nových produktů pochází od stávajících členů, tedy rozšiřování vztahu se zákazníkem.

Úvěrový byznys zažil rekordní kvartál z hlediska objemu originací. Celkové nové úvěry dosáhly 12,2 miliardy dolarů, což je o 1,7 miliardy více než v předchozím čtvrtletí. Tahounem byly osobní půjčky s rekordními 8,3 miliardy dolarů nových úvěrů, dále studentské půjčky s rekordními 2,6 miliardy dolarů (2,2× více než loni) a hypoteční úvěry s 1,2 miliardy dolarů, tedy přibližně 2,4× více než před rokem. Loan Platform Business - tedy zápůjčky pro třetí strany a referral byznys - meziročně rostl o 90 % a během kvartálu přibyly další závazné přísliby ve výši 3,6 miliardy dolarů s třemi novými partnery.

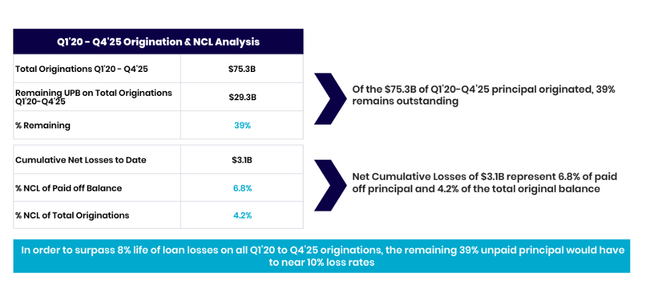

Kreditní kvalita zůstává podle vedení silná a v souladu s očekáváními, a to napříč všemi typy úvěrů. U osobních půjček dokonce došlo ke zlepšení – anualizované čisté odpisy klesly meziročně o 28bps, což v prostředí vyšších sazeb a napjatých spotřebitelů vyznívá pozitivně. To naznačuje, že scoring, cílení na bonitnější klientelu a řízení rizik fungují a SoFi nehoní růst za každou cenu.

Segmenty: finanční služby, technologie a marže

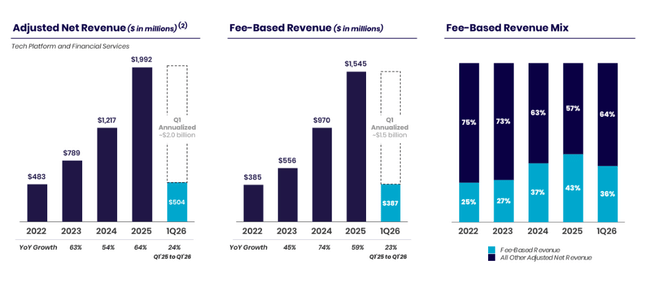

Finanční služby (účty, investice, karty, depozita) se stávají stále významnější nohou byznysu. Segment Financial Services vykázal v Q1 2026 tržby 428,5 milionu dolarů, což je o 41 % více než před rokem. Neúrokové výnosy (poplatky, provize) vzrostly o 55 % na 200,8 milionu dolarů, zatímco čistý úrokový výnos zde vzrostl o 31 % na 227,7 milionu dolarů, tažený zejména růstem klientských vkladů. Segmentový příspěvek (contribution profit) dosáhl 195,6 milionu dolarů, o 47,3 milionu více než loni, a marže segmentu činila 46 %, i když meziročně mírně klesla ze 49 %, protože firma více investuje do růstu.

Finanční produkty přitom rostou velmi rychle: počet produktů Financial Services vzrostl na 19,3 milionu, +40 % y/y. SoFi Money dosáhl 7,3 milionu produktů, Relay rovněž 7,3 milionu a SoFi Invest 3,7 milionu produktů. Celkové depozity se v kvartálu zvýšily o 2,7 miliardy dolarů na 40,2 miliardy, primárně díky retailovým vkladům. To je klíčové pro financování úvěrového portfolia, protože průměrná sazba na depozitech je o 155bps nižší než cena financování přes warehouse linky, což podle firmy znamená roční úsporu úrokových nákladů kolem 622 milionů dolarů.

Technologická platforma (Galileo a další) má za sebou slabší kvartál. Tržby segmentu Technology Platform klesly meziročně o 27 % na 75,1 milionu dolarů, zejména kvůli tomu, že jeden velký klient dokončil svůj odchod z platformy koncem roku 2025. Segmentový příspěvek spadl na 12,0 milionu dolarů a marže klesla na 16 % z 30 % před rokem. Počet „enabled accounts“ v technologické platformě se meziročně snížil o 16 % na 133 milionů, nicméně mezikvartálně přibyly 4 miliony účtů, což naznačuje, že odchod velkého klienta je primárně jednorázový šok a trh jako celek dál roste.

Inovace, digitální aktiva a značka

CEO Anthony Noto zdůrazňuje, že za čísly stojí kontinuální produktová inovace. V prvním čtvrtletí firma začala těžit ze SoFiUSD, svůj stablecoin krytý americkými dolary, a současně vyvíjí vypořádací (settlement) schopnosti a interoperabilitu mezi digitálními aktivy a fiat měnami přes partnery typu Mastercard, což by mělo umožnit využití SoFiUSD v rámci globálních platebních sítí. Zároveň spustila Big Business Banking - rozšíření platformy na enterprise klienty, což dále diverzifikuje příjmy z technologické a infrastrukturní části byznysu.

Na retailové straně SoFi znovu nastartovala kryptoměnové investování (SoFi Crypto) a v dubnu relaunchovala SoFi Plus s vyššími benefity - například ročním úročením 4,5 % na vklady do 20 000 dolarů a 1 % matchingem na investiční a krypto nákupy. V oblasti úvěrů nasadila nástroj Personal Loan Doc Coach postavený na umělé inteligenci pro zjednodušení procesu žádosti a spustila plně digitální proces pro domácí úvěrovou linku (HELOC).

Brand přitom jasně sílí: spontánní povědomí (unaided awareness) dosáhlo historického maxima 10 %. V žebříčku J.D. Power 2026 pro spokojenost investorů v kategorii DIY investování skončila SoFi na prvním místě a zároveň byla Forbesem označena za „#1 U.S. Bank“ v žebříčku World’s Best Banks. To podporuje příběh, že SoFi se posouvá od „start‑upu“ k etablované finanční značce s rostoucí důvěrou veřejnosti.

Kapitál a výhled

Během čtvrtletí vzrostl vlastní kapitál o 322 milionů dolarů na 10,8 miliardy, účetní hodnota na akcii (book value per share) tak dosáhla 8,44 dolaru. Ještě zajímavější pro akcionáře je vývoj hmotné účetní hodnoty (tangible book value): ta se zvýšila o 336 milionů na 9,2 miliardy dolarů a tangible book value per share vzrostla na 7,21 dolaru oproti 4,58 dolaru před rokem, tedy o 57 % y/y. Růst ziskovosti se tak reálně promítá do posilování kapitálové základny.

CEO Anthony Noto v komentáři zdůrazňuje, že růst je „odolný a návratnost silná“, a to díky inovacím a budování značky. Podle něj vstup do nových oblastí, jako jsou digitální aktiva, spolu se silným růstem stávajících byznysů posiluje a diverzifikuje platformu tak, aby SoFi mohla dlouhodobě reinvestovat do lepších produktů a zkušenosti pro členy i firemní klienty. Firma se zároveň opírá o kombinaci vysokého růstu tržeb, rostoucí ziskovosti (jak na GAAP, tak na non‑GAAP bázi) a zlepšující se kapitálové pozice, což je pro investory v tomto segmentu neobvyklá a atraktivní kombinace.

Klíčová čísla

Čisté tržby (GAAP) 1,10 mld. USD, +43 % y/y; adjusted net revenue 1,09 mld. USD, +41 % y/y.

Adjusted EBITDA 340 mil. USD, +62 % y/y, marže cca 31 %.

GAAP čistý zisk 166,7 mil. USD, diluted EPS 0,12 USD vs. 0,06 USD před rokem (+100 %).

Celkové nové úvěry 12,2 mld. USD: osobní půjčky 8,3 mld., studentské 2,6 mld. (2,2× y/y), hypoteční 1,2 mld. (2,4× y/y).

Počet členů 14,7 mil., +35 % y/y; celkový počet produktů 22,2 mil., +39 % y/y, z toho Financial Services produkty 19,3 mil., +40 % y/y.

Celkové depozity 40,2 mld. USD (+2,7 mld. za kvartál), NIM 5,94 %, +22bps q/q.

Technology Platform tržby 75,1 mil. USD (–27 % y/y), marže 16 %, enabled accounts 133 mil. (–16 % y/y, +4 mil. q/q).