Qualcomm má za sebou kvartál, který na první pohled nevypadá špatně, ale je spíš o stabilitě než o růstu. Tržby sice přesáhly 10,6 miliardy dolarů, ale meziročně lehce klesly a jádrová ziskovost (non‑GAAP) je slabší než loni. Firma přitom dál masivně vrací kapitál akcionářům, rozjíždí byznys v automotive a IoT a připravuje vstup do datových center, takže příběh je hodně o transformaci od čistě „mobilního“ hráče k širší AI/Edge/Data Center platformě.

Druhá strana mince je, že headline GAAP EPS 6,88 dolaru je daný jednorázovou daňovou výhodou přes 5 miliard dolarů - bez ní je zisk na akcii kolem 2,65 dolaru, tedy meziročně o něco níž. Qualcomm výsledky doručil „v souladu s očekáváním“, ale ne nad, a výhled na další kvartál počítá s tlakem kvůli omezením v dodávkách pamětí a slabším čínským handsetům.

Cena akcie Qualcommu po výsledcích vystřelila o zhruba 12 % proto, že trh čekal mnohem horší scénář - výsledky byly „jen“ lehce slabší meziročně, ale v souladu s očekáváním, klíčové segmenty automotive a IoT rostou dvouciferným tempem, management jasně načrtl nové růstové motory v AI a datových centrech a k tomu přidal silný signál pro akcionáře v podobě nového buyback programu.

Výsledky Q2 FY 2026: stabilní tržby, slabší jádrový zisk

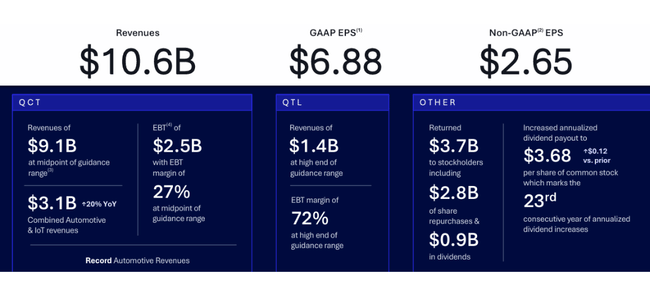

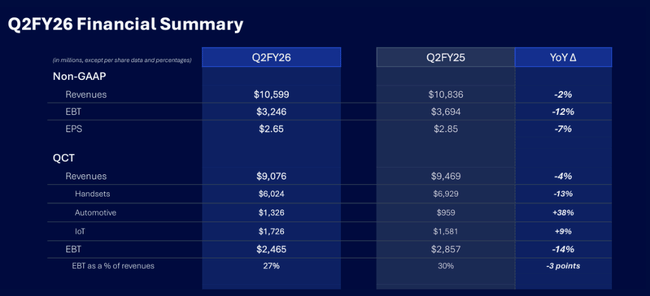

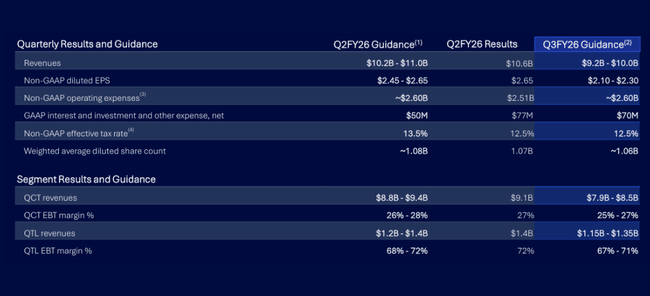

Ve fiskálním druhém čtvrtletí 2026 dosáhly tržby Qualcommu $QCOM 10,6 miliardy dolarů, což je oproti 11,0 miliardy dolarů v předchozím roce pokles o 3 % podle GAAP, respektive o 2 % na non‑GAAP bázi. Z hlediska očekávání management říká, že výsledky byly „v souladu“, tedy žádné výrazné pozitivní ani negativní překvapení.

GAAP zisk před zdaněním (EBT) klesl z 3,1 miliardy na 2,2 miliardy dolarů (–28 %), ale čistý zisk podle GAAP vyskočil na 7,37 miliardy dolarů z 2,81 miliardy dolarů, tedy +162 % y/y. Důvodem není boom v byznyse, ale jednorázová daňová výhoda 5,7 miliardy dolarů z rozpuštění opravné položky k odloženým daňovým aktivům, protože po novém výkladu pravidel minimální daně firma očekává, že tato aktiva reálně využije. To nafouklo GAAP EPS na 6,88 dolaru (+173 % y/y), ale tento efekt je explicitně vyčleněn mimo non‑GAAP čísla.

Na očištěné bázi (non‑GAAP), která lépe ukazuje běžný provoz, vypadá dynamika střízlivěji: non‑GAAP EBIT klesl o 12 % z 3,69 miliardy na 3,25 miliardy dolarů a non‑GAAP čistý zisk klesl o 10 % z 3,17 miliardy na 2,84 miliardy dolarů. Očištěný zisk na akcii se snížil z 2,85 dolaru na 2,65 dolaru, tedy o 7 %. Marže jsou pod tlakem - kombinace slabších handsetů a vyšších nákladů na výzkum, vývoj a prodejní režii při transformaci směrem k AI a datovým centrům.

Segmenty: slábnoucí handsets, rekordní automotive, solidní QTL

Jádrem Qualcommu je segment QCT (čipy a platformy), kde tržby ve druhém kvartálu dosáhly 9,08 miliardy dolarů, což je meziročně pokles o 4 % (z 9,47 miliardy dolarů). Zisk před zdaněním QCT klesl o 14 % z 2,86 miliardy na 2,47 miliardy dolarů, a marže EBT se snížila ze 30 % na 27 %. Důvodem je především slabší handsetový byznys a nákladnější prostředí (vývoj, go‑to‑market) v nových oblastech.

Detailně podle podsegmentů QCT:

Handsets: tržby 6,02 miliardy dolarů, pokles o 13 % z 6,93 miliardy dolarů.

Automotive: tržby 1,33 miliardy dolarů, růst o 38 % z 959 milionů dolarů - historicky rekordní kvartál.

IoT: tržby 1,73 miliardy dolarů, růst o 9 % z 1,58 miliardy dolarů.

Handsetová část je tak stále dominantní, ale slábne a volatilita trhu se smartphony je znát, zatímco automotive a IoT vytvářejí stabilnější, strukturální růst. Z kombinace automotive + IoT tržeb vychází meziroční růst 20 %, což management explicitně zdůrazňuje jako důkaz diverzifikace mimo mobily.

Licenční segment QTL (patenty) má za sebou dobrý kvartál. Tržby QTL vzrostly na 1,38 miliardy dolarů z 1,32 miliardy, tedy o 5 %, a EBT stoupl o 7 % na 994 milionů dolarů. Marže EBT v QTL se zlepšila ze 70 % na 72 %, takže licenční byznys zůstává velmi ziskový a pomáhá stabilizovat celkovou ziskovost firmy i při výkyvech v čipovém byznysu.

Cash flow, rozvaha a kapitálová alokace

Cash flow z provozní činnosti za první polovinu fiskálního roku 2026 činilo 7,4 miliardy dolarů, což je lehce nad 7,1 miliardy dolarů ve stejném období roku 2025, přestože čistý zisk (bez daňového efektu) nebyl výrazně vyšší. Inventáře vzrostly z 6,53 miliardy na 7,37 miliardy dolarů, což může souviset s přípravou na nové produkty (AI, datacentra, automotive), ale zároveň to svazuje část kapitálu.

K 29. březnu 2026 měl Qualcomm hotovost a ekvivalenty 5,44 miliardy dolarů a další 4,36 miliardy dolarů v obchodovatelných cenných papírech, tedy zhruba 9,8 miliardy dolarů likvidních aktiv. Dlouhodobý dluh je 14,77 miliardy dolarů a krátkodobý dluh 498 milionů, celkem tedy cca 15,3 miliardy dolarů dluhu, zatímco vlastní kapitál činí 27,3 miliardy dolarů. Rozvaha zůstává solidní, i když firma značnou část cash flow vrací akcionářům.

V první polovině fiskálního roku 2026 Qualcomm dokončil zpětné odkupy akcií v objemu 5,44 miliardy dolarů a zároveň vyplatil dividendy ve výši 1,90 miliardy dolarů. Jen ve druhém kvartálu bylo akcionářům vráceno 3,7 miliardy dolarů - 945 milionů v dividendách (0,89 USD na akcii) a 2,8 miliardy dolarů ve formě odkupů 19 milionů akcií. Správní rada navíc schválila nový program odkupů až do výše 20 miliard dolarů, což ukazuje důvěru ve vlastní dlouhodobý příběh a ochotu agresivně snižovat počet akcií v oběhu.

Výhled: tlak v mobilech, AI a datacentra jako nový motor

Vedení v komentáři otevřeně přiznává, že firma prochází „obdobím hluboké transformace“, kde nástup AI agentů mění produktovou roadmapu napříč platformami. Qualcomm zároveň vstupuje do datových center – zmíněn je custom silicon projekt pro jednoho z předních hyperscalerů, kde se s prvními dodávkami počítá už na konec letošního kalendářního roku. Podrobnější představení příležitostí v oblasti datacenter a tzv. Physical AI má přijít na Investor Day 24. června.

Krátkodobě ale čísla ovlivní problém v segmentech handsetů. V aktuálním výhledu pro třetí kvartál 2026 management počítá s dopadem omezené nabídky pamětí a související cenotvorby na poptávku ze strany několika výrobců telefonů. Celkové tržby očekává v pásmu 9,2–10,0 miliardy dolarů, QCT tržby mezi 7,9–8,5 miliardy a QTL mezi 1,15–1,35 miliardy dolarů. Non‑GAAP EPS by se měl pohybovat v rozmezí 2,10–2,30 dolaru na akcii.

Důležitý detail: Qualcomm uvádí, že tržby z QCT handsetů v Číně by měly ve třetím kvartálu dosáhnout dna a v následujícím čtvrtletí se vrátit k postupnému mezikvartálnímu růstu. To je klíčový signál - říkají vlastně, že současný tlak je cyklický a měl by být přechodný, ale krátkodobě bude ještě bolet.

Klíčová čísla

Tržby 10,6 mld. USD (–3 % y/y GAAP; –2 % y/y non‑GAAP).

GAAP EPS 6,88 USD (+173 % y/y) hlavně díky jednorázové daňové výhodě 5,7 mld. USD; non‑GAAP EPS 2,65 USD (–7 % y/y).

QCT tržby 9,08 mld. USD (–4% y/y), z toho handsets 6,02 mld. USD (–13 %), automotive 1,33 mld. USD (+38%, historické maximum), IoT 1,73 mld. USD (+9 %).

QTL tržby 1,38 mld. USD (+5 % y/y), marže EBT 72% (vs. 70 % loni).

Provozní cash flow za první polovinu FY 2026 7,41 mld. USD, hotovost + cenné papíry cca 9,8 mld. USD, dlouhodobý dluh 14,8 mld. USD.

Vrácený kapitál akcionářům v 1H FY 2026: odkupy 5,4 mld. USD, dividendy 1,9 mld. USD; nový buyback program do 20 mld. USD.

Výhled Q3 FY 2026: tržby 9,2–10,0 mld. USD, non‑GAAP EPS 2,10–2,30 USD, QCT handset tržby v Číně by měly dosáhnout dna a od Q4 znovu růst.