Meta má za sebou mimořádně silný kvartál z pohledu růstu byznysu – tržby vyskočily o třetinu, reklama roste jak na objemu, tak na ceně a zisk podle GAAP vypadá na papíře fantasticky. Zároveň ale výsledky výrazně ovlivňují jednorázové daňové vlivy a firma dramaticky navyšuje plánované kapitálové výdaje na AI infrastrukturu, což zvedá nervozitu kolem budoucích marží a volného cash flow.

Výsledkem je paradox: fundamentální metriky vypadají skvěle, ale komentář k investicím a nákladům je natolik agresivní, že akcie po výsledcích klesá zhruba o 7 %.

Výsledky Q1 2026: silný růst tržeb a efekty daní

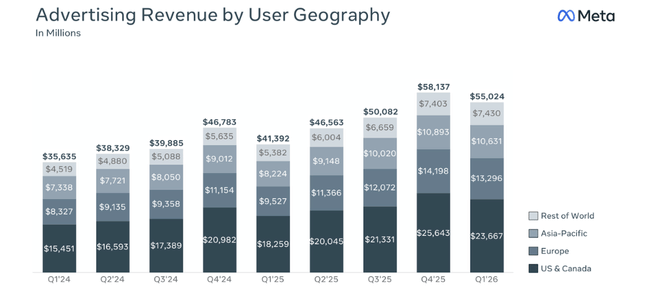

Tržby Meta Platforms $META dosáhly v prvním čtvrtletí 2026 hodnoty 56,31 miliardy dolarů, což je meziroční nárůst o 33 % oproti 42,31 miliardy dolarů v Q1 2025. Po očištění o měnové vlivy by tržby rostly zhruba o 29 %, takže růst není jen o kurzech, ale o reálném byznysu. Z pohledu metrik platformy firma uvádí 3,56 miliardy denně aktivních lidí napříč rodinou aplikací (Facebook, Instagram, WhatsApp, Messenger), +4 % y/y, i když kvartálně došlo k mírnému poklesu kvůli výpadkům internetu v Íránu a omezení WhatsApp v Rusku.

Z reklamního hlediska jde o velmi silný kvartál: počet zobrazených reklam (ad impressions) vzrostl o 19 % y/y a průměrná cena za reklamu se zvýšila o 12 % y/y. Jinými slovy, Meta prodává výrazně více reklam a zároveň za ně inkasuje vyšší cenu, což je jeden z hlavních důvodů prudkého růstu tržeb.

Provozní náklady ale rostou ještě rychleji než tržby. Celkové náklady a výdaje vzrostly o 35 % na 33,44 miliardy dolarů (z 24,76 miliardy). Tahounem jsou zejména investice do infrastruktury (datová centra, AI čipy, servery) a vyšší personální náklady, což se odráží ve vyšších položkách nákladů na příjmy i výzkum a vývoj. Přesto se provozní zisk zvýšil na 22,87 miliardy dolarů z 17,56 miliardy dolarů, marže zůstala na velmi vysokých 41 % (stejně jako loni), takže firma dokáže vyšší náklady zatím „převálcovat“ růstem tržeb a škálou.

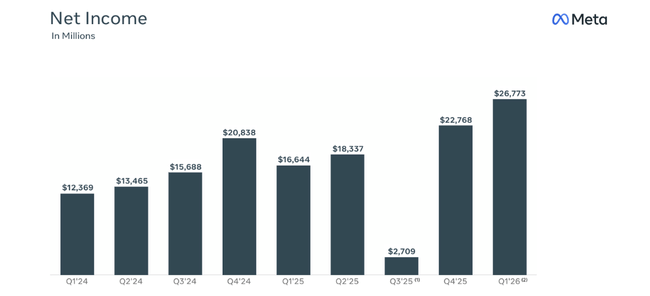

Čistý zisk podle GAAP vyskočil na 26,77 miliardy dolarů, což je o 61 % více než 16,64 miliardy dolarů před rokem, diluted EPS dosáhl 10,44 dolaru oproti 6,43 dolaru v Q1 2025, tedy +62 % y/y. Tady je ale důležitý detail: čísla jsou výrazně nafouknutá daňovým efektem.

Daňový benefit: nerealizovaný bonus, který zkresluje EPS

V kvartálu Meta vykázala daňový benefit ve výši 8,03 miliardy dolarů, spojený s loňskou daňovou reformou („One Big Beautiful Bill Act“) a následným upřesněním ze strany ministerstva financí (Notice 2026‑7), které zpětně upravuje zacházení s dříve kapitalizovanými náklady na výzkum a vývoj. Tenhle benefit částečně kompenzuje obrovský nepeněžní daňový náklad 15,93 miliardy dolarů, který Meta zaúčtovala ve třetím čtvrtletí 2025 při zavedení nové legislativy.

Efektivní daňová sazba v Q1 2026 je díky tomuto efektu –23 %, tedy záporná, protože firma zaúčtovala čistý daňový výnos místo nákladu. Meta sama uvádí, že nebýt této jednorázové daňové výhody, byla by efektivní daňová sazba o 37 procentních bodů vyšší a EPS by byl o 3,13 dolaru nižší. To znamená, že „normalizovaný“ EPS by byl někde kolem 7,3 dolaru, a ne 10,44 dolaru.

Investor, který se dívá na ziskovost do budoucna, proto logicky tenhle daňový boost nebere jako opakovatelný. Z pohledu jádra byznysu je tak důležitější růst provozního zisku a free cash flow, než headline čistý zisk podle GAAP.

Cash flow, capex a bilance

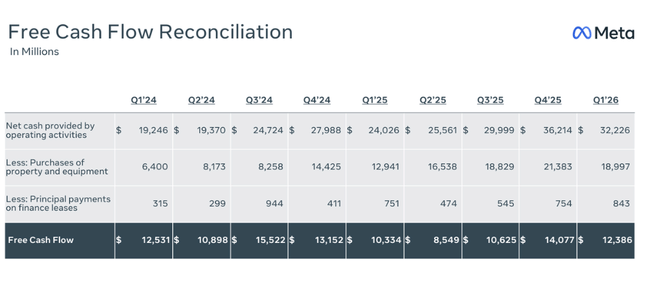

Meta generuje velmi silný provozní cash flow: v Q1 2026 dosáhl 32,23 miliardy dolarů oproti 24,03 miliardy dolarů před rokem. Free cash flow (po zohlednění investic do majetku včetně splátek leasingů) byl 12,39 miliardy dolarů. I při prudkém růstu capexu tak firma zůstává silně cash‑flow pozitivní.

Capex včetně splátek leasingů dosáhl v kvartálu 19,84 miliardy dolarů - výrazně více než 12,94 miliardy dolarů ve stejném období roku 2025. To souvisí s obří investiční vlnou do AI infrastruktury - datová centra, vlastní čipy, akcelerátory, síťové vybavení. CFO Susan Li uvádí, že vyšší letošní capex je dán jednak vyššími cenami komponent, jednak dalšími náklady na datová centra, která mají vytvořit kapacitu pro budoucí roky.

Na rozvaze se to projevuje růstem majetku: čistá hodnota hmotného majetku (property & equipment) vzrostla ze 176,4 miliardy na 194,8 miliardy dolarů během tří měsíců. Meta zároveň drží 81,2 miliardy dolarů v hotovosti a obchodovatelných cenných papírech, takže i při masivních investicích má velmi silnou likviditu. Dlouhodobý dluh je 58,75 miliardy dolarů, čistá hotovostní pozice je tedy stále výrazně kladná.

Firma v kvartálu vyplatila na dividendách a ekvivalentech 1,35 miliardy dolarů a neprovedla další odkupy akcií (na rozdíl od roku 2025, kdy byly buybacky masivní). V kontextu tak obřího capexu to může naznačovat, že priorita číslo jedna je nyní investice do AI, ne maximální vracení hotovosti akcionářům.

Komentář vedení a novinky

Mark Zuckerberg kvartál popsal jako „milník“ - firma vidí silný růst napříč aplikacemi a zároveň představila první model z Meta Superintelligence Labs. Cílem je podle něj doručit „osobní superinteligenci“ miliardám lidí, což jasně rámuje AI jako hlavní strategický směr celé společnosti.

Z konkrétních novinek:

AI a Meta Superintelligence Labs: Meta uvádí, že první model z této nové AI jednotky byl uveden v tomto kvartálu a má být základním stavebním kamenem nové generace AI asistentů a tvorby obsahu v rámci rodiny aplikací.

Reklama a monetizace: vedení zdůrazňuje, že růst tržeb je tažen kombinací vyššího engagementu (více času v aplikacích), vyšších impresí a zlepšující se efektivity reklamy díky AI (lepší targeting, kreativa, optimalizace kampaní).

Infrastruktura a capex: CFO Susan Li a tým jasně říkají, že zvyšují celoroční capex výhled pro 2026 na 125–145 miliard dolarů, z původních 115–135 miliard, a že to odráží vyšší ceny komponent a další datová centra pro kapacitu v příštích letech. To je zásadně nad úrovní 72,2 miliardy dolarů v roce 2025 a zhruba dvojnásobek součtu capexu za 2024 a 2025 dohromady.

Vedení tím posílá jasný signál: Meta nebude šetřit na AI infrastruktuře – jde do ní natvrdo, i za cenu krátkodobého tlaku na marže a cash flow.

Proč cena akcie po výsledcích klesá o ~7 %

Akcie Meta po výsledcích klesá zhruba o 7 %, přestože kvartál na papíře vypadá skvěle, právě kvůli tomu, jak trh čte kvalitu zisků a výhled investic.

Část zisku je jednorázová: investoři dobře vidí, že velký kus EPS je tažen jednorázovým daňovým benefitem 8,03 miliardy dolarů - „skutečný“ EPS by byl o 3,13 dolaru nižší. Část positivity se tedy nepromítne do budoucích období.

Capex exploduje: Meta zvedá letošní capex na 125–145 miliard dolarů, což je o 10 miliard více než předchozí odhad, a výrazně nad úrovní 2025. To znamená nižší volný cash flow v nejbližších letech a tlak na marže kvůli rostoucím odpisům.

Náklady rostou rychle: celkové náklady +35 % y/y, vedení otevřeně říká, že velká část toho je strukturální - infrastrukturní náklady, AI talenty, datová centra.

Trh se tak nedívá jen na to, že Q1 přinesl 33% růst tržeb a vysokou provozní marži, ale především na to, že Meta je ochotná investovat do AI v řádu stovek miliard dolarů v horizontu pár let, což může v mezičase významně stlačit zisk na akcii a volný cash flow. Proto je reakce na výsledky negativní: investoři se ptají, jestli tempo růstu a monetizace AI bude dostatečně rychlé na to, aby tak masivní investice ospravedlnilo.

Výhled Meta pro rok 2026

Meta v rámci výsledků za Q1 2026 potvrdila a rozšířila několik klíčových položek výhledu:

Celkové náklady a výdaje 2026 - Firma očekává, že celkové roční náklady a výdaje v roce 2026 budou v rozmezí 162–169 miliard dolarů, což je beze změny oproti předchozímu výhledu z Q4 2025. Meta zároveň říká, že i při této úrovni nákladů stále očekává, že provozní zisk v roce 2026 bude vyšší než v roce 2025.

Capex (AI a infrastruktura) 2026 - To nejdůležitější: Meta zvedla odhad kapitálových výdajů včetně leasingů pro rok 2026 na 125–145 miliard dolarů, z dřívějšího pásma 115–135 miliard dolarů. Zvýšení o 10 miliard dolarů vysvětluje CFO Susan Li vyššími cenami komponent a - v menší míře - dodatečnými náklady na datová centra pro kapacitu v dalších letech.

Struktura růstu nákladů - Meta upozorňuje, že většina růstu nákladů v roce 2026 přijde z infrastruktury – tedy třetích stran v cloudu, provozních nákladů na vlastní infrastrukturu a náboru a odměňování AI odborníků.

Tržby (implicitně) - Pro Q1 2026 Meta dříve guidovala tržby v pásmu 53,5–56,5 miliardy dolarů a nakonec dosáhla 56,31 miliardy, tedy horní část pásma. Pro zbytek roku explicitní nové tržbové pásmo ve release není, ale firma deklaruje, že při nákladech 162–169 miliard stále čeká vyšší provozní zisk než v roce 2025, což implicitně předpokládá další růst tržeb a marží, i když budou pod tlakem vyššího capexu a odpisů.